Экономические индикаторы, от запатентованного кредитного импульса Saxo Bank до кривой доходности, а также индекса задолженностей по кредитным картам, дружно указывают на то, что американский рынок стоит на пороге рецессии.

В конце прошлого года единодушно и с энтузиазмом был подхвачен нарратив «синхронизированного глобального роста», и никто не посмел поставить под сомнение экономическую мощь США. Финансовое сообщество было настроено преимущественно оптимистично. С началом второго квартала 2018 года надежда на синхронизированный рост быстро исчезает, так как мировая экономика переживает снижение динамики (мировой индекс деловой активности опустился на рекордно низкий за последние 16 месяцев уровень), и тревожные признаки надвигающегося спада уже наблюдаются в США.

Кредитный импульс снижается

Объяснение: Для расчета кредитного импульса мы берем изменения в кредитах нефинансовых организаций частного сектора (нефинансовые корпорации, домохозяйства и НКООДХ) на ежеквартальной основе и рассчитываем вторую производную, которая в конечном счете выражается в процентах от ВВП. Мировой кредитный импульс Saxo Bank рассчитывается на основе данных из 18 стран, доля которых в мировом ВВП равна 69,4% (скорректированная на паритет покупательной способности). Эти данные обновляются каждый квартал, чтобы количество корректировок не было слишком большим. Показатель взвешен по ВВП и рассчитывается с использованием ВВП в текущих ценах на основе Бюллетеня ПРМЭ МВФ с целью доступа к прогнозам. Поэтому все данные указаны в долларах США.

С середины 2017 года наш любимый опережающий индикатор, а именно кредитный импульс (который показывает движение новых кредитных средств из частного сектора в виде процента ВВП) вошел в зону риска. Кредитный импульс (в целом и по основным странам) снижается под влиянием Китая и США, которые составляют около одной трети в нашем мировом индексе. Самые последние имеющиеся у нас данные говорят о том, что кредитный импульс США в четвертом квартале 2017 года оказался на отметку всего 0,4% ВВП (после сжатия в 3 квартале), а китайский кредитный импульс демонстрирует резкий тренд на снижение с конца 2016 года, находясь на отметке 2,1% ВВП в 3 квартале 2017.

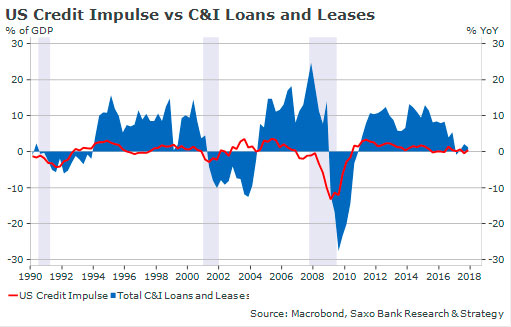

На основании данных по внутренним нефинансовым займам, таким как C&I loans (динамика делового кредитования) в США, есть все основания полагать, что подобная вялая динамика будет сохраняться как в Китае, так и в США в связи с сокращением доли заемных средств и нормализацией денежно-кредитной политики.

В США, как в стране с экономикой с высокой долей заемного капитала, ключевым фактором роста является кредитование. Снижение темпов генерации кредитов выльется в снижение спроса и частных инвестиций в следующих кварталах. Между кредитным импульсом в США и частными инвестициями в основной капитал наблюдается высокая корреляция — 0,70 (из одного), а между кредитным импульсом и окончательным спросом в стране корреляция составляет целых 0,60. До сих пор ничто не говорило о том, что трамповское снижение налогов может смягчить негативное влияние снижения кредитного импульса за счет сокращения планов инвестиционных вложений компаний. В последнем исследовании Национальной федерации независимого бизнеса доля респондентов, планирующих увеличить капитальные затраты даже сократилась до 26%, что, видимо, говорит о том, что тех, кто управляет собственным бизнесом, интересуют не только налоги.

Размах рецессии начинает обретать очертания

Главным риском для инвесторов является расхождение между двумя противоположными мнениями по поводу будущего рынков — с одной стороны позитивного, согласно которому риск рецессии составляет менее 10%; с другой стороны — той информации, которую предоставляют сегодня индикаторы рецессии касаемо экономической ситуации. Согласно этим индикаторам, США находится в конце экономического цикла, что не удивительно, и что первые намеки на рецессию не заставят себя долго ждать; при этом экономическая политика Трампа вряд ли в состоянии предотвратить эту рецессию.

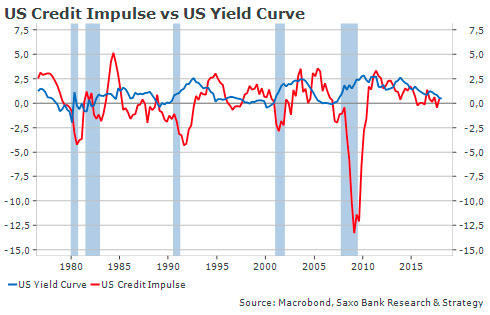

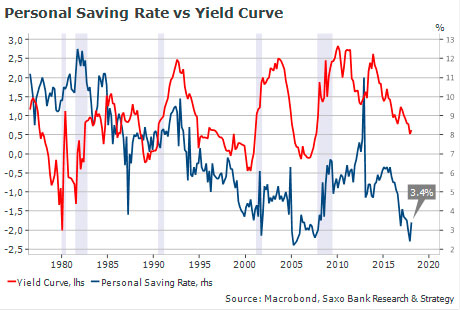

Наиболее интересным показателем тут является постоянно уплощающаяся кривая доходности (сейчас она находится на отметке 46 базисных пунктов). Разворот кривой доходности вкупе с отрицательным кредитным импульсом предшествовала и последним пяти рецессиям.

В последние десятилетия еще одним надежным показателем было сокращение динамики делового кредитования, которая предшествовала и последним трем рецессиям. В 2017 году динамика делового кредитования значительно сократилась и в четвертом квартале достигла минимального уровня на отметке 1,2% (по сравнению с прошлым годом).

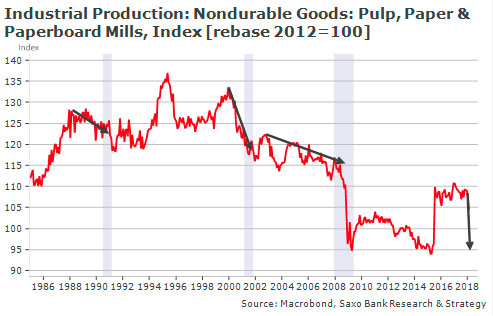

Даже необычные показатели демонстрируют признаки, заставляющие задуматься. Продажи продуктов по бумагам и , отражающие эволюцию продаж и, таким образом, дающие информацию об эволюции производства в будущем, снижаются с начала года. Несмотря на то, что этот показатель определенно намного менее надежен, чем в прошлом в связи с цифровизацией экономики, по-прежнему существует очевидная корреляция с экономическим циклом.

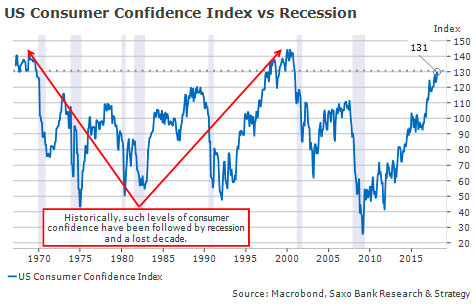

Помните «сильного покупателя»?

Многие оказываются в курсе этих тревожных знаков, но часто стараются минимизировать их влияние, уповая на «сильного покупателя из США» и тот факт, что потребительская уверенность находится на самом высоком с 2000 года уровне.

И хотя мы согласны, что история не всегда повторяется, интересно отметить, что исторически такие уровни потребительской уверенности влекли за собой рецессию и потерянное десятилетие. И вряд ли это совпадение.

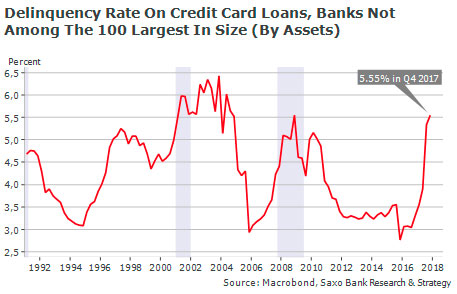

Потребительская уверенность в США вернулась на высокий уровень, но финансовое положение домохозяйств остается безрадостным. Задолженность домохозяйств побила новый рекорд — 13 триллионов долларов, а самые уязвимые домохозяйства начинают сталкиваться с серьезными трудностями из-за высоких процентных ставок и ужесточения условий кредитования. За последние несколько месяцев значительно возросло число правонарушений, особенно в сегменте высокорисковых автокредитов, где серьезные правонарушения достигли размеров «момента Лемана», а также в сегменте кредитных карт.

Уровень просрочки займов по кредитным картам среди мелких банков резко возрос менее чем за два года, и к 4 кварталу 2017 года достиг своего пика, который до этого наблюдался во время мирового финансового кризиса, — 5,55%. Несмотря на то, что доля небольших банков в общей задолженности по кредитным картам значительно снизилась по сравнению с 2008 годом, эволюция этого показателя — дурной знак, который говорит многое о финансовом положении наиболее уязвимых домохозяйств.

Американская экономика относится к числу экономик с небольшими накоплениями. Однако в результате финансового кризиса норма личных сбережений временно восстановилась и достигла пика с 1984 г. — 11%, но потом упала до 3,4% с той же скоростью.

Это снижение можно объяснить структурными факторами – потребители в США экономят мало, но при этом циклически, так как низкие процентные ставки дают мало стимулов для экономии, особенно в низкорисковых активах. Как известно, экономия нужна для подготовке к неожиданностям и, судя по динамике ведущих показателей США, все говорит о том, что худшее для американской экономики еще впереди.

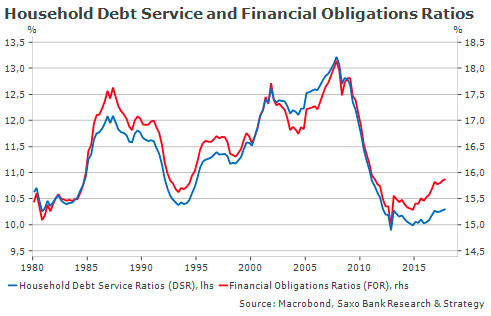

Однако ситуация не так ужасна, как может показаться. Домохозяйства США не так плохо подготовлены к этому, как в 2007/08 году. Задолженность домохозяйств и их финансовые обязательства как доля располагаемого личного дохода остаются значительно ниже своих докризисных уровней, составляя в 4 квартале 2017 года 10,2% и 15,8% соответственно, что говорит о том, что последствия следующего кризиса могут быть менее серьезными для населения, чем в 2008 году. Главная неопределенность касается эволюции процентных ставок: если они будут продолжать расти, будут расти выплаты по задолженностям.