В российском регуляторе ожидают перехода к нейтральной ставке до середины 2020 года

Несмотря на значительные колебания котировок нефти, прошлая неделя для валютного рынка KASE выдалась относительно спокойной. Средневзвешенный курс доллара США по итогам торгов в пятницу сложился на уровне 384,05 тенге за доллар, что незначительно (на 0,2%) выше средневзвешенного значения на начало недели. При этом объёмы торгов с долларом США поступательно снижались с 321,1 млн долларов США в понедельник, до 112,4 млн долларов США в пятницу. В то же время на валютном рынке Московской биржи российский рубль преимущественно демонстрировал позитивную динамику, двигаясь вразрез с ценами на нефть на фоне роста спроса на рублевые активы. На этом фоне курс рубля к нацвалюте вырос до отметки 5,96 тенге за доллар в сравнении с 5,90 на начало недели.

На текущей утренней сессии на KASE (10:37 ALA) курс доллара составляет 383,38 тенге, что на 67 тиынов ниже уровня закрытия пятничных торгов.

Диаграмма 1. Курс USDKZT:

Источник: KASE

Cтавки денежного рынка после некоторого роста в начале прошлой недели вновь приблизились к нижней границе процентного коридора базовой ставки к концу недели (TONIA – 8,19%, SWAP – 7,72%), в то время как объёмы торгов были ниже средних в текущем году уровней. Совокупный объём торгов составил 285,1 млрд тенге в сравнении со среднесуточным объёмом с начала текущего года в 308,4 млрд тенге.

Между тем сохраняется относительно невысокий спрос со стороны рынка на недельные депозиты Нацбанка. Так, объём размещения в пятницу составил 47,0 млрд тенге при средневзвешенной доходности 9,08% годовых и спросе в 50,0 млрд тенге. Отмечаем, среднесуточный объём размещения с начала введения нового инструмента в середине февраля т.г. составляет 105,5 млрд тенге. Между тем сальдо по операциям предоставления/изъятия ликвидности к концу прошлой недели снизилось до отметки 3,6 трлн тенге (-300 млрд тенге по итогам недели) задолженности перед рынком, что является минимальным уровнем с конца февраля текущего года. Из событий на долговом рынке отметим размещение АО «ИП «Баспана» краткосрочных облигаций (срок до погашения – 291 день) на сумму 9,0 млрд тенге со средневзвешенной доходностью 9,3% годовых.

Пятничные торги фондовый индекс KASE завершил умеренным ростом на 0,35% до 2 303,15 пунктов. Торги проходили при низкой активности – объём торгов снизился до отметки 46,5 млн тенге в сравнении с 54,0 ранее. При этом ни одна из «голубых» фишек KASE не продемонстрировала снижение. Максимальный рост отмечался в акциях телекоммуникационного провайдера АО «Казахтелеком» (+1,97%), а также медедобывающей компании KAZ Minerals (+0,69%). Вероятно, инвесторы использовали возможность для покупки подешевевших ранее акций.

Опасения по поводу замедления глобального роста усилились к концу прошлой недели на фоне публикации неутешительной статистики из ключевых экономик мира. Так, рост промышленного производства в Китае в мае замедлился до минимума за 17 лет: показатель вырос на 5,0%, в то время как аналитики прогнозировали увеличение на 5,5%. К тому же, индекс потребительских настроений Мичиганского университета, отражающий степень доверия домохозяйств к экономике США, в июне (по предварительной оценке) снизился до 97,9 пунктов с уровня мая в 100,0 пунктов. Аналитики ожидали снижения индикатора только до 98,1 пунктов. В пятницу министерство торговли США сообщило, что розничные продажи в стране в мае выросли на 0,5%, тогда как аналитики ожидали роста на 0,7%. Однако, показатель за апрель месяц был пересмотрен до роста на 0,3% с первоначального снижения на 0,2%, что немного улучшило сентимент на рынках и снизило опасения о резком замедлении роста американской экономики. Тем не менее ключевые американские фондовые индексы завершили неделю с умеренным снижением на 0,1-0,5%.

Фьючерсы на нефть Brent в пятницу продолжили рост (+1,14% по итогам торгов) на фоне возможных перебоев в поставках сырья после инцидента с танкерами в Оманском заливе. Напомним, ранее США и Великобритания обвинили Иран в нападениях на нефтяные танкеры из Норвегии и Японии, которые произошли в минувший четверг. В воскресенье власти Саудовской Аравии также возложили ответственность на Иран за нападения на два нефтяных танкера. В свою очередь, в Тегеране отвергают все обвинения. В то же время представители ООН предостерегли от эскалации напряженности в регионе Персидского залива. Вместе с тем Baker Hughes сообщила в пятницу, что число нефтяных буровых установок в США незначительно сократилось до 788 единиц (-1).

В пятницу Банк России ожидаемо принял решение снизить ключевую ставку на 25 б.п. до 7,50% годовых. Замедление инфляционных ожиданий населения и понижение темпов роста индекса потребительских цен стали основными причинами подобного решения. Тем временем на пресс-конференции глава ЦБРФ Эльвира Набиуллина не исключила дальнейшее смягчение денежно-кредитной политики в текущем году, обещая переход к нейтральной ставке до середины 2020 года. Указанный сигнал позволил большинству аналитиков заложить в прогнозы два сокращения ставки до конца года. Между тем доходность гособлигаций РФ продолжила снижаться на фоне сохраняющегося спроса на рублевые активы. Так, по итогам пятничных торгов доходность 10-летних гособлигаций РФ снизилась на пять б.п. до 7,66% годовых, тогда как курс по паре USDRUB снизился на 0,29% до 64,39 рублей за доллар. На текущей неделе на стороне рубля выступает налоговый период, стартующий сегодня – 17 июня.

На текущей неделе пройдет целый ряд заседаний центробанков крупнейших экономик мира (заседания проведут – ФРС, ЕЦБ, Банк Англии и Банк Японии), основное внимание среди которых привлечет заседание Федрезерва и последующая конференция ее главы на фоне прогнозов о том, что американский регулятор сообщит о своих планах по смягчению монетарной политики. Согласно данным CME Group, рынок ожидает трёх снижений ставки до конца текущего года – в июле, в сентябре, а также в декабре. Инвесторы также будут пристально следить за развитием событий вокруг торговых споров в преддверии саммита стран G-20 (28-29 июня). В пятницу Трамп заявил, что не имеет значения, приедет ли на саммит G20 глава Китая поскольку в конечном итоге КНР все равно подпишет торговое соглашение со США.

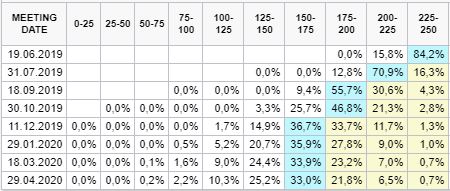

Диаграмма 2. Вероятность изменения ставок ФРС:

Источник: CMEGroup

Источник http://afk.kz