Wall Street вторую неделю завершает в минусе, сообщает inbusiness.kz.

Фото: pixabay.com

Подавляющее большинство мировых фондовых индексов снизилось в минувшую пятницу, 19 апреля, на фоне обострения ситуации на Ближнем Востоке. Все индикаторы Азиатско-Тихоокеанского региона завершили неделю в красном секторе. Большинство западноевропейских индексов также в минyсе.

Рано утром в пятницу Израиль осуществил ракетную атаку на объект в Иране. По данным американских СМИ, удар был нанесен по военно-воздушной базе недалеко от города Исфахан в центральной части страны.

Ранее иранское агентство Fars сообщило, что в Исфахане были слышны взрывы недалеко от военной базы, где расположены истребители.

Кроме того, ряд представителей Федеральной резервной системы на этой неделе заявили, что у американского ЦБ нет повода торопиться со снижением процентных ставок, что также оказывает негативное давление на мировые рынки акций.

Президент Федерального резервного банка (ФРБ) Чикаго Остан Гулсби отметил замедление прогресса в борьбе с высокой инфляцией и выразил желание подождать более четких сигналов о том, что темпы роста потребительских цен в стране приближаются к целевым 2%.

"Сейчас разумным будет подождать большей ясности, прежде чем начинать действовать", – сказал он на мероприятии в Чикаго.

Японский индекс Nikkei 225 (JP 225) провалился на -2,53% до минимума за 2 месяца, потеряв при этом за неделю целых -2 476,5 пункта, или -6,26%.

Потребительские цены в Японии в марте выросли на 2,7% в годовом выражении. Темпы подъема замедлились по сравнению с 2,8% в феврале и совпали со средним прогнозом аналитиков, опрошенных Trading Economics.

Лидерами падения котировок в пятницу выступили акции представителей высокотехнологической отрасли, включая Tokyo Electron – на -8,7%, Lasertec Corp. – на -8,4%, Disco Corp. – на -8%, Socionext – на -6,6%, Screen Holdings – на -7%, Sumco Corp. – на -6,9%, Renesas Electronics Corp. – на -6%.

Цена бумаг Toyota Motor опустилась на -2,2%, Sony – на -1,8%, Nissan Motor – на -1,5%.

Китайский индекс Shanghai Composite (SSEC) уменьшился на -0,29%. Он единственный, который остался в плюсе за неделю в целом, набрав +45,79 пункта, или +1,52%.

Гонконгский Hang Seng (HSI) снизился на -0,99%, подешевев за торговую пятидневку на -497,55 пункта, или -2,98%.

Наиболее значительное снижение на Гонконгской фондовой бирже показали акции производителя электромобилей Li Auto, подешевевшие на -7,4%, чипмейкера Sunny Optical Technology Group, потерявшие -4,9%, оператора казино Sands China (-4,7%), фармацевтической Sino Biopharmaceutical (-3,7%), производителя потребительской электроники Xiaomi (-3,5%), интернет-компании Meituan (-2,5%).

В то же время надо отметить повышение котировок бумаг компаний нефтегазового сектора. На Японской фондовой бирже выросли акции Inpex на +1,5%, а на Гонконгской площадке пошли в рост PetroChina Co. на +2,3%, China Petroleum & Chemical Corp. – на +1,5%, CNOOC – на +1,2%.

В понедельник, 22 апреля, индексы АТР в основном выросли – инвесторы оценивали новость, что Народный банк Китая (он же центробанк страны) ожидаемо сохранил базовую процентную ставку по кредитам (LPR) сроком на один год на уровне 3,45% годовых. Ставка по пятилетним кредитам оставлена на уровне 3,95%.

Обе ставки являются рекордно низкими, что указывает на продолжение усилий Пекина по стимулированию восстановления экономики на фоне проблем в секторе недвижимости, дефляционных рисков и нестабильной динамики внешней торговли.

Аналитики, чей консенсус-прогноз приводит Trading Economics, в среднем также ожидали сохранения обеих ставок в апреле на прежнем уровне.

Поддержку котировкам оказала также позитивная динамика фьючерсов на американские фондовые индексы. Все они были в плюсе.

В четверг, 25 апреля, начнется двухдневное заседание японского Центробанка.

На закрытии в понедельник, 22 апреля, индекс Nikkei 225 прибавил +369,00 пункта, или +0,99%, Hang Seng вырос на +287,55 пункта, или на +1,77%. А вот Shanghai Composite немного потерял: -20,67 пункта, или -0,67%.

Минувшую пятницу фондовая Европа завершила без единой динамики и в основном в миноре. В плюсе из наиболее значимых индикаторов лишь британский FTSE 100 и итальянский FTSE MIB

Опять-таки, нервозность у инвесторов по ситуации на Ближнем Востоке, а также оценка статданных и корпоративных новостей. Однако иранские СМИ не стали уделять атаке чрезмерное внимание, что несколько успокоило рынки. Кроме того, агентство Mehr процитировало чиновника военного ведомства, который заявил, что Тегеран не чувствует необходимости отвечать на атаку.

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 снизился на -0,08%, до 499,30 пункта.

Стоит отметить, что Stoxx 600 падает три недели подряд.

Статданные, опубликованные в пятницу, показали стагнацию розничных продаж в Великобритании, а также замедление темпов снижения цен производителей в Германии.

Розничные продажи в Британии в марте не изменились по сравнению с предыдущим месяцем, сообщило Национальное статуправление (ONS) страны. Аналитики в среднем прогнозировали их повышение на +0,3%, по данным Trading Economics. Согласно пересмотренным данным, в феврале розничные продажи увеличились на +0,1%. Ранее сообщалось, что они не изменились.

Розничные продажи без учета автомобильного топлива в марте уменьшились на -0,3% относительно предыдущего месяца и выросли на +0,4% в годовом выражении.

Британский FTSE 100 вырос в минувшую пятницу на +0,24%, потеряв при этом за неделю -99,73 пункта, или -1,25%.

Итальянский FTSE MIB на закрытии в пятницу набрал +40,66 пункта, или +0,12%.

Германский DAX опустился на -0,53%, французский CAC 40 – на -0,01%, испанский IBEX 35 – на -0,33%.

Как пишет finmarket.ru, цены производителей в Германии в прошлом месяце опустились на -2,9% в годовом выражении после падения на -4,1% в феврале. Снижение цен производителей отмечено по итогам девятого месяца подряд, однако в марте оно стало самым слабым с июля прошлого года.

Потребительские цены выросли на +0,2% по сравнению с февралем, когда было отмечено их уменьшение на -0,4%.

В понедельник, 22 апреля, фондовая Европа оживилась и перешла в зеленую зону. Риск подъема цен на нефть в связи с усилением напряженности на Ближнем Востоке не помешает ЕЦБ приступить к смягчению денежно-кредитной политики в июне, заявил глава Банка Франции и член совета управляющих ЕЦБ Франсуа Виллеруа де Гало.

"Мы не должны ждать слишком долго", – сказал он

На американском фондовом рынке в минувшую пятницу, как и по итогам недели, особого позитива не наблюдалось, если не сказать обратное.

Как уже говорилось ранее, инвесторы оценивали эскалацию ситуации на Ближнем Востоке. Да еще масла в огонь подлил президент ФРБ Чикаго Остан Гулсби (см. выше), дав понять, что понижать ключевую ставку рановато как-то. Хотя г-н Гулсби и не является голосующим членом Федерального комитета по операциям на открытом рынке (FOMC) в текущем году, однако в прошлом месяце он дал прогноз на три снижения процентной ставки в 2024-м и все еще с оптимизмом ждет замедления инфляции в ближайшие месяцы. Главной проблемой для инфляции он считает высокую стоимость жилья, в том числе аренды.

"Конечно, мы не можем игнорировать эти атаки, но, похоже, сильные данные по инфляции и экономическому росту, а также пересмотр прогнозов для ставки ФРС больше занимают участников рынка", – в свою очередь заявила старший стратег State Street Global Markets Мария Вейтман.

Основная негативная динамика в пятницу, 19 апреля, последовала со стороны секторов технологий, потребительских услуг и промышленности. Позитив наблюдался за счет укрепления секторов коммунальных услуг, финансов, нефти и газа.

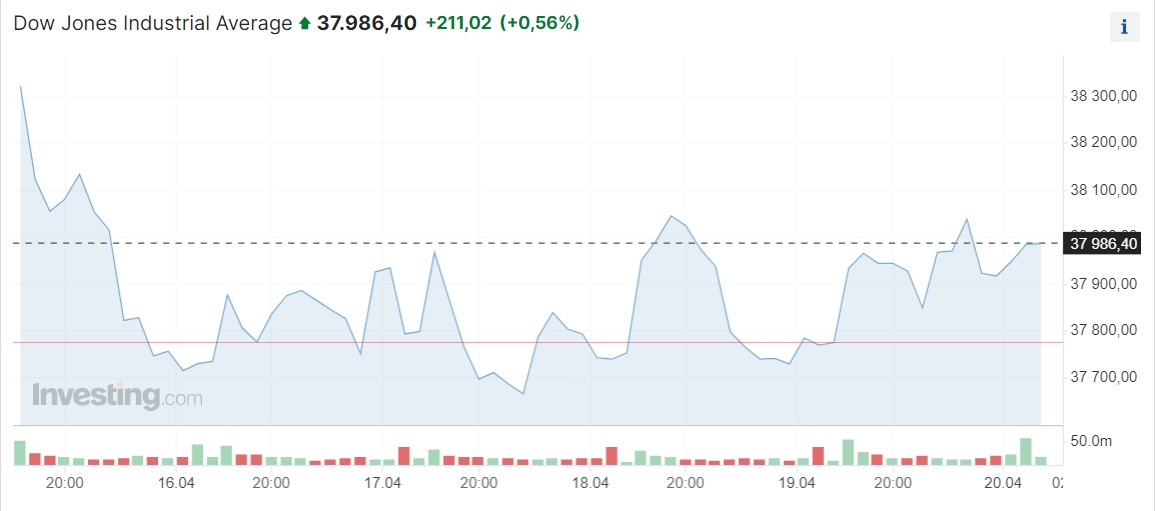

Dow Jones Industrial Average – единственный индикатор, завершивший пятничную сессию в плюсе (+211,02 пункта, или +0,56%), а неделю практически в нуле, набрав менее +0,01% (+3,16 пункта).

Standard & Poor''s 500 упал на -0,88% (-43,89 пункта). За неделю индикатор потерял -3,05% (-156,18 пункта).

Индекс NASDAQ Composite снизился на -2,05% (-319,49 пункта). А вот за торговую пятидневку технологический индикатор провис больше всех: на -5,52% (-893,08 пункта). Для NASDAQ это уже четвертая сессия в минусе кряду, чего не наблюдалось с декабря 2022 года.

Лидерами падения стали акции JPMorgan Chase & Co, цена которых упала на -12,64 пункта (-6,47%), завершив сессию на отметке 182,79 доллара за бумагу. Акции Intel Corporation упали на 1,94 пункта (-5,16%), закрывшись на уровне 35,69 доллара за бумагу, а Walt Disney Company потеряли -3,08 пункта (-2,63%), завершив сессию на отметке 114,07 доллара за бумагу.

Компания Netflix выпустила в четверг, 18 апреля, отчет с результатами в первом квартале, которые превзошли ожидания аналитиков. Показатель доходов превысил прогнозы.

Компания заявила о прибыли на акцию в размере 5,28 доллара, доходы составили 9,37 миллиарда долларов. Аналитики, опрошенные Investing.com, предполагали в прогнозах, что прибыль на акцию составит 4,51 доллара, а общий доход составит 9,27 миллиарда долларов.

Однако уже на следующий день, в пятницу 19 апреля, капитализация Netflix Inc. упала на -9,1% после того, как сервис потокового видео по подписке объявил, что с 2025 года перестанет публиковать информацию об изменении количества подписчиков. За год по конец марта число подписчиков увеличилось на 37,1 млн, до 269,6 млн.

В лидерах роста среди компонентов индекса Dow Jones по итогам пятничных торгов были акции American Express Company, которые подорожали на +13,55 пункта (+6,23%), закрывшись на отметке в 231,05 доллара за бумагу. Котировки JPMorgan Chase & Co выросли на +4,59 пункта (+2,53%), завершив торги на уровне 185,84 доллара за бумагу. Акции Amgen Inc. выросли в цене на +6,18 пункта (+2,35%), закрывшись на отметке 268,93 доллара за бумагу.

Лидерами падения стали акции Amazon.com Inc., котировки которых упали на -4,59 пункта (-2,56%), завершив сессию на отметке 174,63 доллара за бумагу. Акции Intel Corporation поднялись на +0,84 пункта (+2,40%), закрывшись на уровне 34,20 доллара за бумагу, а Microsoft Corporation снизились в цене на -5,15 пункта (-1,27%) и завершили торги на отметке 399,12 доллара за бумагу.

По информации investing.com, на Нью-Йоркской фондовой бирже количество подорожавших бумаг (1915) превысило количество закрывшихся в минусе (922), а котировки 78 акций практически не изменились. На фондовой бирже NASDAQ бумаги 1712 компаний подорожали, 1654 снизились, a 115 остались на уровне предыдущего закрытия.

На открытии торгов в понедельник 22 апреля все американские фондовые индексы в зеленом секторе.

Следующее заседание Федрезерва пройдет 30 апреля – 1 мая. Вероятность того, что ключевая ставка уменьшится до 5,00-5,25% годовых, за неделю уменьшилась с 4,4% до 3,4%. Вероятность, что ставка останется без изменений на уровне 5,25-5,50%, составляет 96,6% против 95,6% неделей ранее.

Автор Семен Данилов

Источник inbusiness.kz