Сейчас получить ипотеку по программе «7-20-25» можно только не имея своего жилья. Это важное требование было включено, чтобы не создавать иждивенческих настроений. Однако спустя полгода после начала действия программы этот пункт могут отменить. Такая мера позволит увеличить спрос на продукт, который пока оставляет желать лучшего.

altynorda.mirtesen.ru

altynorda.mirtesen.ruПредыстория

О том, что в Казахстане будет запущена новая ипотечная программа, стало известно в начале марта 2018 года. Нурсултан Назарбаев, выступая с социальными инициативами, поручил проработать программу льготного кредитования со ставкой не более 7%, первоначальным взносом в 20% и сроком кредитования до 25 лет.

«Реализация программы даст мощный импульс жилищному строительству в стране. В итоге повысится доступность жилья для миллионов казахстанцев. Это также будет работать на рост экономики, МСБ и создаст новые рабочие места.

Я всегда говорил, что для Казахстана строительство, особенно жилищное, имеет очень большой мультипликативный эффект.

И самое главное, мечты многих наших граждан, особенно молодых семей, станут реальностью», — отметил глава государства.

Он поручил Нацбанку создать спецкомпанию, которая привлечет не менее 1 трлн тенге и направит на выкуп новых ипотечных кредитов, предоставленных банками на указанных условиях.

В начале мая стали известны новые подробности. Председатель Нацбанка, выступая в Сенате, сообщил, что получить дешевую ипотеку смогут только не имеющие в своей собственности другого жилья. Это объяснялось необходимостью искоренить иждивенческие настроения.

Квартиры должны предназначаться для тех, у кого нет жилья, а не для тех, кто будет сдавать его в аренду

Однако после публикаций правил участия в Программе стало понятно, что это требование можно обойти. Во-первых, жилья не должно быть у заемщика, но оно может быть у его супруга или супруги. А это значительно расширяет возможности. Более того, сам заемщик может владеть долей в собственности.

Еще один важный момент — даже если у потенциального участника программы была квартира, но он ее продал, он может претендовать на льготную ипотеку. Причем неважно, когда была осуществлена продажа, хоть перед походом в банк.

Вместо триллиона — 57 млрд

Программа «7-20-25» стартовала в июле 2018, однако скорость ее реализации пока оставляет желать лучшего:

- на 30 сентября 2018 было одобрено 2052 заявки на 24,5 млрд тенге,

- за октябрь — 606 заявок на 7,3 млрд,

- за ноябрь — 614 заявок на 7,5 млрд,

- с 1 по 20 декабря — 270 заявок на 3,1 млрд,

- с 20 декабря 2018 по 20 января 2019 года — 1455 на 15 млрд.

Несмотря на значительное увеличение в последний месяц, общее количество одобренных заявок остается невысоким — 4997 единиц на общую сумму 57,4 млрд тенге

Это менее 6% от заявленного размера программы (хотя, конечно, надо сделать скидку на то, что программа является относительно новой). О повышении доступности жилья для миллионов казахстанцев и вовсе говорить не приходится. Косвенно с этим соглашается и Нацбанк, предложивший изменить условия участия.

Допустить нужно всех

Главное изменение, которое предложил 22 января на заседании правительства Данияр Акишев, касается изменение требований к участнику. Глава Нацбанка считает, что нужно убрать пункт, запрещающий брать льготную ипотеку лицам, у которых уже есть жилье. То есть фактически открыть рынок в том числе и для тех самых иждивенцев, которых планировалось искоренить изначально.

— Много случаев, когда граждане имеют собственное жилье, но и им требуется дополнительное. Это могут быть многодетные семьи, улучшающие жилищные условия, родители, приобретающие жилье детям, граждане, переезжающие в другой географический регион.

Принимая во внимание потребности населения, Национальный банк предлагает правительству изучить возможность предоставления права участвовать в программе гражданам, имеющим жилье на праве собственности, — заявил Акишев.

Также Нацбанк предлагает реализовывать жилье, построенное по программе «Нурлы жер», в равной степени как вкладчикам и очередникам через ЖССБ, так и «всем гражданам через ипотечные займы по программе «7-20-25».

Напомнил глава регулятора и о методах, которые позволяют стимулировать сделки. В Астане выдано 100 сертификатов, которые подразумевают субсидирование первоначального взноса. Их получили работники социальной и бюджетной сфер.

«Выдача сертификатов должна носить точечный характер и допустима только на старте программы», — отметил Акишев.

Жилья в регионах не хватает

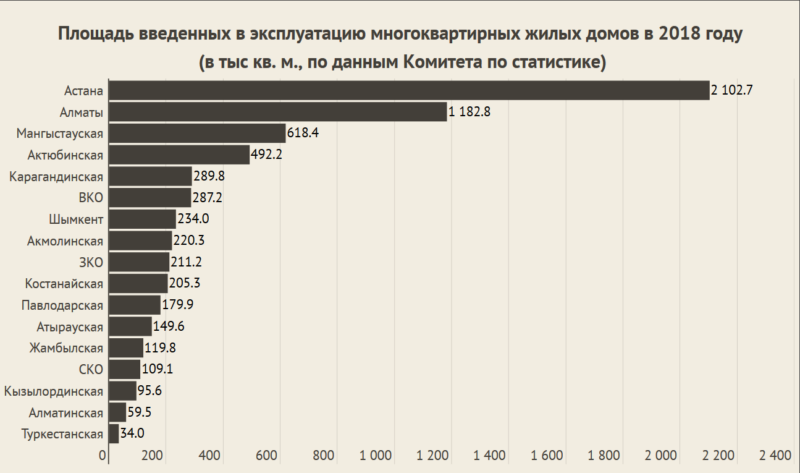

Еще одно важное препятствие в реализации программы — недостаток предложения в регионах. По данным Комитета по статистике, в 2018 в Казахстане было введено в эксплуатацию около 6,6 млн кв. м жилья в многоквартирных домах. Половина приходится на два города — Алматы и Астану.

— В этой связи важно обеспечить строительство жилья, соответствующего условиям программы, в перспективных районах Казахстана с учетом спроса на жилье, демографического роста и миграции населения.

По предварительным оценкам, потребность граждан в жилье по программе в 2019 году составит 16 тыс. квартир, — считает глава Нацбанка.

Также для увеличения предложения жилья Нацбанк разрешил компании «Баспана» (оператор программы «7-20-25») покупку облигаций местных исполнительных органов в сумме до 150 млрд тенге на рыночных условиях.

Однако на сегодня этот механизм был использован только акиматом Шымкента в размере 10 млрд тенге.

По материалам 365info.kz