Рост количества подобных организаций говорит об обеднении населения , сообщает golos-naroda.kz .

Кредиты под залог сотовых телефонов, ювелирных изделий, ноутбуков, автомобилей, шуб – подобными объявлениями все чаще пестрят улицы наших городов.

Жизнь под проценты

А потоки клиентов ломбардов увеличиваются. И в этом нет ничего хорошего, говорят экономисты. Почему, разбиралась редакция . Но прежде мы прошлись по правому берегу столицы, где практически на каждом пятачке стоят ломбарды и микрофинансовые организации.

Примечательно, что на левом берегу вы не увидите такого «ассортимента» – видимо, официальная Астана пока предпочитает эту проблему не замечать. Президент пока не поднимал эту тему в своих выступлениях, но, полагаем, вскоре – возможно, в сентябрьском послании народу, поставит вопрос об этом, ведь рост числа клиентов ломбардов и МФО говорит о падении уровня жизни населения.

«К нам приходят разные люди – студенты, пенсионеры, работники всякие. Безработные не могут взять микрокредит. Максимальная сумма – 172 тысяч тенге – таковы требования законодательства, по которому мы можем выдавать не больше 50 МРП. Основой срок - 30 дней. Еще 30 дней – гарантийный срок. С 31 дня процентная ставка меняется», – рассказала представительница одной из МФО.

Процентная ставка в МФО стартует с 0,01%, минимальная сумма – 10 тысяч тенге. Именно за такой суммой, на которую в столице можно купить среднюю корзину самых необходимых продуктов на неделю максимум, пришла женщина лет 60. Ей отказали в выдаче займа. Другой клиентке, по внешнему виду – ровеснице первой - деньги выдали.

«Если берете займ впервые, процент - 0,01. Как правило, в первый раз дают от 40 тысяч тенге. Есть алгоритм: мы направляем запрос в систему, она одобряет или отклоняет заявку. Смотрим данные по ПКБ (Первое кредитное бюро -прим. Ред), пенсионные отчисления. Зарплату не так сильно смотрим. Если будете брать 170 тысяч, переплата за месяц составит 34 тысяч тенге. За каждый день просрочки пеня 1,5%», – сообщила менеджер другой МФО.

Срок займа – от 1 дня до 36 месяцев. При мне работник третьей МФО звонила задолжнику, вышедшему на просрочку.

«Кредитная история портится в таких случаях, и потом нигде человек не сможет получить займ. А судоисполнители, которым мы передаем дела, берут 25% от суммы долга», – проинформировала Сандугаш.

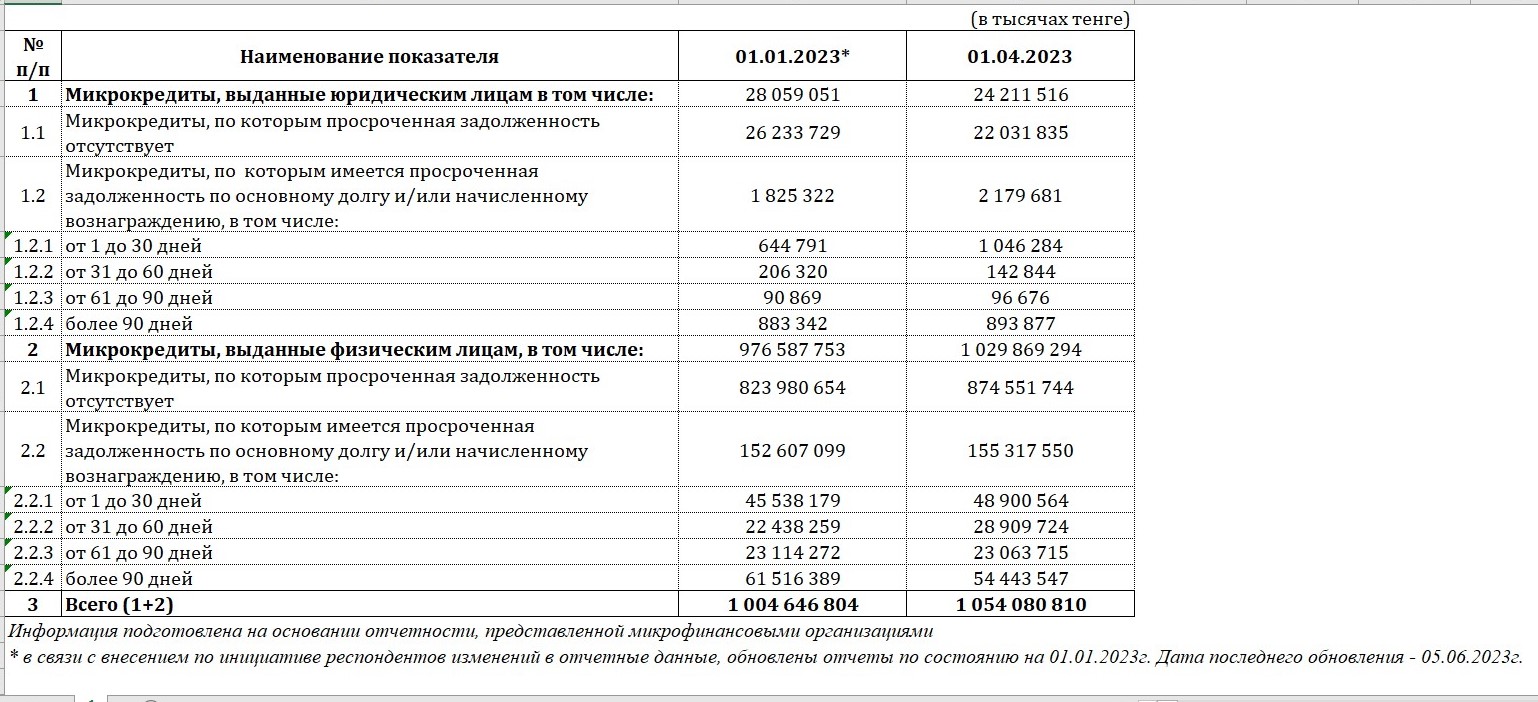

Сведения о микрокредитах, в том числе, по которым имеется просроченная задолженность по основному долгу, микрофинансовых организаций РК. Данные Нацбанка РК

Белое золото и шубы не принимаем

Не иссякал при нас поток клиентов и в ломбарды. Одна женщина едва не снесла нас – так торопилась получить деньги за золото. Расценки за 1 грамм драгметалла примерно одинаковые: за золото 585 пробы – от 15 000 тенге, 750 пробы - 21 200, 999 – 28 300 тенге. Процент, который будет капать каждый день нахождения залога в ломбарде, зависит от изделия. Некоторые ломбарды выдают до 90% от стоимости имущества под 0,12% в день.

«Белое золото не везде принимают, обручалка оценивается дешевле. Шубы мало где принимают – они сейчас вообще не в тренде. Максимальная сумма за новую шубу – до 50 тысяч тенге. Принимаем автомобили - только 01 регион, с момента получения техпаспорта должно пройти 2 месяца, процентная ставка 3,72 в месяц, выдаем 30% от рыночной стоимости», – отметила сотрудница ломбарда.

Два золотых кольца, одно из которых было с бриллиантом, весом 4,57 грамма оценили всего в 72 тысячи тенге. Каждый день нахождения сокровищ обойдется в 245 тенге в день, за месяц - 7 344 тенге переплаты.

«Если приду забирать украшения раньше, процент пересчитают. Ну а если не выкуплю золото за 60 дней, оно уйдет скупщикам или на заводы – на сплав. Куда именно отправляются невостребованные владельцами украшения, работники ломбардов затруднились сказать. Лишь подчеркнули, что по истечении 60 дней найти свои любимые кольца вы уже не сможете», – добавила женщина.

А на днях знакомые сообщили, что переезжают из Алматы в Астану – сеть ломбардов расширять.

Когда отказали банки и МФО

Экономист Айдархан Кусаинов, комментируя тему ломбардов и МФО, отмечает, что увлечение их количества в стране – процесс давний, активно развивающийся после 2012-2013 года.

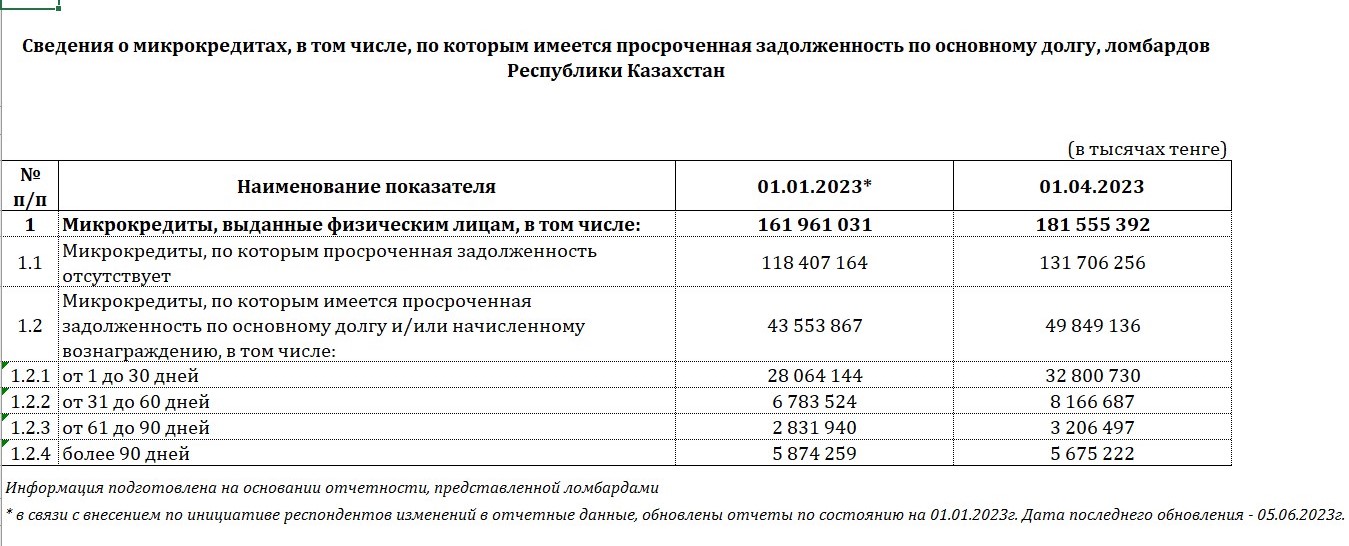

«Сильно выросли объемы МФО и ломбардов (по данным Нацбанка на 1 января 2023 года, в стране зарегистрировано 543 ломбарда. У каждого есть отделения в городах, так что реальное количество объективно больше – прим. Ред). При этом количество обменных пунктов снижается после 2010 года. Это говорит о том, что у людей денег все меньше, сбережений нет.

Ломбард - это кредитор последней надежды, сюда обращаются те, кто не прошел скоринг банков и МФО. И рост их числа в последнее время – показатель того, что люди уже в МФО не могут кредитоваться. Это плохой признак», – считает экономист.

Он наблюдает много подобных структур вокруг базаров мелкого районного значения и других торговых точек.

«Это явный признак обеднения населения. Если ломбарды активно развиваются, значит, все больше казахстанцев прижимает. Повторю: ломбарды выдают кредиты последней надежды, то есть когда заемщику уже никто не верит», – подчеркнул эксперт.

Что делать в текущей ситуации?

«Работать, перестраивать экономическую политику, чтобы население могло зарабатывать на нормальную жизнь», – заявил Кусаинов.

По его словам, сам по себе факт наличия ломбардов – а они распространены по всему миру – не есть плохой показатель.

«Это нормальные игроки, если они появляются как любой бизнес-проект, значит, есть спрос. Здесь важна тенденция: если вы наблюдаете, что число ломбардов растет - это признак того, что население беднеет, и очень сильно», – говорит экономист.

Автор Назгуль Абжекенова

Источник golos-naroda.kz