Казахстанцы могут отметить в своей кредитной истории о нежелании оформлять новые займы. Это должно повлиять на решения кредиторов. Как бесплатно воспользоваться этой услугой, сообщает nur.kz .

Кредитный отчет. Иллюстративное фото: danielfela/Getty Images

Прежде чем выдать кредит, банки второго уровня (БВУ) и микрофинансовые организации (МФО) запрашивают кредитную историю потенциального заемщика. Это стандартная процедура для проверки его платежеспособности.

Отметим, что для запроса информации о количестве и объеме займов, а также наличии других задолженностей нужно согласие субъекта кредитного отчета. Но даже оно не поможет, если гражданин воспользовался новой услугой и ограничил доступ к своей кредитной истории финансовым организациям.

Как добровольно отказаться от получения новых займов

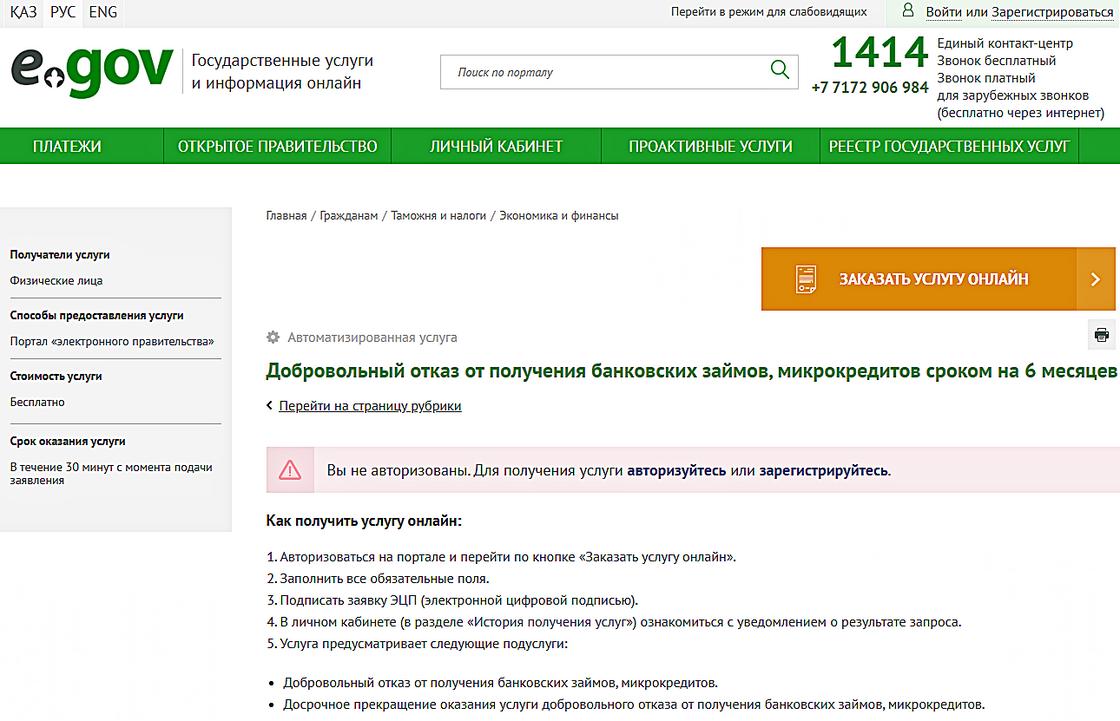

Чтобы это сделать, на портале "Электронного правительства" в разделе "Гражданам" надо перейти на страницу "Таможня и налоги", а далее во вкладку "Экономика и финансы". Здесь будет услуга "Добровольный отказ от получения банковских займов, микрокредитов сроком на 6 месяцев".

Добровольный отказ от получения банковских займов и микрокредитов сроком на 6 месяцев. Снимок экрана: Электроное правительство

Ничего особенного для ее оформления делать не надо – лишь авторизоваться, ввести адрес электронной почты и подписать заявку с помощью электронной цифровой подписи (ЭЦП) или мобильного приложения eGov mobile, отсканировав в нем QR-код.

Отметим, что данная услуга является бесплатной.

В чем заключается процесс отказа от кредитов

После подачи заявки кредитные отчеты заявителя не будут предоставляться Первым кредитным бюро (ПКБ) в финансовые организации. То есть они не смогут посмотреть историю заемщика, что, соответственно, может повлиять на их решения по заявкам на получение кредитов.

Исключение составляют БВУ и МФО, в которых у заявителя есть займы. Но в полученном ими кредитном отчете будет указано, что субъект добровольно отказался от получения новых кредитов. При этом решение о выдаче займа кредитор принимает на свое усмотрение.

Также стоит помнить, что некоторые кредиторы при оформлении займа не запрашивают или игнорируют кредитные истории своих клиентов, поэтому риск оформления нового кредита не исключается даже при действии данного сервиса.

Как еще можно установить запрет на кредиты

Напомним, что данный сервис стал доступен казахстанцам еще в 2022 году на сайте Первого кредитного бюро. Но здесь он платный.

Ограничить доступ к своей кредитной истории на сайте ПКБ можно на срок до 12 месяцев за 10 тысяч тенге. В эту же сумму входит получение пяти полных персональных кредитных отчетов, получение которых чаще раза в год стоит 400 тенге.

Ограничение на полгода, соответственно, стоит дешевле – 6 тысяч тенге. В эту стоимость также входит получение двух полных кредитных отчетов. Но для данного срока на данный момент действует специальный тариф – 400 тенге.

На время ограничения здесь также предусмотрены уведомления пользователя о любых изменениях в его кредитной истории, в том числе оформлении кредитов. Это должно помочь быстро среагировать, если заем был оформлен мошенниками.

Отметим, что как на сайте "Электронного правительства", так и на портале ПКБ можно отметить подписку на сервис, перейдя на страницу, где он ранее оформлялся.

На сколько и где ограничивать доступ к кредитной истории – личное дело каждого пользователя. При этом эксперты рекомендуют хотя бы раз в год бесплатно запрашивать свой кредитный отчет даже казахстанцам, которые никогда не брали кредитов.

Автор Екатерина Сохарева

Источник nur.kz