Хотя традиционно на первом информационном плане фигурирует банковская система, в поле зрения финансового регулятора находятся и другие участники сферы кредитования. Это небанковский сектор и организации, осуществляющие микрофинансовую деятельность (ООМФД), играющие немаловажную роль в экономике страны, пишет 365info.kz.

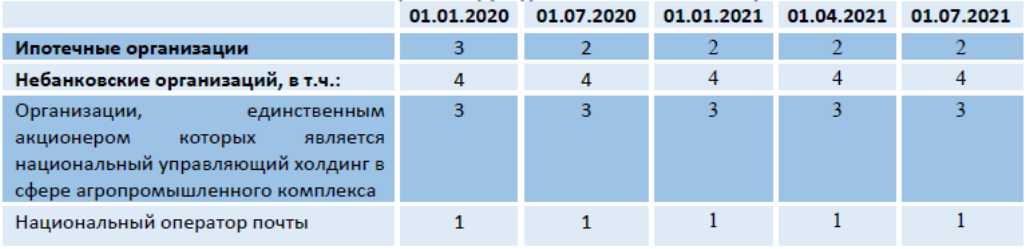

Начнем с небанковского сектора, к которому в Агентстве по регулированию и развитию финансового рынка (АРРФР) относили на конец первого полугодия текущего года шесть организаций.

В их число вошли две ипотечные – государственная «Казахстанская жилищная компания» и «Экспресс Финанс»,

три «дочки» национального управляющего холдинга «Байтерек» — «Фонд финансовой поддержки сельского хозяйства», «Аграрная кредитная корпорация» и «КазАгроФинанс», а также национальный оператор «Казпочта».

Структура небанковского сектора РК

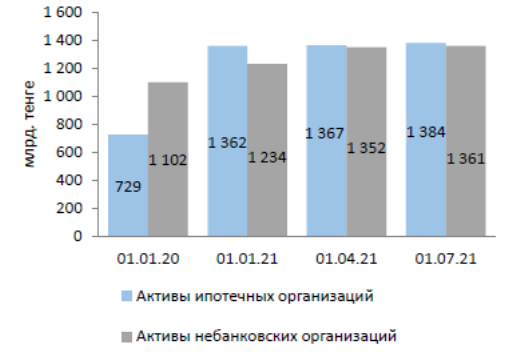

Совокупные активы небанковских организаций достигли к концу первого полугодия 1 трлн 361,1 млрд тенге. С начала года они увеличились на 10,3%. Суммарные активы ипотечных организаций выросли на 1,6% — до 1 трлн 384,2 млрд. При этом структура активов заметно различается.

У ипотечных организаций на займы клиентам приходится 21,9%, ценные бумаги – 59,9%. У небанковских организаций

- доля займов составляет 54%

- на финансовую аренду пришлось 22,6%

- на денежные средства и их эквиваленты – 12,2%

Динамика активов небанковского сектора РК

Ссудный портфель и доходы

Собственный капитал по балансу небанковских организаций увеличился с начала года на 13,0% — до 470,8 млрд тенге. Ипотечные прибавили 5,8% — до 214,1 млрд.

Совокупный ссудный портфель (с учетом финансовой аренды) небанковских организаций вырос на 12,4% — до 1 трлн 161,6 млрд. При этом на займы с просроченной задолженностью со сроком свыше 90 дней приходилось 88,6 млрд (7,6%).

У ипотечных организаций сложился прирост совокупного объема выданных займов лишь на 0,2% — до 303,6 млрд. При этом во втором квартале произошло снижение на 14% по сравнению с первой четвертью текущего года. Зато доля проблемных займов с просроченной задолженностью свыше 90 дней оказалась гораздо ниже – 3%. В абсолютном выражении на такие займы приходилось 9,2 млрд тенге.

Гораздо лучше выглядит и финансовый результат деятельности ипотечных организаций. По итогам первого полугодия они получили чистую прибыль в размере 18,5 млрд тенге. Тогда как небанковские организации – 8 млрд.

Год назад на 1 июля наблюдалась обратная ситуация. Тогда ипотечные организации заработали лишь 1,8 млрд, а небанковские – 13 млрд.

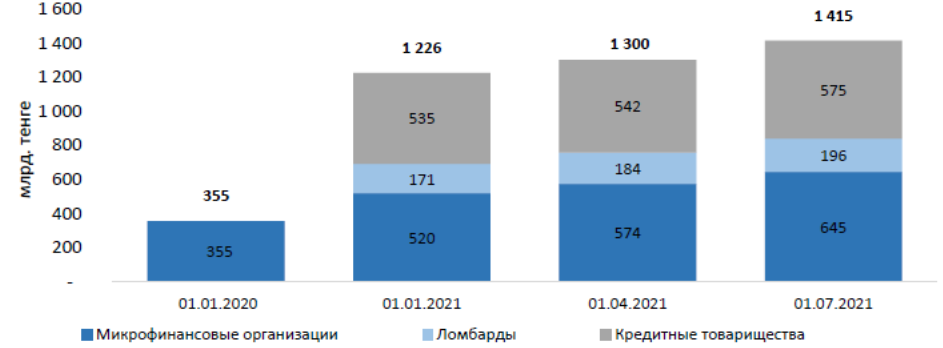

Теперь перейдем к показателям деятельности ООМФД. Их совокупные активы с начала года увеличились на 15,4% — до 1 трлн 415 млрд тенге. Это 4,1% от аналогичного показателя банковского сектора.

При этом наибольшая доля активов приходилась на микрофинансовые организации — 45,6% (645 млрд) и кредитные товарищества — 40,6% (575 млрд). Доля ломбардов составила 13,8% (196 млрд).

Динамика активов ООМФД

Автор Тулеген Аскаров

Источник 365info.kz