Восстановление в начале января по ключевым товарам продлилось до второй недели, когда индекс Bloomberg Commodity вырос более чем на 4% после достижения почти трехлетнего минимума в первый торговый день года.

Сильное начало 2019 года на финансовых и сырьевых рынках продлилось на третью неделю. «Голубиная» риторика Федерального комитета по открытым рынкам США, сообщения из Китая о снижении ставки и налогов, а также рост ожиданий прорыва в переговорах о торговле между этими двумя странами – всё это пока что помогает разжечь огонь на рынках в этом месяце.

Однако оптимизм всё еще питается не столько фактами, сколько ожиданиями, и тучи над рынком не рассеиваются. Глобальный экономический рост замедляется, а ухудшение финансовых условий всегда сначала проявляется на растущих рынках, в частном и венчурном капитале, а также в потреблении сверх необходимого. Во всех этих сегментах в последние три месяца наблюдался спад.

Тревоги прибавила публикация сводного опережающего индикатора ОЭСР, который в ноябре упал до 99,3 – худшего ноябрьского значения с октября 2012 г. Согласно Reuters, за последние 50 лет падение этого индекса ниже 99,3 всегда сопровождалось рецессией в Соединенных Штатах.

Экономике США грозит замедление, так как затянувшаяся приостановка работы правительства лишила 800 тысяч работников уже почти месячного заработка. В Китае недавнее ухудшение экономических показателей вместе с сильнейшим падением продаж автомобилей с 2005 года заставили Народный банк Китая и правительство активизировать меры по стабилизации замедляющейся экономики. Обещано сокращение налогов, а тем временем в преддверии Нового года по лунному календарю в систему закачивается дополнительная ликвидность.

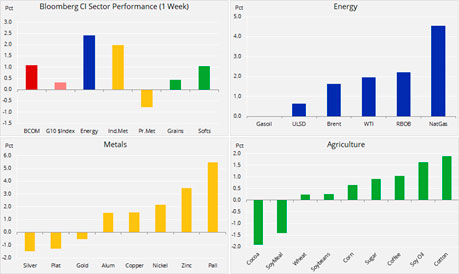

Сырьевой индекс Bloomberg, в котором равно представлены основные сырьевые товары энергетики, металлургии и сельского хозяйства, растет уже третью неделю. Главным двигателем остается энергетический сектор. Хотя основную работу последние недели делала сырая нефть, восстановившееся после декабрьской взбучки, на прошлой неделе эстафетную палочку подхватил природный газ, что связано с ожиданиями холодной зимы.

Промышленные металлы набрали вес в ответ на надежды на успех торговых переговоров и на вышеупомянутые меры Китая. А вот драгоценные металлы взяли передышку, так как переход к рисковому поведению ослабил спрос на «безопасную гавань». Зерновой сектор остался без изменений: выросшие запасы в США не нашли достаточно экспортного спроса, чтобы цены заметно снизились, особенно на соевые бобы.

Цена на палладий, выросшая уже на 70% после августовского минимума, впервые пробилась выше 1400 долл. США за унцию. Этот попирающий законы гравитации взлет продолжается благодаря практически идеальному сочетанию острого недостатка предложения, положительной динамики и низкой ликвидности. Признаки замедления мировых автомобильных продаж пока не слишком убавили спрос со стороны автопроизводителей, которым нужен этот металл, чтобы выполнять всё более строгие нормы чистоты выхлопа.

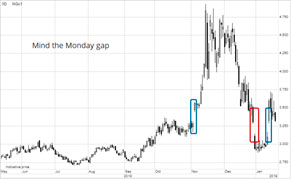

На рынке природного газа продолжаются «американские горки», жизнь трейдерам осложняют перемены прогнозов погоды для США. Так как краткосрочные прогнозы часто обновляются за выходные, на рынке с ноября уже трижды наблюдались скачки вверх или вниз в понедельник. Рекордная (и растущая дальше) добыча представляет сильнейшую угрозу для трейдеров, играющих на повышение, а похолодание должно быть устойчивым, чтобы предотвратить удешевление.

Источник: Saxo Bank

Медь HG впервые за этот год поднялась на Нью-Йоркской бирже выше 2,70 долл. США за фунт, а на LME – выше 6000 долл. США за тонну. В целом она остается ограниченной диапазоном до 2,55 до 2,85 долл. США за фунт, который держится еще с прошлого июля. В конце этого месяца ожидается новый раунд переговоров о торговле, для этого вице-премьер Китая посетит США. В то время как эти переговоры должны стать основным источником вдохновения в ближайшей перспективе, мы сохраняем конструктивную точку зрения. Не в последнюю очередь это связано с дополнительными стимулирующими мерами, объявленными Китаем в нынешний период сжатия фундаментальных показателей, и всё это на фоне снижения запасов и перспективы превышения предложения над спросом.

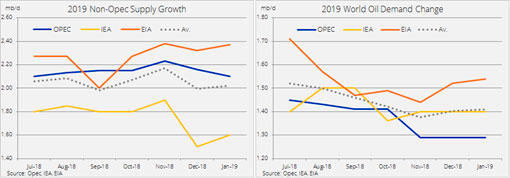

Рост цен на сырую нефть продолжается и на третьей неделе; сектор восстанавливается после обвала в IV квартале 2018 г. Это восстановление в основном связано с общим подъемом риск-аппетита, а также с сочетанием сокращения добычи группой ОПЕК+ и стабильных прогнозов роста спроса.

На прошлой неделе свои ежемесячные отчеты по нефтяному рынку за январь выпустили ОПЕК, Агентство энергетической информации и Международное энергетическое агентство. Все они подчеркнули упреждающие декабрьские сокращения добычи, сделанные ОПЕК перед началом сокращений в январе, согласованным с производителями вне ОПЕК. Россия при этом пошла другим путем, нарастив добычу, по данным МЭА, до рекордного уровня почти 11,5 млн баррелей в сутки, что почти на 300 тыс. баррелей в сутки выше того уровня, до которого она согласилась опуститься за ближайшие месяцы. МЭА, как и остальные два источника, сохраняет свой прогноз спроса и считает, что низкие цены послужат защитой от начинающегося падения мировой экономической активности.

Учитывая старания группы стран ОПЕК+ снизить предложение, основная неопределенность приходится на сторону спроса. Поэтому центром внимания и главным ценовым фактором на текущем этапе остаются макроэкономические события, рассматриваемые сквозь призму поведения акций и доходности корпоративных облигаций. По нашим подсчетам, 30-дневная скользящая корреляция между ценой на нефть марки WTI и фьючерсами S&P 500 сейчас на максимальном уровне с 2011 года. Следовательно, пристальнее всего сейчас нужно следить за событиями на рынке акций.

Цены на марки нефти WTI и Brent установились в областях консолидации, наблюдавшихся в ноябре и декабре. Для WTI это от 50 до 55 долл. США за баррель, для Brent от 57,50 до 64 долл. США за баррель, как показано на графике ниже.

Источник: Saxo Bank

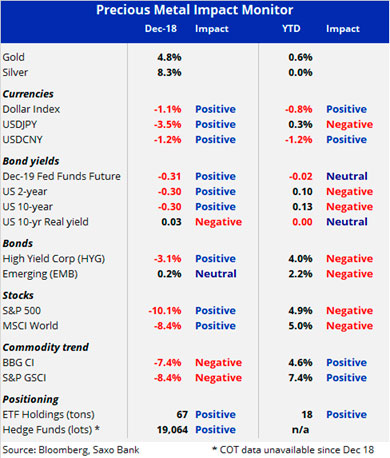

Золото и серебро удерживают большие приобретения, завоеванные в декабре, когда американские акции испытали худший период с начала 1930-х гг. И это несмотря на встречное давление, оказываемое восстановлением более рискованных активов, в том числе акций. Из приведенной ниже таблицы ясно видно, как благоприятная обстановка в связи с событиями на других рынках давала надежную поддержку в течение декабря, а к январю стала сходить на нет.

Тот факт, что несмотря на эти события золото смогло удержать большую часть приобретений, показывает сохранения аппетита на жёлтый металл, как в качестве защиты от ослабления других рынков, так и против растущей политической турбулентности. Поднимающий голову популизм, спад качества руководства и фракционные взаимоотношения между основными мировыми игроками – всё это причины быть осторожными и искать защиту.

Отсюда ясно, почему золото не продают даже при резком росте других активов. На хеджирующем активе, таком как золото, для того теряют деньги при росте других активов, чтобы владеть им тогда, когда они не растут. Опять же, из таблицы ниже видно, как это сработало в декабре.

Хотя общая сумма держаний в «слитковых» индексных фондах достигла пятилетнего максимума, мы попали в слепую зону относительно спекулятивных позиций, которые держат хедж-фонды. Пока работа правительства США приостановлена, отчеты «Commitment of Traders» не будут публиковаться. Комиссия по торговле товарными фьючерсами не выпустила ни одного отчета после 18 декабря.

Мы сохраняем положительный прогноз по золоту, но при спросе на другие классы активов инвесторам может потребоваться терпение. С точки зрения уровней Фибоначчи, коррекция до 1246 долл. США за унцию будет слабой коррекцией в рамках текущего восходящего тренда.

Подготовлено порталом Wfin.kz по материалам Saxo Bank