Согласно опубликованным НБРК статистическим данным по итогам 5 месяцев 2019 года, страховой рынок собрал премий на 24% больше, чем за аналогичный период годом ранее. Лидером по динамике роста остается отрасль страхования жизни.

Сборы премий

По состоянию на 1 июня 2019 года сумма собранных премий составляет 208,7 млрд тенге, из которых премии компаниями страхования жизни составляют 71,1 млрд тенге (34%).

За аналогичный период прошлого года премиальные сборы КСЖ составили 48,6 млрд тенге (29%), то есть рост объемов собранных КСЖ премий составил почти 46% - впечатляющий результат.

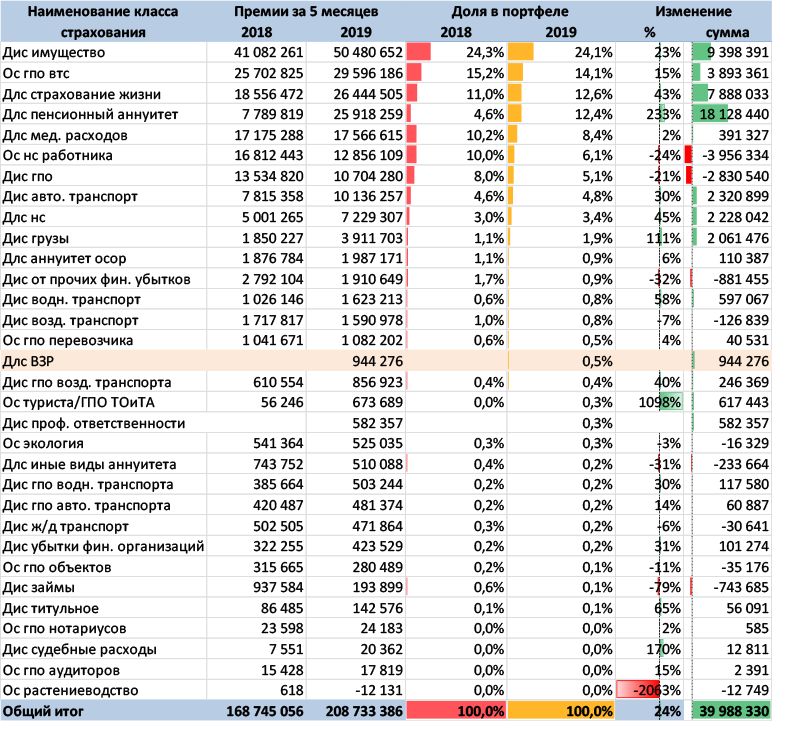

Основными драйверами роста премий отрасли страхования жизни были классы: пенсионного аннуитета (рост на 233% до 18,1 млрд тенге) и добровольного страхования жизни (рост на 43% до 7,9 млрд тенге), также незначительно выросли объемы аннуитета ОСОР (рост 6% до 1,9 млрд тенге). При этом остальные классы отрасли страхования жизни показали значительное снижение: иные виды аннуитета (снижение на 31% до 0,5 млрд тенге) и ОСНС (снижение на 24% до 12,8 млрд тенге).

Динамика роста сборов премий в разрезе классов страхования за 5 месяцев 2018-2019 года

(Данные ДЛС ВЗР указаны справочно и включены в объем ДЛС мед. расходов)

Источник НБРК, расчеты KERIMBAYEV

Премии, собранные компаниями общего страхования составляют 137,6 млрд тенге, что на 14,6% больше собранного объема премий за аналогичный период годом ранее. Основные классы-«флагманы», которые вносят значительный вклад в динамику премий общего страхования – это: добровольное страхование имущества (рост на 23% до 50,5 млрд тенге), которое составляет 21,1 % в общем портфеле, обязательное страхование ГПО ВТС (рост на 15% до 29,6 млрд тенге), доля в портфеле рынка - 14,1%. Также значительно подросло добровольное страхование автотранспорта (рост на 30% до 10,1 млрд тенге) с долей рынка 4,8% и добровольное страхование грузов (рост на 111 % до 3,9 млрд тенге) с долей рынка 1,9%.

Отдельного внимания заслуживает класс страхования от несчастного случая (НС), объемы сборов которого выросли на 45% до 7,2 млрд тенге. Если годом ранее КСЖ собирали по НС 2,8 млрд тенге, а КОС – 2,2 млрд тенге, то в текущем году объемы сборов по НС КОС составили 3,8 млрд тенге, а объемы КСЖ 3,4 млрд тенге. Противостояние отраслей продолжается после перевода класса ОСНС в полное ведение КСЖ и агентские сети общего страхования пытаются восстановить потерянные объемы через «раскрутку» НС.

Значительное снижение отмечается по классам страхования добровольного ГПО (снижение на 24% до 10,7 млрд тенге) и страхования от прочих финансовых убытков (снижение на 32% до 1,9 млрд тенге), что обусловлено процессами, о которых пойдет речь далее.

Перестрахование

Как уже было отмечено, по состоянию на 1 июня 2019 года сумма собранных премий составляет 208,7 млрд тенге, из которых 18,2 млрд тенге (8,7%) составляют премии, принятые в перестрахование, причем перестраховочные премии, принятие от нерезидентов составляют 14,9 млрд тенге (82%). Из собранных премий передано в перестрахование 36,5 млрд тенге (17,5%), что на 25% меньше, чем в прошлом году, причем доля перестрахования, переданная нерезидентам составляет 91,5%.

Такая картина могла бы означать, что страховщики значительно сократили обмен рисками внутри страны и в большей степени стали надеяться на собственное удержание, но двух мнений быть не может, что на снижение внутреннего перестрахования повлиял выход компаний общего страхования из класса ОСНС с июля 2018 года. Так что «тревожным звонком» факт снижения внутреннего перестрахования считать не стоит, это просто закономерная коррекция.

Также ранее мы уже отмечали влияние спада в объеме собранных премий по классам добровольного ГПО и страхования прочих финансовых убытков законодательными изменениями, ограничившими возможности международного перестрахования. Собственно говоря, намерения регулятора «очистить рынок от схем» заслуживают оценки «пять», поскольку снижение, как объемов прямого страхования по этим двум классам, как и перестрахования за рубеж свидетельствует о достижении поставленной цели. «Очистка» двух указанных классов также является причиной снижения объема международного перестрахования, как в абсолютном, там и относительном выражении.

Одним словом, если оценивать рыночные тренды, то из-за снижения объемов исходящего и входящего внутреннего перестрахования, также, как исходящего международного перестрахования рынок не пострадал.

Страховой рынок плавно приближается к середине года и тому моменту, когда год назад (с июля 2018 года) были приняты значительные изменения в законодательство, регулирующее страховую деятельность. Начиная со второго полугодия многие показатели будут сопоставимы с аналогичным периодом прошлого года и мы сможет увидеть много новых трендов.

Подготовлено порталом Allinsurance.kz