В ноябрьских выписках ЕНПФ граждан ждут убытки от повышения базовой ставки. Объясняем, почему они носят "бумажный" характер и что делать дальше.

Фото: gov.kz

Резкое повышение базовой ставки Национальным банком до 18% обернулось новой волной нереализованных убытков для банков и институциональных инвесторов, держащих крупные портфели государственных облигаций Казахстана. Рынок быстро скорректировал цены старых выпусков, а в отчетности финансовых организаций появились минусовые переоценки,сообщает inbusiness.kz.

Первым на это обратил внимание телеграм-канал Finmentor.kz в контексте влияния ужесточения монетарных условий на Freedom Bank, держащий существенную часть своего портфеля активов в государственных ценных бумагах. Однако наибольший эффект может проявиться в активах ЕНПФ, где из 25 трлн тенге активов около 42% вложено в гособлигации Казахстана (10,5 трлн тенге). Почему это важно, как к этому относиться и на что повлияет, попытался разобраться корреспондент inbusiness.kz.

Как повышение ставки обесценило старые облигации

По словам доктора экономических наук Вячеслава Додонова, механизм здесь прост.

"Когда центральный банк повышает ставку, вслед за ней растут и ставки всего денежного рынка — не только по депозитам и кредитам, но и по эмиссионным ценным бумагам, включая облигации", — поясняет он.

Рост доходности новых выпусков автоматически снижает цену старых бумаг: рынок выравнивает доходность через удешевление ранее выпущенных облигаций. В результате инвесторы фиксируют снижение рыночной стоимости активов — нереализованный убыток.

Проблема особенно заметна у консервативных инвесторов, таких как пенсионные фонды.

"Это не значит, что инвесторы реально получают убыток… если они не продадут эти бумаги до наступления срока погашения, фактического убытка не будет", — добавляет эксперт.

Другими словами, если Нацбанк совместно с правительством вернут инфляцию в целевой коридор, потери нивелируются. По оценке Додонова, ситуация имеет системный характер: каждое решение Нацбанка о повышении ставки автоматически увеличивает доходность ГЦБ — ключевого инструмента в портфелях многих инвесторов — и, следовательно, снижает цену старых выпусков.

"Но влияние этой проблемы ограничено… это в целом бухгалтерская, а не реальная проблема", — говорит Додонов.

По его словам, схожие процессы происходят и в других странах:

"Нереализованные убытки по облигациям есть у финансовых организаций по всему миру, но нигде они не привели к кризисам".

Тем не менее для ЕНПФ ситуация остается более уязвимой.

"В портфеле фонда велика доля государственных облигаций… и отрицательная разница между доходностью пенсионных активов и инфляцией должна покрываться государством, поэтому финансы страдают еще и по этой линии", — поясняет экономист.

Банки чувствуют давление на капитал

Финансовый аналитик Расул Рысмамбетов подтверждает, что резкое повышение ставки неизбежно обесценивает старые выпуски ГЦБ.

"Если банк купил бумаги по 100 тенге при доходности 16%, то после повышения ставки до 18% их справедливая цена может снизиться до 95 тенге", — приводит он пример.

Такая переоценка вынуждает банки либо продавать облигации дешевле, либо отражать убыток в отчетности.

"Рост ставки до 18% создает логичный и ожидаемый нереализованный убыток, характерный для всех банков с крупными портфелями бумаг с фиксированным доходом", — отмечает финансист.

По его словам, риски носят системный характер, но не одинаковы для всех. Банки с более диверсифицированными портфелями менее уязвимы, однако даже у них переоценка давит на капитал. В отдельных случаях, таких как у Freedom Bank, может потребоваться дополнительная капитализация. Тогда переоценка превысила 20 млрд тенге, что привело к последующей докапитализации банка и расширению программы лояльности для клиентов.

ЕНПФ, в свою очередь, также сталкивается с эффектом переоценки, но в меньшей степени.

"Пенсионные фонды ориентированы на долгосрочное удержание активов… краткосрочные колебания ставок для них менее критичны", — поясняет Рысмамбетов.

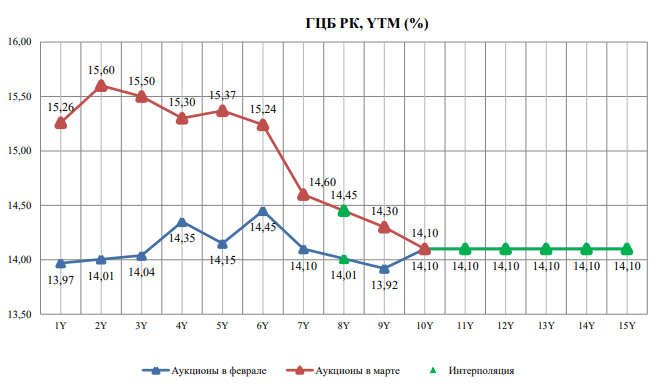

Изменение кривой доходности ГЦБ Казахстана, февраль-март 2025 года

Более наглядно на ситуацию можно посмотреть на примере повышения базовой ставки на 1,25 процентного пункта 7 марта текущего года. При активах ЕНПФ на тот момент в 22,2 трлн тенге (из них ГЦБ – 9,3 трлн тенге) убыток от рыночной переоценки ценных бумаг за март, согласно отчетности фонда, вырос более чем на 350 млрд тенге, с 260 млрд до 611 млрд тенге.

Недавнее повышение базовой ставки сразу на 1,5 п.п., до 18%, может аналогичным образом ударить по сбережениям казахстанцев в ЕНПФ. Насколько вопрос открытый, станет понятным в ближайшей выписке фонда на 1 ноября текущего года. Однако можно сказать точно – шаг повышения со стороны регулятора в октябре оказался больше мартовского, как и размер активов ГЦБ.

Автор Мария Галушко

Источник inbusiness.kz