Казахстанский фонд гарантирования депозитов (КФГД) опубликовал новые рекомендации ставок вознаграждения по вкладам населения в тенге.

Базовая ставка в последнее время в Казахстане не меняется – с сентября 2018 года она находится на уровне 9,25%. Поэтому максимальная рекомендованная ставка по несрочным депозитам остается неизменной уже 4-й месяц подряд: вознаграждение по этому виду вкладов рекомендуется ограничить 9,8%.

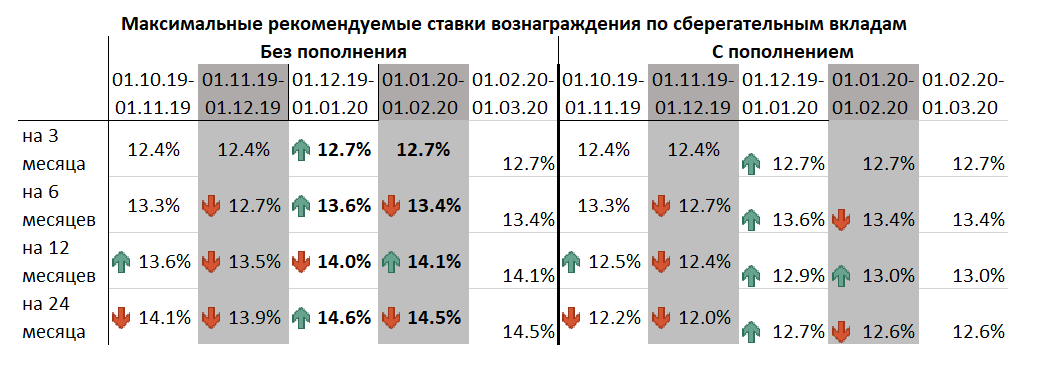

Изменений по сберегательным вкладам также не предвидится: максимальные рекомендованные ставки остаются на том же уровне, что и в начале года. Причем независимо от срока вклада и возможности пополнения.

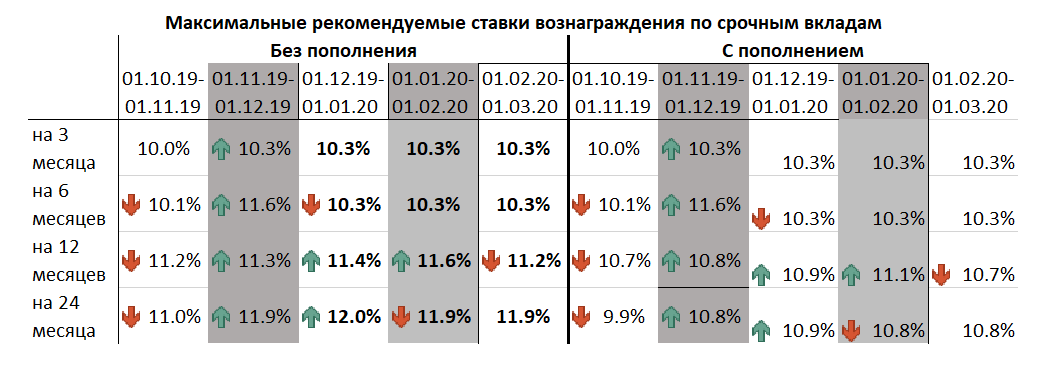

Зато изменятся максимальные ставки вознаграждения по срочным вкладам. С февраля рекомендованный процент по ним снизится на 0,4%, при условии, что вклад открывается на год. Таким образом, максимальная доходность годовых вкладов без возможности пополнения составит 11,2%, с пополнением – 10,7%. В обоих случаях показатели упадут до уровня октября 2019 года.

Как выбрать депозит?

Если снимать деньги с вклада не планируется, лучшим вариантом могут стать сберегательные депозиты. Тут самая высокая доходность и самая высокая гарантия КФГД. Из максимальных рекомендованных ставок следует:

- самый невыгодный вариант сберегательного вклада с пополнением – двухлетний. Тут максимальная ставка составляет 12,6%. При открытии депозита на любой другой срок ставка вознаграждения будет выше. Самый доходный вариант – полугодовой (13,4%)

- если пополнять вклад не планируется, лучше открывать вклад на длительный срок. Максимальные рекомендованные ставки по двухлетним вкладам без пополнения составляют 14,5% — это самый выгодный вариант размещения средств в казахстанских банках

- если срок вклада составляет 3 или 6 месяцев, нет разницы, будет он пополняться или нет – ставки одинаковы. При размещении на более длительный срок разница становится существенной – в случае размещения на 2 года до 1,9%

Если деньги могут понадобиться в любой момент, лучше открывать несрочный или срочный вклад. Тут следует учитывать следующее:

- даже несрочный вклад, проценты по которому самые низкие, может принести реальный доход – вознаграждение находится выше уровня инфляции

- если срок срочного вклада составляет 3 или 6 месяцев, нет разницы, будет он пополняться или нет – ставки одинаковы. Более того, они не отличаются даже ставкой – максимум составляет 10,3%

- чем на больший срок открывается срочный вклад, тем выше процент вознаграждения. Это работает как для депозитов с пополнением, так и без них

- срочный вклад без пополнения более выгоден на год, чем на два года, но с возможностью пополнения

Даже самый выгодный срочный депозит приносит меньший доход, чем самый невыгодный сберегательный

Как на практике

Однако следует учитывать, что эти ставки рекомендованные. Банки могут устанавливать свои условия, а потому и более выгодные варианты для клиентов могут отличаться в зависимости от конкретного банка. Более того, снижение максимальных рекомендованных ставок по годовым срочным вкладам на 0,4% не значит, что все банки разом снизят процент – текущие условия могут подходить под новые рекомендации КФГД.

Например, на декабрь Фонд повышал максимальные ставки по большинству сберегательных вкладов и срочным депозитам на 12 и 24 месяца. Но по данным Ассоциации финансистов Казахстана, на практике условия банков в последний месяц года практически не поменялись.

Автор Алексей Никоноров

Источник 365info.kz