Февральское сокращение депозитной базы банковского сектора, которое произошло вопреки запредельно высокому уровню базовой ставки Нацбанка, стало для последнего тревожным сигналом об идущих переменах в отношении вкладчиков к этому инструменту сбережения средств , сообщает 365info.

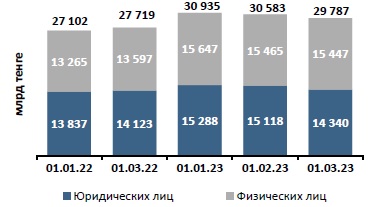

Согласно данным аналитиков Агентства по регулированию и развитию финансового рынка (АРРФР), за последний месяц зимы суммарный объем депозитов уменьшился на 2,6% — до 29 трлн 787 млрд тенге.

Финрегулятор пояснил, что произошло это явление под влиянием негативной переоценки валютных вкладов из-за укрепления курса тенге к доллару и сезонных налоговых платежей корпоративного сектора во второй половине февраля.

Основная часть депозитной базы приходилась на срочные вклады, объем которых составил к началу весны 21 трлн 177 млрд тенге (в национальной валюте — 15 трлн 367 млрд, в инвалюте — 5 трлн 810 млрд тенге) со снижением за февраль на 1,9%.

Депозиты резидентов в депозитных организациях

Источник: Агентство РК по регулированию и развитию финансового рынка

В наибольшей степени, по сведениям АРРФР, в феврале уменьшились депозиты юридических лиц — на 5,2% (до 14 трлн 340 млрд), тогда как вклады населения снизились на 0,1% (до 15 трлн 447 млрд).

Примечательно также, что одновременно сократился объем как тенговых депозитов, так и валютных — соответственно на 1,4% (до 20 трлн 777 млрд) и 5,3% (до 9 трлн 10 млрд тенге). Такая разноскоростная динамика повлекла за собой снижение уровня долларизации депозитов за последний месяц зимы с 31,1% до 30,2% (на начало года было 31,6%).

У юридических лиц объем валютных депозитов снизился на 6,2% (до 4 трлн 623 млрд), тенговых вкладов – на 4,6% (до 9 трлн 716 млрд). По вкладам населения сложилась иная динамика: объем тенговых вырос в феврале на 1,6% (до 11 трлн 61 млрд), тогда как валютные уменьшились на 4,3% (до 4 трлн 386 млрд).

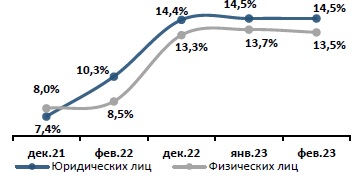

И еще одно примечательное обстоятельство от аналитиков АРРФР: по их расчетам средневзвешенная ставка вознаграждения по срочным тенговым депозитам небанковских юридических лиц в феврале составила 14,5% и не изменилась по сравнению с январем, тогда как по вкладам физических лиц ее значение снизилось с 13,7% до 13,5%.

Ставки по депозитам в тенге

Источник: Агентство РК по регулированию и развитию финансового рын

Февральское укрепление тенге к доллару негативно сказалось и на статистике кредитования юридических лиц банками второго уровня. Общий объем кредитов, выданных корпоративным клиентам, уменьшился на 0,3% (до 8 трлн 497 млрд) под влиянием снижения валютных кредитов на 4,9% (до 1 трлн 727 млрд) в основном из-за отрицательной курсовой разницы.

Кредиты в казахстанской валюте юрлицам увеличились на 1% — до 6 трлн 770 млрд тенге.

Совокупные кредиты субъектам бизнеса, включая индивидуальных предпринимателей, выросли за февраль на 0,1% (до 9 трлн 519 млрд). Объем займов, выданных субъектам малого и среднего бизнеса, возрос на 0,5% (до 5 трлн 936 млрд), тогда как кредитование крупного бизнеса снизилось на 0,5% (до 3 трлн 583 млрд). При этом выдача новых кредитов субъектам бизнеса, включая ИП, выросла на 4,4% (на 930 млрд) по сравнению с январем.

Займы малому, среднему и крупному бизнесу

Источник: Агентство РК по регулированию и развитию финансового рынка

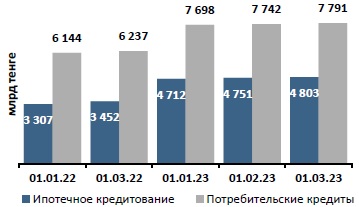

Динамика кредитования физических лиц сложилась в феврале следующим образом: общий объем кредитов, выданных населению, увеличился за последний месяц зимы на 1% (до 14 трлн 402 млрд). Ипотечное кредитование прибавило 1,1% (до 4 трлн 803 млрд), а потребительское — 0,6% (до 7 трлн 791 млрд).

Объем валютных займов сократился значительно — на 8% (до 5,7 млрд), что, впрочем, не делает особой погоды в этом сегменте кредитного рынка.

Новых кредитов было выдано населению в феврале на общую сумму в 880 млрд тенге с увеличением к январю на 5,1%, в том числе на потребительские цели — 715 млрд (3,7%), ипотечных займов – 93 млрд (12,2%).

Кредитование физических лиц

Источник: Агентство РК по регулированию и развитию финансового рынка

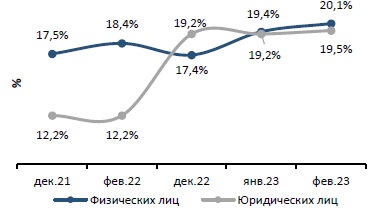

Хотя по своим тенговым депозитам вкладчики от населения получали в среднем меньшее вознаграждение по сравнению с юридическими лицами, платить по кредитам им приходилось больше.

По данным АРРФР, в феврале средневзвешенная ставка вознаграждения по тенговым кредитам, выданным небанковским юридическим лицам, поднялась до 19,5% с январского уровня в 19,2%. Но при этом значение аналогичного показателя для займов физическим лицам выросло с 19,4% до 20,1%.

Средневзвешенные ставки по кредитам в тенге

Источник: Агентство РК по регулированию и развитию финансового рынк

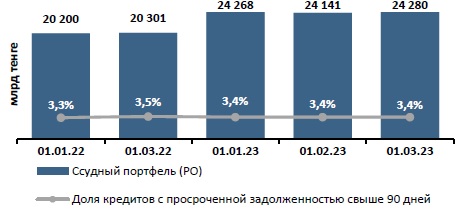

Качество совокупного кредитного портфеля банков второго уровня за февраль не изменилось. К началу весны доля проблемных займов с просроченной задолженностью свыше 90 дней оставалась на уровне начала года в 3,4%, хотя в абсолютном выражении их объем увеличился на 1,5% (до 827 млрд). По кредитам физическим лицам доля таких займов поднялась с 3,7% до 3,8%, юридическим – 3%, а их объем составил соответственно 504 и 323 млрд тенге.

Неработающие займы

Источник: Агентство РК по регулированию и развитию финансового рынка

В целом же кредитование экономики банками второго уровня выросло за февраль главным образом за счет увеличения кредитов, выданных населению — на 0,5% (до 22 трлн 898 млрд)

Кстати, последние доминируют в структуре кредитов – на них приходится 62,9% (ипотечные займы – 21%, потребительские и прочие займы физическим лицам – 41,9%), тогда как доля корпоративных займов составила 37,1%.

В разрезе валют львиная доля кредитов приходилась на тенговые – 92,6%

Их объем которых увеличился за февраль на 1% (до 21 трлн 166 млрд). Кредитование в иностранной валюте сократилось на 4,9% (до 1 трлн 733 млрд тенге). Объем долгосрочных кредитов за февраль вырос на 0,6% (до 18 трлн 959 млрд), краткосрочных – на 0,3% (до 3 940 млрд).

В АРРФР также сообщили, что совокупные активы банковского сектора увеличились за последний месяц зимы на 0,1% (до 44 трлн 60 млрд). Запас его совокупного капитала оценивается как достаточный. Финрегулятор аргументирует свою оценку значениями коэффициентов достаточности основного капитала (к1) – 19,50% и собственного капитала (к2) – 22,55%, превышающими установленные законодательством нормативы.

Подушку безопасности создает и выросшая чистая прибыль банков второго уровня, совокупный объем которой вырос в годовом выражении в феврале на 17,7% (до 161,2 млрд), а с начала года достиг 330,1 млрд тенге. Рентабельность банковских активов (ROA) на 1 марта составила 3,8%, капитала (ROE) – 31,6%.

Впрочем, все точки над i предстоит расставить в рамках пребывания в Казахстане первой очной миссии программы оценки финансового сектора Казахстана (Financial Sector Assessment Program, FSAP), которую проводят представители Международного валютного фонда и Всемирного банка с 27 марта по 11 апреля.

Им предстоит провести всеобъемлющий и углубленный анализ финансового сектора нашей страны в рамках двух основных направлений — оценки стабильности и надежности финансового сектора и оценки его потенциального вклада в рост и развитие экономики страны.

Для этого будут проанализированы системные и климатические риски, финансовые сети безопасности, регулирование криптоактивов, финансовое посредничество, развитие рынка капитала, макропруденциальная политика и банковское регулирование в соответствии с Базельскими стандартами.

Автор Тулеген Аскаров

Источник 365info.kz