Обзор от аналитиков BCC Invest, сообщает kapital.kz.

Фото:depositphotos.com

Обзор рынков за 3-7 июня 2024 года подготовил начальник управления аналитики BCC Invest Султан Жумагали.

Ключевые темы недели:

- крупные центробанки начали снижать ставки;

- график недели: Китай ищет новые импульсы для роста экономики.

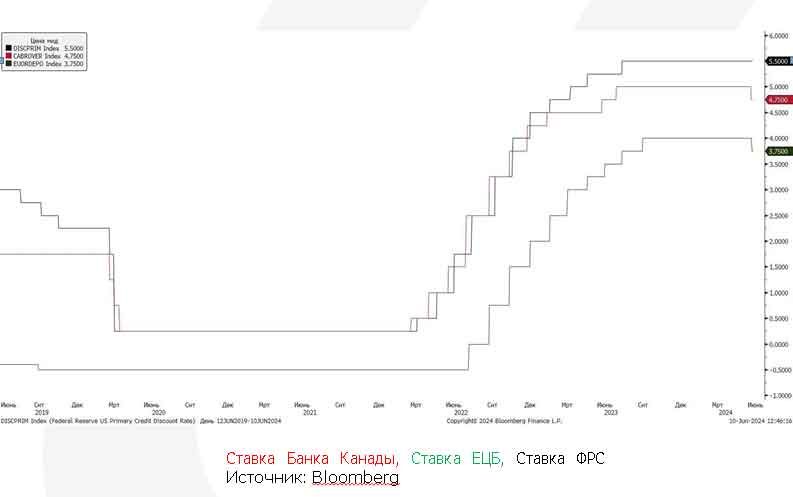

На прошлой неделе Банк Канады первым среди центральных банков G7 снизил процентную ставку с 5% до 4,75%. Далее Европейский Центральный Банк также снизил ставку на четверть пункта, до 3,75% с 4%. В BCC Invest считают, что данные шаги являются взвешенными и подразумевают начало длительного цикла смягчения ДКП. Экономический рост в еврозоне и Канаде замедляется, инфляция снижается, и это является причиной снижения ставок. Однако более мягкая политика может привести к росту инфляции в сфере услуг в Европе и активизировать рынок жилья в Канаде. Вот почему представители обоих банков подчеркнули зависимость от этих данных. Что касается ФРС, то в BCC Invest не ожидают решения о снижении ключевой ставки на предстоящем заседании 13 июня. Джером Пауэлл сохранит ставку на уровне 5,5%. Инвесторы предполагают, что первое снижение произойдет в сентябре из-за охлаждения рынка труда и замедления экономического роста.

График недели: Китай ищет новые импульсы для роста экономики

Китайская экономика росла быстрее, чем ожидалось, в первом квартале этого года, согласно официальным данным. Национальное бюро статистики Китая сообщило, что в первом квартале 2024 года экономика КНР выросла на 5,3% в годовом исчислении по сравнению с ростом на 5,2% в последнем квартале 2023 года. Данные превзошли ожидания аналитиков, опрошенных Reuters. Они прогнозировали рост на 4,6%.

Однако индикатор экономической активности Fathom (China Momentum Indicator 4.0) указывает на то, что реальная картина экономики, вероятно, менее оптимистична, чем показывают официальные статистические данные, с ростом производства всего на 0,9% в первом квартале 2024 года. По прогнозу Reuters, ожидается дальнейшее замедление роста в ближайшие годы, в первую очередь из-за пузыря на рынке жилья и слабого внутреннего спроса.

Чтобы избежать такого неутешительного будущего, Китаю необходимо трансформировать текущую модель роста. В прошлом основной движущей силой были инвестиции в сектор недвижимости, при этом объем непогашенных кредитов на недвижимость достиг пика в 8,4 трлн долларов в первом квартале 2022 года.

Новая стратегия Китая, по-видимому, сосредоточена на сохранении фокуса на инвестициях, но с их переносом в производственный сектор - 3,2 трлн долларов в первом квартале 2024 года, против 7,4 трлн долларов кредитов на недвижимость за тот же период. Отметим, что объемы кредитования сектора недвижимости в КНР сокращаются со второго квартала 2022 года, в производственный сектор - начали расти с начала 2020 года.

План «Сделано в Китае (MIC 2025)», впервые представленный в 2015 году, направлен на продвижение КНР вверх по цепочке добавленной стоимости и помощь в достижении самодостаточности в передовых высокотехнологичных секторах, включая новые источники энергии. Одним из примеров является производство солнечных панелей. Международное энергетическое агентство (IEA) сообщает, что доля Китая на рынке на всех стадиях производства (от поликремния и пластин до ячеек и модулей) составляет более 80%.

BCC Invest: Данный материал распространяется исключительно для информационных целей. Распространение данного материала не является деятельностью по инвестиционному консультированию. Информация, приведенная в данном материале, не является индивидуальной инвестиционной рекомендацией.

Источник kapital.kz