Узнали во всех банках условия кредитования на вторичку: ставки, первоначальный взнос (и где он не нужен), какие квартиры подходят, а какие не стоит рассматривать под ипотеку,сообщает krisha.kz.

Фото: krisha.kz

Какие квартиры выбрать на вторичке

Вторичка — это недвижимость, у которой уже есть собственник. Даже если вы хотите купить квартиру в новостройке, но не у застройщика, она тоже считается вторичкой.

Условия кредитования зависят от характеристик жилья: чем старше год постройки, тем выше ставка и меньше срок ипотеки. Почему? Потому что квартира в старом кирпичном доме вряд ли будет ликвидной через 15–20 лет. Если заёмщик не выплатит кредит, продажа залога должна полностью покрыть всю задолженность.

Условия ипотеки на вторичку

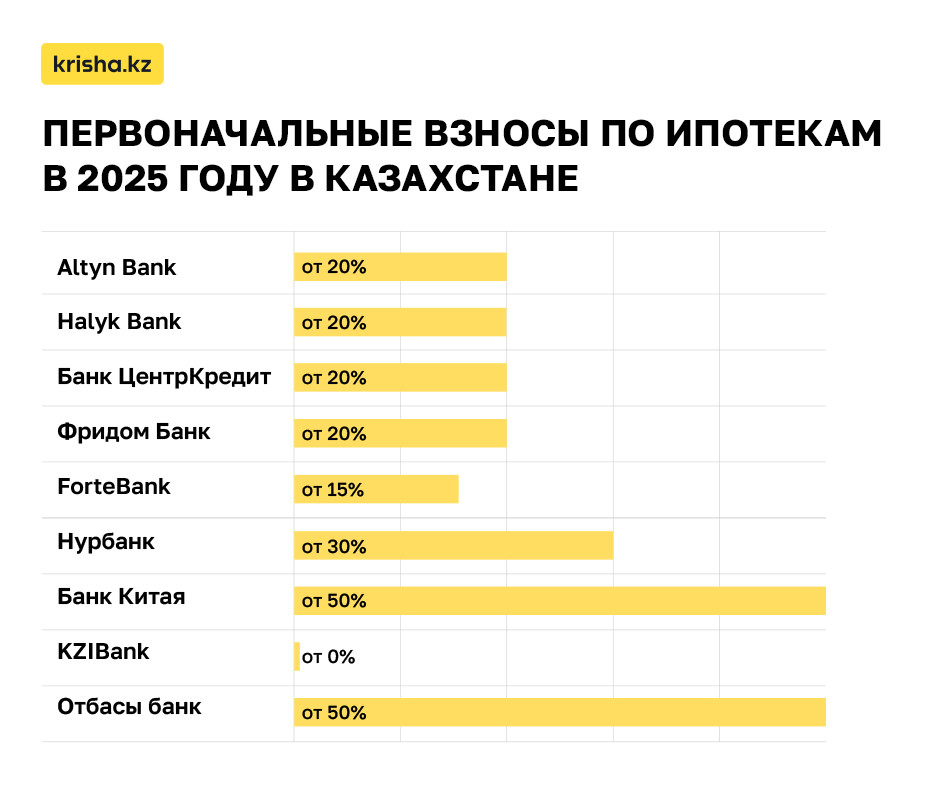

В большинстве банков требуется первоначальный взнос — в среднем 20 % от стоимости квартиры (минимальный — 15 %). В некоторых случаях можно взять ипотеку без первоначального взноса, но тогда нужен будет дополнительный залог — недвижимость, помимо той, что покупается в ипотеку.

Что касается ставок, то мы брали стандартные условия. ГЭСВ (эффективная ставка по кредиту) будет выше. Конечная ставка, под которую предложат кредит, рассчитывается индивидуально. На ставку влияет множество факторов: уровень дохода заёмщика, наличие и размер первоначалки, срок и сумма кредита и т. д.

Подсказка: для держателей зарплатных карт в каждом банке более выгодные условия кредитования.

Какие банки выдают ипотеку на вторичку

Взять ипотеку на вторичку можно в девяти банках:

- Altyn

- Halyk

- Банк ЦентрКредит

- Фридом Банк Казахстан

- ForteBank

- Нурбанк

- Банк Китая в Казахстане

- KZIBank

- Отбасы банк

Евразийский банк только рефинансирует ипотечные займы и кредитует по госпрограмме «7-20-25» (первичка).

В банке Jusan нет ипотечных программ.

В банке Bereke ипотечное кредитование сейчас недоступно, но есть кредит под залог недвижимости. То есть чтобы получить кредит, нужно предоставить в залог квартиру, дом либо коммерческое помещение (свои или третьих лиц). Оформить такой кредит могут в том числе и неграждане РК с ВНЖ.

Условия:

Максимальная сумма — до 70 % от оценочной стоимости залоговой недвижимости, но не более 50 млн тг.

Срок — до 10 лет.

Ставка — от 13 %.

Какое жильё нельзя купить в ипотеку

Большинство банков не выдают займы на квартиры в каркасно-камышитовых, саманных и деревянных домах.

Есть ограничения и по году постройки, чаще всего это 1965 год. Всё, что старше, не подходит.

Не получится оформить заём, если в квартире есть незаконная перепланировка. В некоторых банках откажут, даже если она узаконена.

Не принимаются в залог квартиры на мансардных и цокольных этажах, если по документам они относятся к нежилым помещениям.

Ни один банк не выдаёт ипотеку на покупку дачи. В этом случае можно взять только потребительский кредит.

В некоторых банках не кредитуют покупку комнат в общежитии.

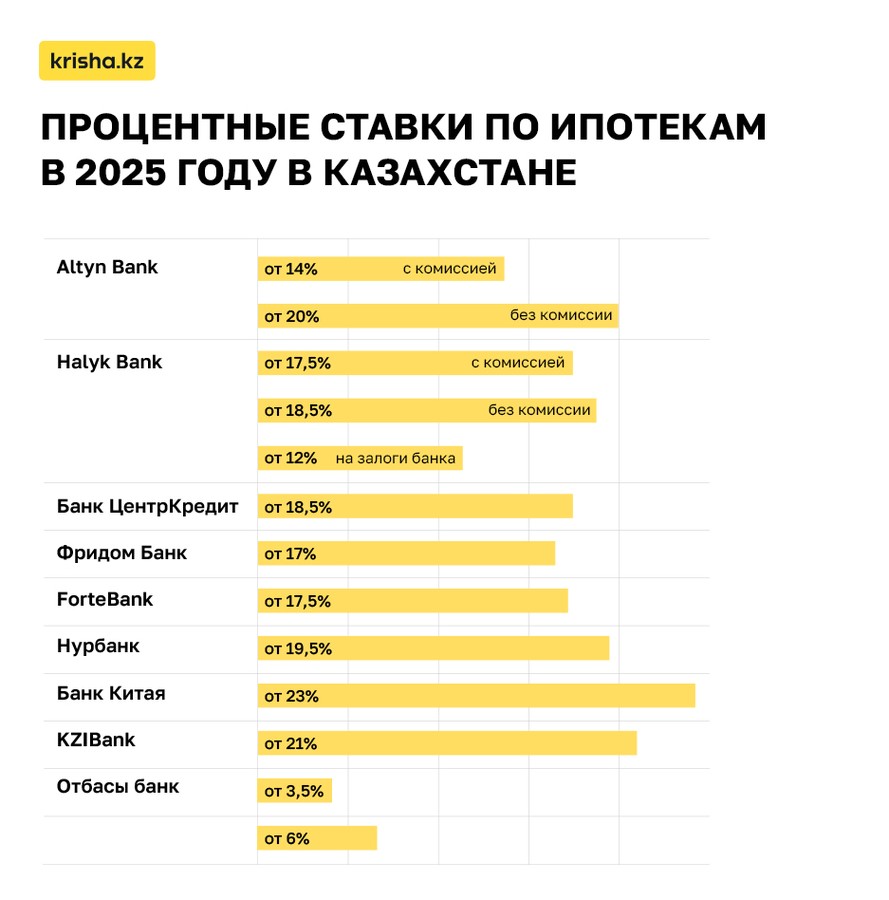

Altyn Bank

Есть два варианта ипотеки: с комиссией банка и без неё — при этом меняется ставка по кредиту.

- С комиссией:

Ставка — от 14 %.

Также нужно будет заплатить комиссию за организацию займа — 1.99 % от суммы, которую берёте в банке.

- Без комиссии:

Ставка — от 20 %.

Остальные условия одинаковые:

Срок — до 20 лет.

Первоначальный взнос — от 20 %.

Максимальная сумма — 175 млн тг.

Также в банке доступна Цифровая ипотека, которая оформляется полностью онлайн через мобильное приложение банка. Условия кредитования по ней такие же, как и у стандартной.

Требования к жилью

Год постройки: не ранее 1975 г. п.

Материал: любой, кроме каркасно-камышитовых, шлаколитых, деревянных и саманных домов.

Общежития: можно.

Расположение: рассматривается жильё как в городе, так и в ближайшем пригороде, но не дальше 30 км от границы.

Halyk Bank (Народный)

В банке можно оформить заём на вторичку по нескольким программам.

Цифровая ипотека

Подача заявки, предварительное одобрение проходят онлайн в мобильном приложении банка.

Здесь также есть на выбор два варианта: взять ипотеку с комиссией, но по более низкой ставке, либо без комиссии, но ставка в этом случае будет выше.

- С комиссией:

Ставка — от 17.5 %.

Комиссия — 1 % от суммы займа.

- Без комиссии:

Ставка — от 18.5 %.

Остальные условия одинаковые:

Срок — до 20 лет.

Первоначальный взнос — от 20 %.

Максимальная сумма зависит от дохода заёмщика.

Требования к жилью

Год постройки: от 1960 г. п. — кирпичные дома, от 1965 г. п. — панельные. Частные дома из теплоблока, дерева, шлаколитые — от 2000 г. п.

Материал: любой, кроме каркасно-камышитовых и саманных домов.

Общежития: да.

Расположение: город и пригород. У банка есть список определённых микрорайонов и посёлков для каждого региона, в которых можно выбрать квартиру или дом вне города.

Halyk Sale

Займы оформляются на квартиры и дома, находящиеся в собственности банка (залоги). Посмотреть варианты можно здесь: halykzalog. kz.

Условия:

Ставка — от 12 %.

Срок — от 6 месяцев до 20 лет.

Первоначальный взнос — от 20 %.

Банк ЦентрКредит

Оформить ипотеку на вторичное жильё можно по нескольким программам банка.

Стандартная ипотека

Условия:

Ставка — от 18.5 %.

Срок — до 15 лет.

Первоначальный взнос — от 20 %.

Максимальная сумма — 40 млн тг для городов Астана, Алматы, Шымкент, Караганда, Актау, Атырау, Актобе, Усть-Каменогорск; 25 млн тг — для остальных регионов.

Важное дополнение: если первоначальный взнос составляет более 30 %, то максимальная сумма займа может вырасти до 100 млн тг.

Предусмотрены комиссии за организацию займа — 2 %. Для тех, кто получает зарплату через Банк ЦентрКредит, — 1 %.

Требования к жилью:

Год постройки: не ранее 1965 г.

Материал: монолитные, кирпичные, панельные и каркасно-камышитовые дома.

Общежития: да.

Расположение: город и пригород (в радиусе 50 км от границ города).

Ипотека плюс

Условия:

Ставка — от 18.5 %.

Срок — до 15 лет.

Первоначальный взнос — от 20 %.

Главных отличий от стандартной ипотеки два:

- Нет комиссии за организацию займа.

- Вместо первоначального взноса банк принимает дополнительный залог — дом или квартиру. Подходит недвижимость, оформленная на самого заёмщика либо на его родственников или друзей.

Максимальная сумма и требования к жилью идентичны со стандартной ипотекой.

Накопительная ипотека

Это ипотека без подтверждения дохода, то есть для тех, у кого нет отчислений в пенсионный фонд. Банк может предоставить кредит при условии, что заёмщик сначала откроет депозит в банке. Минимальный срок накопления — 6 месяцев. Для получения ипотечного займа на депозите нужно накопить минимум 20 % от суммы кредита. Далее подать заявку на оформление стандартной ипотеки или ипотеки плюс.

Фридом Банк Казахстан

Цифровая ипотека

Условия:

Ставка — от 17 %.

Срок — до 20 лет.

Первоначальный взнос — от 20 %.

Максимальная сумма — 70 млн тг.

Есть комиссия за рассмотрение заявки — 27 000 тенге.

Подача заявки, одобрение и выдача кредита, подписание договора купли-продажи — всё оформляется онлайн через приложение банка.

Требования к жилью:

Год постройки: не ранее 1965 г. п.

Материал: нет ограничений, но кредитуются только квартиры, частные дома — нет.

Общежития: можно, но площадь комнаты должна быть не менее 29 кв. м.

Расположение: город и пригород.

Можно получить ипотеку, если в квартире есть узаконенная перепланировка.

ForteBank

Условия:

Ставка — от 17.5 %

.Срок — до 20 лет.

Первоначальный взнос — от 15 %.

Максимальная сумма — 200 млн тг.

Требования к жилью:

Год постройки: не ранее 1965 г.

Материал: все, кроме каркасно-камышитовых домов.

Общежития: нет.

Расположение: город и ближайший пригород.

Нурбанк

Условия:

Ставка — от 19.5 %.

Срок — до 20 лет.

Первоначальный взнос при покупке квартиры — от 20 %, при покупке частного дома — от 30 %.

Максимальная сумма — 70 млн тг.

Такие условия кредитования для заёмщиков с официальным доходом.

Также можно оформить ипотеку без подтверждения дохода.

Условия:

Ставка — от 19.5 %.

Срок — до 7 лет.

Первоначальный взнос при покупке квартиры — от 50 %, при покупке частного дома — от 60 %.

Максимальная сумма — 30 млн тг.

Требования к жилью:

Год постройки: не ранее 1975 г. п.

Материал: только кирпич, панель и монолит.

Общежития: нет.

Расположение: город и ближайший пригород в радиусе 50 км.

Квартиры с узаконенной перепланировкой кредитуют.

Ипотека «Нур Шанырак», по которой кредитовались дома и квартиры, находящиеся в залоге банка по проблемным займам, сейчас приостановлена.

Банк Китая в Казахстане (Bank of China Kazakhstan)

Условия:

Ставка — от 23 %.

Срок — до 7 лет.

Первоначальный взнос — от 50 %.

Максимальная сумма — до 50 % от рыночной стоимости приобретаемой недвижимости. Сумма займа зависит от дохода заёмщика.

Требования к жилью:

Год постройки: квартиры — не ранее 1970 г. п., частные дома — не ранее 1985 г. п.

Материал: все.

Общежития: нет.

Расположение: город и ближайший пригород в радиусе 20 км (Алматы) и не более 10 км (Астана и Актобе).

KZIBank

Условия:

Ставка — от 21 %.

Срок — до 5 лет.

Первоначальный взнос — нет (может потребоваться допзалог).

Максимальная сумма — до 100 млн тг.

Требования к жилью:

Год постройки: не ранее 1975 г. п.

Материал: все.

Общежития: нет.

Расположение: город и пригород.

Отбасы банк

Отбасы — это не коммерческий банк, а государственный, работающий по системе жилищных строительных сбережений.

Отличается он специфической системой кредитования. Прийти и оформить ипотеку сразу не получится. Сначала нужно открыть депозит и накопить на нём 50 % от стоимости жилья.

Можно внести сумму разово, в том числе пенсионные излишки, но деньги должны пролежать на счету 6 месяцев.

Вознаграждение по депозиту составляет 2 % от банка, и раз в год на вклад начисляется премия от государства.

Есть два вида займов:

Промежуточный

Ставка — от 6 до 10 %.

Максимальный срок — 3 года.

Его можно получить при условии, что на депозите накоплено 50 % от стоимости и деньги пролежали в банке минимум 3 месяца.

Через три года промежуточный заём перейдёт в жилищный.

Сразу оформить жилищный заём по минимальной ставке (от 3.5 до 5 %) можно, только если депозиту не менее 3 лет.

Жилищный

- Ставка — от 3.5 до 5 %.

- Максимальный срок — 25 лет (зависит от ОП — оценочного показателя вкладчика).

Ещё одна важная особенность кредитования в Отбасы: по промежуточному займу проценты начисляются на всю сумму, включая деньги заёмщика, которые он накопил на депозите. Но даже несмотря на это, ставка в Отбасы намного ниже, чем в БВУ, и, соответственно, переплата по кредиту тоже меньше. После перехода на жилищный вознаграждение банк начисляет только на сумму займа.

Вот тут мы посчитали переплату по ипотеке в БВУ и Отбасы:

Требования к жилью:

Год постройки: от 1965 г. п. — кирпич, монолит, бетонные блоки, от 1975 г. п. — панель.

Материал: любой, кроме каркасно-камышитовых.

Общежития: да.

Расположение: город и пригород.

Автор Ирина Милаярова

Источник krisha.kz