Особенностью текущего года и нового руководителя Нацбанка Ерболата Досаева стал рекордный курс тенге к рублю. Однако в текущих условиях, данный инструмент стимулирования инвестиционной привлекательности и экономического роста не сработал. Естественно возникает вопрос – что делать дальше?

В условиях экономических союзов между странами, более низкий реальный курс национальной валюты, при прочих равных условиях, создает конкурентное преимущество для отечественных производителей и повысит инвестиционную привлекательность. Негативом может выступать рост инфляции в стране, «опускающей» свою валюту. Однако в нашей стране, в силу различных причин, получилось наоборот. И сейчас эта ситуация напоминает шутливую историю с молитвой, когда прихожанин просит у бога «сил, чтобы изменить то, что он может изменить, терпения, чтобы принять, то что он не может изменить, и мозгов, чтобы отличить одно от другого». Но обо всем по порядку.

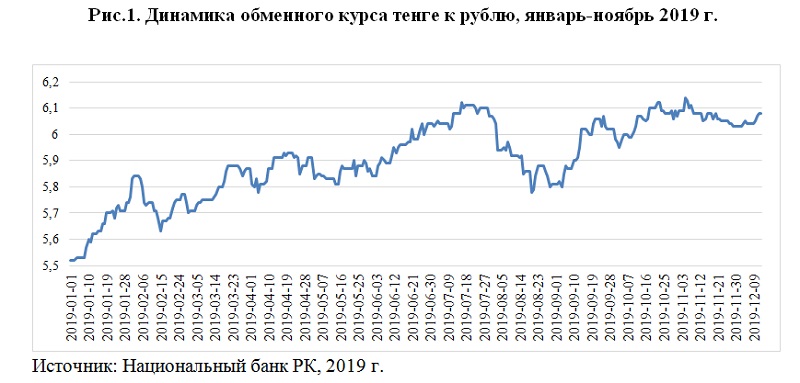

Рассматривая ситуацию в нашей стране, можно отметить, что последние несколько лет уровень инфляции быстро снижался. Если в 2014 г. ее уровень был 13,6%, то по итогам 2018 г. уже в 2,6 раза ниже - лишь 5,3%. В этих условиях, новое руководство НБ РК пришедшее из Правительства, видимо решило «опустить» реальный курс тенге к рублю примерно на 11% - с 5,5 тенге за рубль до 6-6,1 (см. рис 1). Данные меры, надо полагать приняты прежде всего с «прицелом» на повышение инвестиций, ведь в совместном заявлении Нацбанка и Правительства одним из ключевых индикаторов заявлено отношение инвестиций к ВВП на уровне 16,8% ВВП.

Подводя итоги данного «эксперимента» можно отметить, что результаты оказались достаточно неоднозначными. По итогам 10 месяцев 2019 г. темпы роста инвестиций в основной капитал упали в 2,5 раза с 20,8% в 2018 г. до 8,2% в 2019 г. В тоже время, в Несырьевом секторе (за исключением инвестиций из государственного бюджета), где занято свыше 90% населения страны, вообще отмечается снижение на 7,7%, а в Обрабатывающей промышленности зафиксирован обвал почти в два раза (-44%).

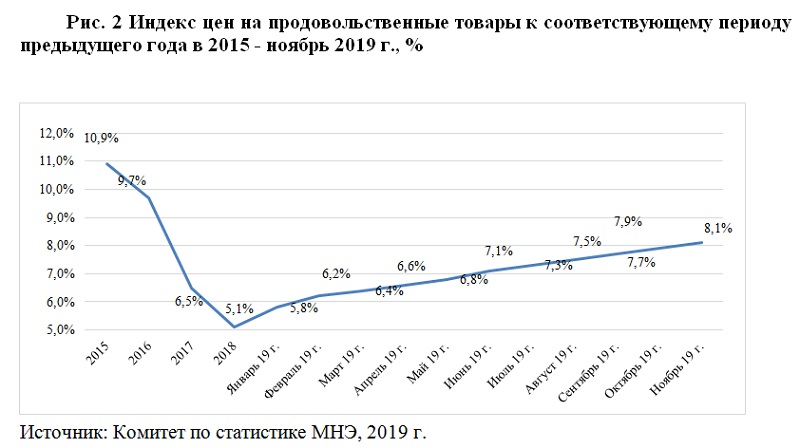

С другой стороны, если в целом уровень инфляции не особо изменился. Надо полагать, что низкие уровни инфляции на не продовольственные товары определились стабильностью тенге к доллару и снижением курса китайского юаня к доллару (как меры в американо-китайской торговой войне). Но в части продовольственных товаров, где велика роль российского импорта, темпы роста выросли в 1,6 раза до 8,1% (см. рис 2).

Рассматривая причины того, почему снижение курса тенге не оказало значимого позитивного влияния на инвестиционную привлекательность обрабатывающей промышленности и принесло лишь негатив в виде роста цен, можно отметить много «тактических» факторов начиная с роста госрасходов на выплаты населению (заработные платы, соцвыплаты и т.д.), торговые войны в мире и т.д.

Однако, по моему мнению, причина глубже. Она в восприятии различными категориями предпринимателей на рынке уровней внутриполитических рисков в стране. В частности, рассматривая динамику инвестиций крупного, среднего и малого бизнеса в стране мы видим следующую ситуацию:

- Средний бизнес сокращает инвестиции уже второй год подряд. Если в прошлом году они упали на 20%, то в этом году еще на 5,5%.

- У крупного бизнеса также отмечается снижение интереса к инвестициям в стране с +37,5% в прошлом году до +7,3% в этом т.е. более чем в пять раз.

- На этом фоне наиболее оптимистичен малый бизнес где темпы роста выросли с 9,2% в прошлом году до 11,4% в этом.

О чем это может говорить? О том, что крупный бизнес, сконцентрированный в сырьевом секторе, будет неохотно, но инвестировать, чтобы поддерживать экономический рост в стране т.к. он традиционно сильно связан с текущими политическими элитами каждой страны. Кроме того, для крупного сырьевого бизнеса, из арсенала инструментов НБ РК (кредитуется крупный бизнес в зарубежных банках и т.д.), в большей степени важен курс тенге к доллару, а не к рублю.

Средний бизнес, в условиях «развитого государственно-олигархического капитализма», в большей степени опасается рейдерства и потери госзаказов по желанию чиновников, на что НБ РК повлиять не может. К примеру, как ранее отмечал президент К Токаев, порядка 75% объемов госзакупок у нас проводятся наиболее «коррупционным» методом – «из одного источника». В этих условиях, пытаться стимулировать его инвестиционную активность через «опускание» тенге к рублю теоретически можно, но как показывает практика весьма малоэффективно.

В случае малого и микробизнеса, то для него сейчас среда достаточно позитивная. Созданные механизмы улучшения инвестиционного климата и обучения начинающих предпринимателей в лице НПП «Атамекен» наиболее эффективны для малого и микробизнеса. «Денег» у них отобрать можно не много, а «шума» и прочего «негатива» можно получить «с головой». Чувствительность к внутриполитическим рискам у малого и микробизнеса не высока. Для них более критично состояние внутренней экономики, индикатором чего выступает курс тенге. На курс тенге к доллару НБ РК мало чем может повлиять в долгосрочном периоде, а на курс тенге к рублю вполне может.

Исходя из вышеизложенного, НБ РК надо «принять», что повысить инвестиционную активность крупного и среднего бизнеса он мало, чем может, а особенно за счет курса тенге к российскому рублю. Поэтому свои «силы», как это не парадоксально, логично сосредоточить на малом и микро бизнесе. Как следствие, Нацбанку логично изменить валютную политику. В частности, укрепить реальный курс тенге по отношению к российскому рублю до уровней 5-5,5 тенге за рубль, что позитивно скажется на – уровне инфляции (продовольственной) и поддержит оптимизм малого и микро бизнеса относительно экономики страны, а значит и их инвестиционную активность.

Источник inbusiness.kz