Программами кэшбэка пользуются 17% держателей карт.

Ежегодный объем российского рынка кэшбэка оценивается почти в 250 млрд руб. Эти средства распределяются между не более чем 17% держателей карт, которые подключены к программам лояльности, и их средний кэшбэк в месяц составляет около 500 руб. В ближайшей перспективе рынок кэшбэка будет расти, так как еще не достиг насыщения. Но будущее программ лояльности и выплат по ним зависит от действий регулятора и новых продуктов, отмечают эксперты, ведь по системе быстрых платежей (СБП) и цифровым валютам издержки приема ниже, и ресурсов на программы лояльности может не остаться.

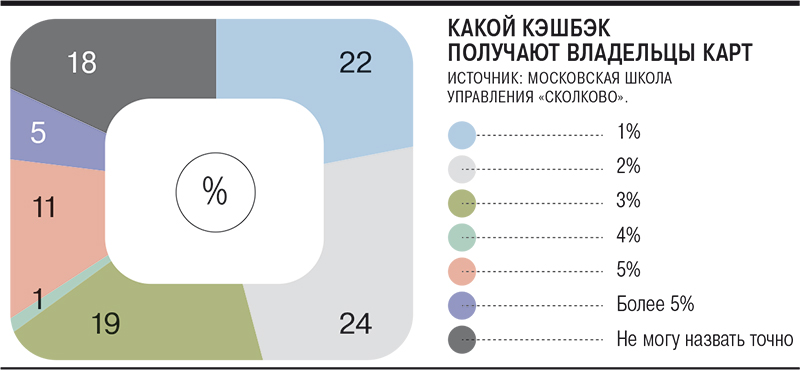

Согласно исследованию Московской школы управления «Сколково», к программам лояльности банков подключено всего 16,9% держателей карт. По данным Банка России, на руках у населения находится почти 290 млн карт, из них 13% кредитные. Среди держателей дебетовых карт доля тех, что подключен к программам лояльности, составляет 16% (около 40 млн шт. с учетом выпуска таких карт), среди держателей кредитных карт — 68% (около 25 млн шт.). Речь идет обо всех типах кэшбэка: на все товары, повышенный кэшбэк на специальные категории типа кафе и ресторанов, траты, связанные с автомобилем.

В среднем россияне, подключенные к программам кэшбэка в деньгах, получают 509 руб. в месяц, оценивают эксперты. Таким образом, ежемесячные выплаты можно оценить примерно в 8,5–8,8 млрд руб. Часть банков предлагает клиентам кэшбэк в бонусах. У большинства банков курс перевода бонусов в рубли один к одному. И этот сегмент рынка эксперты «Сколково» оценивают в 10,5 млрд руб. в месяц. В виде дополнительных выплат на счета и процента на остаток люди получают от 1,5 млрд руб. в месяц. Таким образом, суммарно ежемесячные банковские выплаты по программам лояльности можно оценить примерно в 20,8 млрд руб., что за год достигает 250 млрд руб.

Банки все активнее поощряют клиентов выплатами по программам лояльности.

Согласно отчетности Сбербанка, в 2020 году расходы по программам лояльности достигли 45,4 млрд руб. В 2020 году Тинькофф-банк совместно с партнерами выплатил 10 млн клиентов 25 млрд руб. по программам лояльности, в 1,7 раза больше, чем годом ранее. Это инструмент конкуренции на рынке и формирования лояльности клиентов, уверены в банке. Газпромбанк в 2020 году заплатил клиентам кэшбэк на 3 млрд руб. Банк «Хоум кредит» только по дебетовым картам «Польза» выплатил около 1 млрд руб. «Люди оценили преимущества, поэтому растущий тренд прошлого года продолжится и в этом»,— уверен заместитель председателя правления «Хоум кредита» Артем Алешкин.

В ближайшей перспективе кэшбэк будет набирать обороты, уверен и гендиректор финансового маркетплейса «Юником24» Юрий Кудряков: кредитные организации для привлечения новых клиентов будут предлагать более интересные условия, физические лица в свою очередь будут заинтересованы получать «бонусы», рассматривая это как дополнительный способ сэкономить. Рынок еще не достиг точки насыщения: около половины держателей карт пока не пользуются никакими программами лояльности и их можно вовлечь, замечает руководитель направления Центра исследования финансовых технологий «Сколково—РЭШ» Егор Кривошея.

Тем не менее будущее программ лояльности и выплат по ним зависит от действий регулятора и новых продуктов.

«Программы лояльности фондируются сложной структурой тарифов и выплат, включающих межбанковскую комиссию. Большая часть этих выплат от банка-эквайера банку-эмитенту и идет в основу фондирования программ лояльности, чтобы стимулировать платежную активность потребителя»,— отмечает господин Кривошея. В результате тарифы для торгово-сервисных предприятий достигают 2,5% (см. “Ъ” от 26 марта).

В новых продуктах типа СБП, цифровых валют и др. принципиально другая экономика. «Издержки приема могут быть ниже, но тогда и дополнительных ресурсов на программы лояльности не будет»,— поясняет эксперт. Если альтернативы классическим платежам станут популярными, полагает он, программы лояльности для клиента будут стагнировать.

Автор Полина Трифонова

Источник kommersant.ru