Однако они предупреждают, что возврат Дональда Трампа в Белый дом повышает неопределенность и его действия в отношении торговых пошлин, а также налогов, могут определить направление финансовых и фондовых рынков.

Фото:pixabay.com

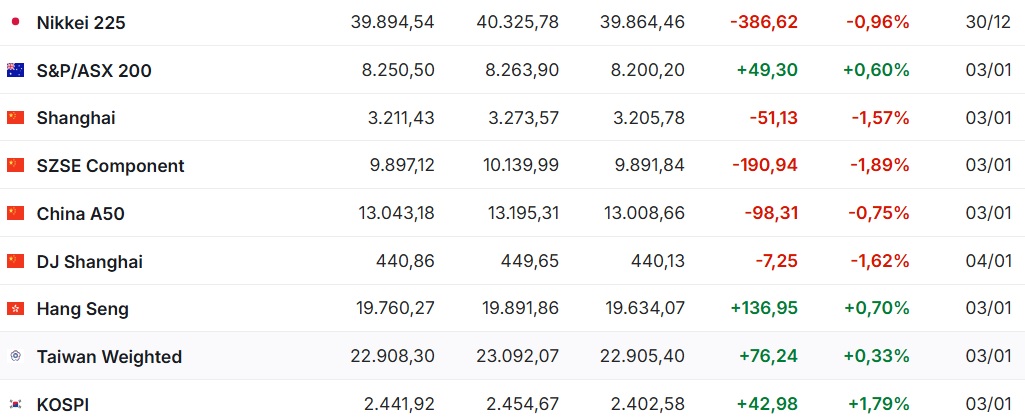

Фондовые индексы стран Азиатско-Тихоокеанского региона завершили 2024 год в целом хорошим ростом. Гонконгский Hang Seng вырос на +21,35%, японский Nikkei 225 – на +16,42%, китайский индекс Shanghai Composite – на +11,06%.

Азиатские фондовые индексы в минувшую пятницу выросли, исключением стал только рынок материкового Китая, сообщает inbusiness.kz.

Биржи Японии оставались закрытыми в связи с празднованием Нового года.

За минувшую неделю индекс Nikkei 225 потерял -386,62 пункта, или -0,62%.

Китайский индекс Shanghai Composite опустился на -1,57% в пятницу, 3 декабря. За неделю индикатор снизился на -5,55%.

Доходность десятилетних гособлигаций КНР упала до очередного рекордного минимума (около 1,6% годовых) на ожиданиях значительных изменений в денежно-кредитной политике Народного банка Китая, направленных на поддержание экономического роста в стране, сообщает Trading Economics.

Народный банк Китая в минувшие выходные пообещал нарастить финансовую поддержку технологических инноваций и стимулирования потребления, а также изучить институциональные механизмы защиты рынков капитала. Вместе с тем НБК подтвердил намерение "в подходящее время" снизить процентные ставки и норму резервных требований для банков.

Индекс менеджеров по закупкам (PMI) в сфере услуг Китая, который рассчитывает Caixin, в декабре 2024 года вырос до максимальных с мая прошлого года 52,2 пункта по сравнению с 51,5 пункта в ноябре. Аналитики, чьи средние оценки приводит Trading Economics, ожидали 51,7 пункта.

Гонконгский Hang Seng в пятницу вырос на +136,95 пункта, или на +0,70%. За неделю индикатор опустился на -330,19 пункта, или -1,64%.

В понедельник, 6 января, Nikkei 225 потерял -587,48 пункта, или -1,47%, снизившись до уровня 39 307, 05 пункта. Shanghai Composite уменьшился на -4,51 пункта, или -0,14%, опустившись до 3206,92 пункта. Hang Seng подешевел до 19 688 пункта, потеряв -7,98 пункта, или -0,72%

В Испании количество безработных в декабре сократилось на 25,3 тыс. относительно предыдущего месяца и составило 2,561 млн. Это самый низкий уровень с декабря 2007 года. Однако эксперты ожидали более значительного уменьшения – на 46,5 тыс. в январе.

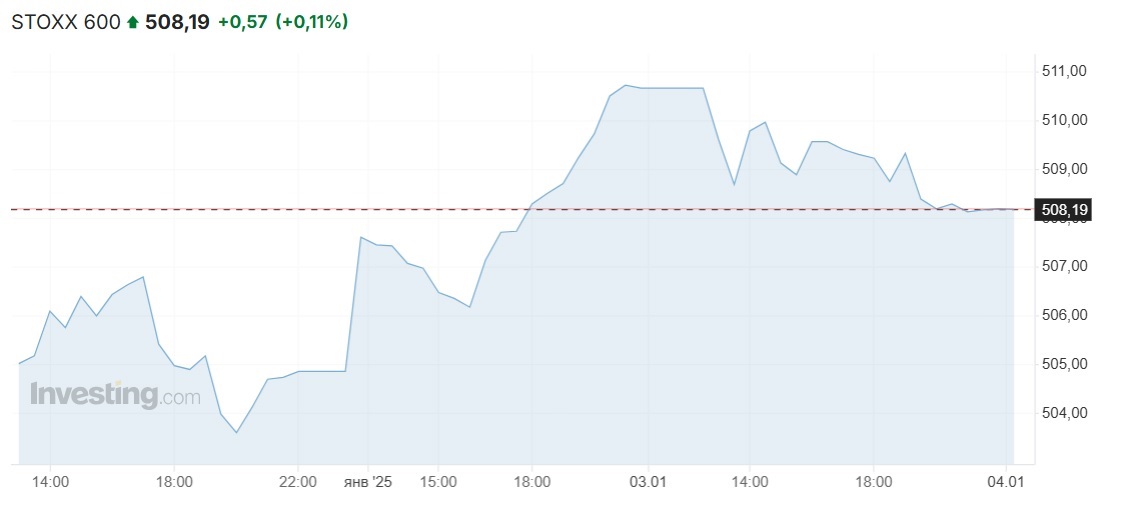

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 увечился на +0,49%, до 508,19 пункта. Европейские рынки акций завершили первую сессию в этом году в плюсе. Сводный индекс крупнейших европейских компаний Stoxx Europe 600 в четверг увеличился на +0,6%, до 510,67 пункта. Однако в пятницу индикатор снизился до 508,19 пункта.

За минувшую неделю в целом индикатор вырос на +1,01%.

Напомним, что Европейский Центробанк ожидаемо снизил все три основные процентные ставки на 25 базисных пунктов по итогам заседания в четверг, 19 декабря. Регулятор убрал из своего итогового заявления фразу о том, что руководство ЦБ "будет удерживать ключевые ставки на достаточно ограничительном уровне столько, сколько потребуется для достижения этой цели".

Председатель ЕЦБ Кристин Лагард, однако, заявила, что Центробанк пока не готов объявить о победе над инфляцией, поэтому курс денежно-кредитной политики остается ограничительным.

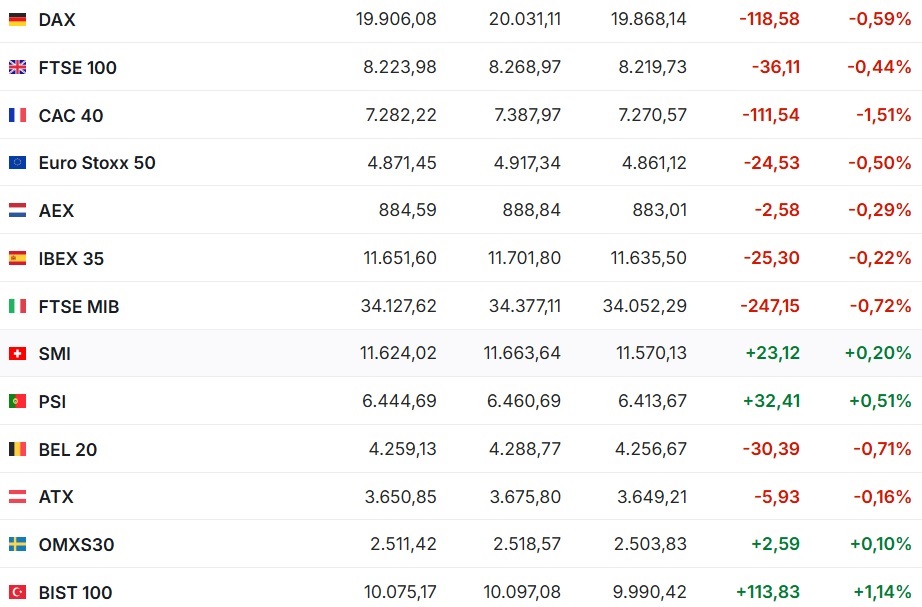

Британский индикатор FTSE 100 повысился на +1,1%, германский DAX – на +0,6%, французский CAC 40 – на +0,2%. Итальянский FTSE MIB прибавил +0,55%, испанский IBEX 35 – +0,7%.

Капитализация крупнейших нефтегазодобывающих компаний Европы поднялась, в том числе BP Plc – на 2,6%, Shell – на 2,1%, TotalEnergies – на 2,2%, Equinor – на 4,9%. Также выросла цена бумаг генерирующих компаний, включая RWE – на 2,5%, E.ON – на 2,3% и Engie – на 1,4%.

Между тем подешевели бумаги ряда крупных банков и автопроизводителей. В их число вошли "префы" Volkswagen – на 1,9%, Mercedes-Benz – на 1,7%, Bayerische Motoren Werke AG и Commerzbank – на 1,1%, Daimler Truck – на 1%, Raiffeisen Bank International – на 3,2%, BPER Banca – на 2,9%, Barclays – на 0,5%, HSBC – на 0,2%, Societe Generale – на 0,3%.

Понедельник, 6 января, фондовая Европа завершила в позитиве, показав уверенный рост. Фондовые индексы крупнейших стран Западной Европы завершили торги пятнитцы в минусе. Безработица в Германии в декабре осталась на уровне предыдущего месяца – 6,1%. Это максимальный показатель с февраля 2021 года. Количество безработных увеличилось на 10 тыс. Аналитики в среднем прогнозировали рост числа безработных на 15 тыс. и подъем безработицы до 6,2%, по данным Trading Economics.

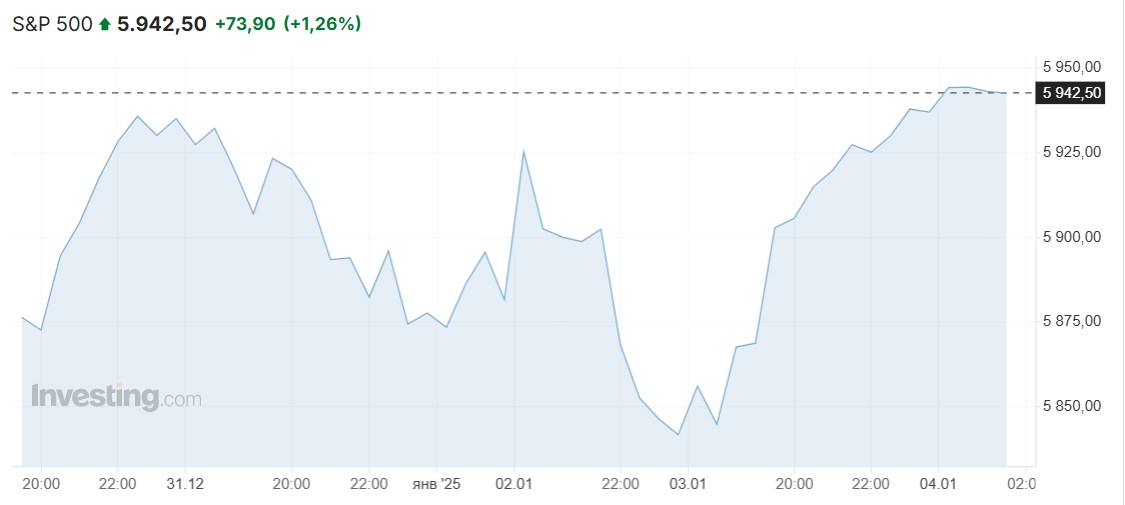

Американские фондовые индексы продемонстрировали в пятницу, 3 декабря, уверенный рост. Хотя по итогам прошедшей недели итоговый результат в отрицательном секторе.

Инвесторы в среднем полагают, что ФРС снизит ставки всего на 35 базисных пунктов в 2025 году – то есть меньше, чем предусматривает медианный прогноз руководителей Федрезерва. По мнению аналитиков, действия Дональда Трампа после вступления в должность президента США приведут к ускорению инфляции и экономического роста, снизив потребность в смягчении денежно-кредитной политики.

Индекс деловой активности в производственном секторе США (ISM Manufacturing) в декабре 2024 года вырос до максимальных за девять месяцев 49,3 пункта с 48,4 пункта месяцем ранее, говорится в опубликованном в пятницу сообщении Института управления поставками (ISM).

Консенсус-прогноз аналитиков, который приводит Trading Economics, предусматривал сохранение индекса на ноябрьском уровне. Значение индикатора ниже 50 пунктов говорит о спаде активности в секторе. Индекс остается ниже этой отметки с апреля прошлого года.

Dow Jones Industrial Average повысился на +0,8% (+339,86 пункта) и составил 42 732,13 пункта. За неделю индикатор потерял -0,61% (-261,21 пункта)

Standard & Poor''s 500 повысился на +1,26% (+70,90 пункта), до отметки 5942,50 пункта. За неделю индикатор снизился на -0,47% (-28,34 пункта)

Nasdaq Composite прибавил +1,77% (+340,89 пункта) и составил 19 621,68 пункта.

Трейдеров продолжает беспокоить вопрос, как корпоративный сектор будет чувствовать себя в условиях более длительного периода высоких процентных ставок и импортных пошлин, которые избранный президент США Дональд Трамп планирует ввести против ЕС и Китая, пишет Trading Economics.

Бумаги Tesla выросли в цене в пятницу на 8,2%. Компания в четвертом квартале увеличила поставки примерно на 2,3% относительно того же периода прошлого года – до 495,57 тыс. электромобилей.

Конкурирующая Rivian нарастила поставки в минувшем квартале на 1,5% в годовом выражении – до 14,183 тыс., тогда как эксперты в среднем ожидали лишь 13 тыс. Ее рыночная стоимость взлетела на 24,5%.

Цена бумаг технологических Nvidia Corp. и Super Micro Computer поднялась на 4,4% и 10,9% соответственно. Рост технологического сектора продолжился и в начале этой недели.

Котировки акций оператора казино и отелей Las Vegas Sands повысились на 1%, до 50,42 доллара за штуку. Jefferies улучшила рекомендацию для них до "покупать" с "держать", прогнозную цену – до 69 с 60 долларов за акцию.

Напомним, по итогам заседания ФРС 17-18 декабря оглашено решение по ключевой ставке, которое на сегодня составляет 4,25-4,50% годовых (-25 базисных пунктов). На первом в 2025 году заседании ФРС, которое состоится 28-29 января, вероятность снижения ставки еще на 25 базисных пунктов, до 4,00-4,25%, оценивается всего в 5,5% против 12,2% неделей ранее. Вероятность, что она останется на настоящем уровне, увеличилась до 94,5% против 88,7% неделей ранее.

В релизе по итогам заседания ФРС вновь сообщила, что последние показатели свидетельствуют о росте экономической активности уверенными темпами. Инфляция приблизилась к целевому показателю комитета в 2%, но остается несколько повышенной.

Автор Семен Данилов

Источник inbusiness.kz