Эксперты Fidelity выбрали сектора, которые возглавят рост рынка во второй половине 2025 года.

Фото: Bing Image Creator

Политическая неопределённость вокруг «тарифов Трампа» и ожидание рецессии заставили инвесторов «уйти» в защитные активы, такие как товары первой необходимости, здравоохранение и коммунальные услуги,сообщает

– Однако некоторые сигналы указывают на то, что эта «защитная» переориентация может подойти к концу, что может привести к смене лидеров в различных сегментах рынка во второй половине года, – заявила Дениз Чисхолм, директор по количественной рыночной стратегии Fidelity.

Аналитик подготовила обзор о секторах, которые станут привлекательными для инвестиций во второй половине года.

1. Дешёвая нефть компенсирует негативное влияние тарифов. В Fidelity предупредили, что инвесторы чрезмерно сосредоточены на тарифах, в то время, как они игнорируют другую тенденцию – дешёвую нефть. В последнее время цены на нефть снизились примерно на 30% по сравнению с предыдущим годом и более чем на 50% по сравнению с пиком 2022 года. Дешёвая нефть может стать мощным стимулом для потребителей, действуя почти как снижение налогов.

Проведённый анализ показал, что эффект от снижения цен на нефть может быть сопоставим с тормозящим воздействием тарифов, что помогает смягчить удар по потребителям и экономике в целом. Историческое влияние снижения цен на нефть на акции было очевидным. Исторически сложилось так, что чем сильнее снижались цены на нефть, тем выше была доходность фондового рынка в течение следующего года.

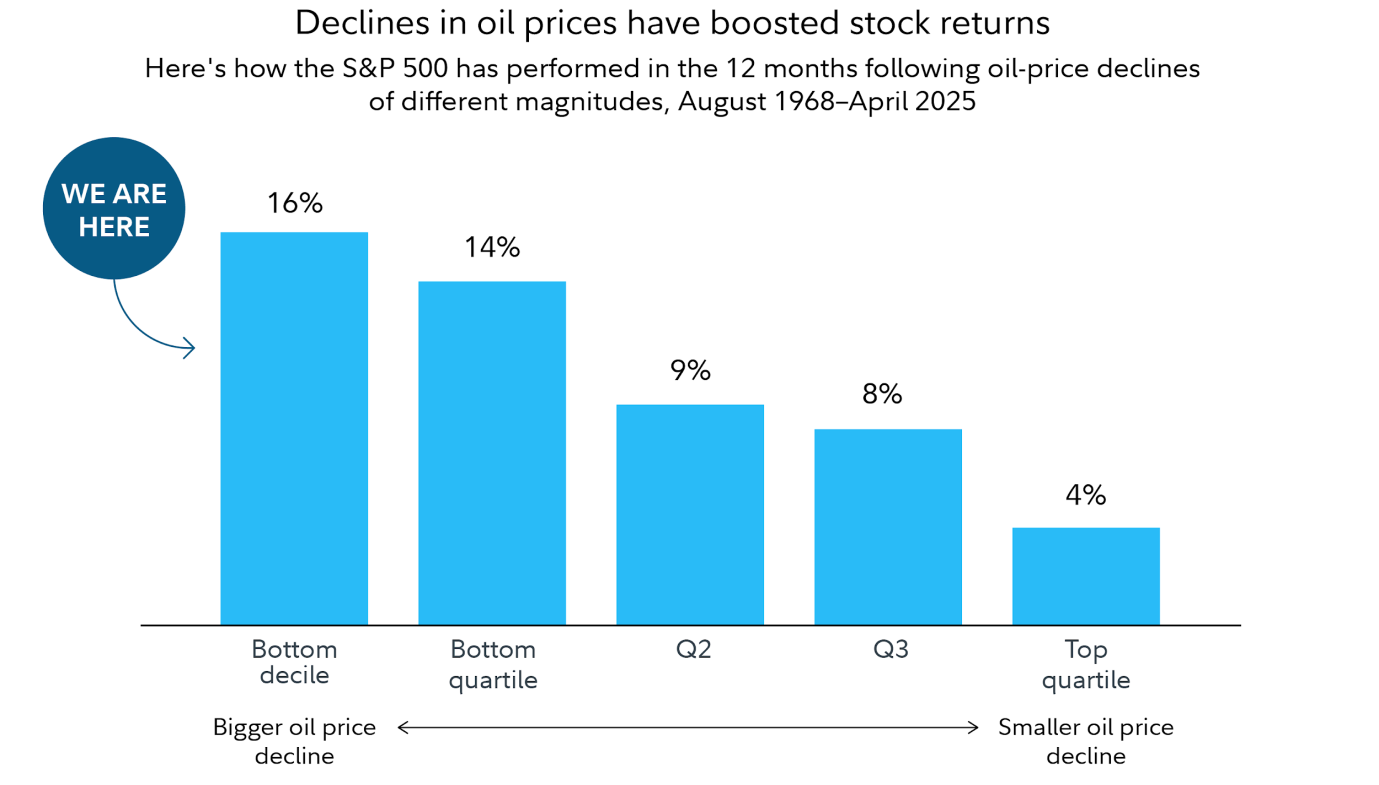

Недавнее снижение цен на нефть было самым значительным за последние 12 месяцев с 1968 года. После сопоставимых падений в прошлом доходность рынка в течение следующих 12 месяцев составляла в среднем 16%.

На графике показано, как исторически менялся индекс S&P 500 после снижения цен на нефть различной величины. После снижения цен на нефть в нижнем дециле, то есть на 10% от максимальной величины, индекс S&P исторически рос на 16% в течение следующих 12 месяцев.

2. Бычий сигнал для акций технологических компаний. В первые месяцы 2025 года инвесторы переходили в защитные сектора, избавляясь от акций технологических компаний, что привело к снижению цен на их акции, даже несмотря на то, что прибыль компаний оставалась высокой. Это сочетание факторов привело к снижению оценок технологического сектора, таких как коэффициент цена/прибыль (P/E). Хотя оценки сектора были относительно высокими, коэффициент P/E недавно впервые за 5 лет приблизился к историческому среднему уровню.

Средние показатели, подобные этим, исторически были «золотой серединой» для технологического сектора. С 1976 года технологический сектор опережал широкий фондовый рынок в среднем на 5 процентных пунктов в течение 12 месяцев после достижения аналогичных уровней оценки. Судя по истории, сектор может превзойти ожидания, даже если торговые ограничения и замедление экономики сократят прибыль технологических компаний, как опасаются некоторые инвесторы: сектор, как правило, опережал средние показатели, даже когда прибыль снижалась.

3. Двойной положительный эффект может улучшить финансовые показатели. Финансовые акции выглядят дёшево. В последнее время акции этого сектора торговались в нижней 25-процентной части своего исторического ценового диапазона, основанного на соотношении цены и балансовой стоимости – показателе оценки, который обычно используется вместо P/E для финансовых акций (соотношение цены и балансовой стоимости определяется путём деления цены акции на балансовую стоимость на акцию, которая определяется как активы за вычетом обязательств, разделённые на количество находящихся в обращении акций).

Более того, сектор может получить выгоду от двух потенциальных факторов поддержки, что открывает возможности для инвесторов. Одним из таких благоприятных факторов является упомянутое выше снижение цен на нефть, которое исторически благоприятно сказывалось на финансовых компаниях. Финансовые компании также выиграют от активного роста кредитования. В годовом исчислении рост кредитования находился в нижней части своего исторического диапазона, но в последнее время резко ускорился. С 1978 года, когда рост кредитования ускорился аналогичным образом, акции финансовых компаний опережали рынок в среднем на 3,3 процентных пункта в течение следующего года.

4. Случай с циклическими колебаниями. Технологии и финансы – оба эти сектора являются примерами циклических секторов экономики. В отличие от защитных секторов, циклические секторы, как правило, лидируют, когда экономика процветает, но отстают, когда она терпит крах.

– Я считаю, что вторая половина 2025 года может стать временем лидерства циклических секторов в целом. Одной из причин этого, опять же, является снижение цен на нефть, – сообщила аналитик Fidelity.

Циклические секторы лидировали в прошлых ралли, которые следовали за снижением цен на нефть. Это интуитивно понятно: снижение цен на нефть позволяет потребителям тратить больше, что может стимулировать такой сектор, как потребительский дискреционный спрос – ещё один типично циклический сектор, – который зависит от расходов потребителей на необязательные товары, такие как отпуск, новые автомобили и предметы роскоши.

Другая причина заключается в том, что инвесторы, похоже, вновь обретают аппетит к риску. В качестве подтверждении данного тезиса Денис Чисхолм привела недавний резкий рост биткоина, который стал полезным индикатором аппетита инвесторов к риску. За последние 3 года корреляция биткоина с акциями была выше, чем с облигациями или золотом, и он, как правило, рос, когда защитные сектора показывали плохие результаты. Рост биткоина может свидетельствовать о том, что период «дезинвестирования» подходит к концу, что может пойти на пользу технологическому, финансовому, потребительскому и другим циклическим секторам.

Автор Федор Чайка

Источник finversia.ru