Инвесторы, стремящиеся отследить вероятность наступающей рецессии в США, следует хорошо ознакомиться с ключевым индикатором – с кривой доходности.

Судя по состоянию излюбленного рынком индикатора – кривой доходности – риск рецессии в США становится всё более явным. Надежды на улучшение экономического роста могут быстро улетучиться, если регулирующие органы не примут мер по стимулированию экономики.

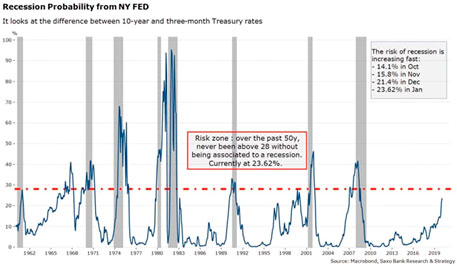

За последние два месяца риск рецессии повысился

В последнее время все занялись вероятностными моделями для рецессии в США. Saxo Bank применяет индикатор вероятности рецессии от Федерального резервного банка Нью-Йорка, который использует для оценки того, насколько возможен экономический спад, разность между десятилетними и трехмесячными ставками по облигациям Казначейства. После недавнего обновления он показывает 23,62% на январь 2019 года.

За последние два месяца риск рецессии существенно повысила паника на рынке, связанная с монетарной политикой ФРС. Наш индикатор показывал всего 14,1% в октябре 2018 г., в ноябре передвинулся к 15,8%, а в декабре, во время бури на рынке, скакнул до 21,4%. Пока он ниже 28-процентного порога, который в последние 50 лет систематически связан с рецессией, но быстро к этому уровню приближается.

Когда инвесторы хотят предсказать вероятность рецессии, то обычно обращают много внимания на самый распространенный индикатор – спред между доходностью двухлетних и десятилетних облигациямй. Однако, основываясь на большинстве опубликованных ФРС исследований, мы считаем более пригодным спред между годичными и десятилетними бумагами.

В нормальных экономических условиях кривая доходности была наклонена вверх: десятилетние «трежерис» давали большие ставки, чем годичные. Но в периоды экономического спада краткосрочный долг из-за избегания риска начинает приносить большие проценты, чем долгосрочный.

С 1970 года каждой рецессии в США предшествовала инверсия кривой доходности. Соответствие здесь довольно внушительное, ложных сигналов было мало (кредитный кризис середины 1960-х и краткосрочная инверсия во время обвала фондового рынка в 1998 году).

Если посмотреть на спред год / 10 лет, кривая пока не инверсна. Сейчас этот спред составляет +6 базисных пунктов, но явно следует тенденции на снижение. Таким образом, риск рецессии становится всё реальнее, но, если ориентироваться на прошлые десятилетия, она начнется только через несколько кварталов. Исторически задержка между инверсией кривой доходности и рецессией составляла в среднем 22 месяца. Если история повторяется (что не обязательно), то очень велика вероятность перехода к рецессии в 2020 году.

На этот раз всё так же

Председатель ФРС Пауэлл, когда его спросили о тенденции к выравниванию кривой доходности в июле 2018 года, подобно своим предшественникам Бернанке и Йеллен занял позицию «на этот раз всё по-другому» относительно сигналов с рынка облигаций, указав, что форма кривой доходности не повлияет на нормализацию процентных ставок и на баланс ФРС. По его утверждению, в данном случае «важно то, какова нейтральная ставка».

В последние несколько лет американские регуляторы стали игнорировать форму кривой, как из-за подавления премии за срок политикой количественного ужесточения, приводящей к искусственному выравниванию, так и из-за искажений, вызванных предпочтением безопасных активов, особенно 10-летних казначейских бумаг (с отрицательной премией за риск).

Влияние этих двух факторов нельзя не учитывать, но неразумно было бы и проглядеть текущие сигналы, учитывая надежность кривой доходности в США для прогнозирования рецессий. С исторической точки зрения, инверсная кривая доходности однозначно указывает, что:

• Рынки ожидают спада экономики, как это и есть сейчас (отвратительные данные из США, например, о розничных продажах за декабрь, показывают резкое замедление). Инверсная кривая доходности отрицательно влияет на реальную экономику через банковский сектор: снижение прибыльности банков ведет к более жестким условиям кредитования.

• В некоторых случаях это может также означать, что монетарная политика слишком жестка, то есть нейтральное значение ставки ниже, чем считает ФРС. Это направление критики, которое сейчас начинают формулировать, поддерживается нашим простым Индексом монетарных условий США, показывающим жесткие монетарные условия с начала 2018 года.

Что дальше?

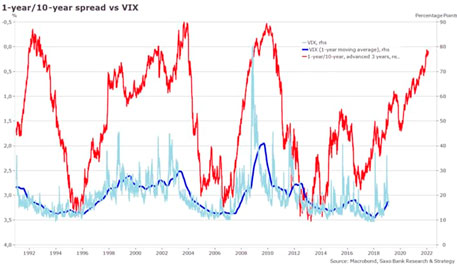

Так как мы считаем, что кривая доходности – это один из важнейших признаков риска рецессии, то ожидаем рост напряжения на рынке в ближайшие кварталы в связи со снижением ожидаемого роста и выравниванием/инверсией кривой доходности. На графике ниже мы изобразили индекс волатильности VIX и спред год / 10 лет.

Вызванное паузой со стороны ФРС затишье вряд ли продлится долго. Напряжение точно вернется, так как можно видеть, что спред год / 1 лет опережает VIX примерно на три года. За последние три десятилетия увеличение крутизны кривой систематически вызывало больший финансовый стресс из-а тревог об экономическом росте. Иными словами, худшее еще впереди.

Как ни крути, инверсия кривой доходности быстро станет следующей проблемой ФРС. Обычно это подходящий момент для политиков, чтобы стимулировать экономику и успокаивать инвесторов, но вероятность этого сценария низкая из-за денежных, финансовых и политических ограничений. Кроме Народного банка Китая, который может предложить новые программы кредитования, центральные банки стран G4, как считается, займут выжидательную позицию, а потому глобальная ликвидность G4 продолжит спад, так как мы медленно, но верно вступаем в новый и более опасный экономический период.

Подготовлено порталом Wfin.kz по материалам Saxo Bank