Алматинка Гульнара Бугубаева написала в Facebook о своем необычном эксперименте. Разбирая старые вещи, она наткнулась на чек из супермаркета за ноябрь 2015 года.

Фото:сaravan.kz

Судя по нему, в магазине было куплено 48 позиций товаров на сумму 13 347 тенге. Из любопытства она решила повторить поход в тот же супермаркет. Взяла тот же список и отправилась за покупками. Как оказалось, многие бренды спустя десять лет исчезли. Пришлось подбирать аналоги. Итог? На кассе выбили 43 148 тенге. То есть за 10 лет продукты подорожали в 3,23 раза! Гульнара задала резонный вопрос: «А зарплаты тоже так выросли?»,сообщает сaravan.kz.

Доходы: бумажный рост или реальное богатство?

Официальная статистика говорит о том, что в 2015 году средняя зарплата в Казахстане была 126 021 тенге, в конце 2024-го – уже 434 982 тенге. Выросла в 3,4 раза! Казалось бы, все логично – почти как в чеке Гульнары Бугубаевой. Но есть одно «но».

Доходы домохозяйств (грубо говоря, семей) за десять лет увеличились только в 2,6 раза (с 428 290 тенге до 1 120 279 тенге). Почему? Все просто. Доход распределяется на всех членов семьи, в том числе пенсионеров, студентов, домохозяек. И те самые доходы домохозяйств растут медленнее, чем цены на продукты.

Квартирный вопрос: ипотека или кабала?

Семейный бюджет — это не только расходы на еду, но и оплата жилья. За десять лет крыша над головой в Казахстане превратилась в предмет роскоши. В 2015 году квадратный метр в южной столице стоил около 190-250 тыс. тенге. Сегодня же – не меньше 500 тысяч. Ипотека? Ну что ж, держите калькулятор и начинаем считать.

Еще десять лет назад купить квартиру в Алматы было сложно, но реально. В 2015 году однушка обходилась примерно в 6 млн тенге. Ипотека была кусачей, но терпимой: под 17 % годовых, на 10 лет, с первоначальным взносом 20 %. Ежемесячный платеж выходил 76,9 тыс. тенге – 39 % от среднего дохода алматинского домохозяйства (на тот момент — 195,7 тыс. тенге в месяц, или 64 % от средней зарплаты).

А теперь смотрим на 2024 год. Та же однокомнатная квартира стоит в среднем 20 миллионов тенге. Первоначальный взнос — 4 миллиона, кредит на 10 лет, ставка 18,8 %. В итоге ежемесячный платеж – 296 587 тенге. Это почти 80 % месячного дохода домохозяйства в Алматы! Проще говоря, если у вас нет второго стабильного дохода, ипотека для вас – фантастика. Да, банки предлагают разные условия в рамках госпрограмм, но либо есть сложности с поиском квартир, либо заемщики не попадают под нужные условия. Для большинства казахстанцев покупка жилья сегодня – это либо кабала, либо несбыточная мечта.

Что делать, если купить жилье невозможно? Снимать в аренду. Но и тут нечему радоваться. Двухкомнатная квартира в Алматы обойдется от 250 000 до 450 000 тенге в месяц. Практически всю зарплату нужно отдавать только за аренду! В общем, как ни крути, а большая часть доходов уходит либо в банки, либо в карманы арендодателей. Жилье как было головной болью, так и остается, только теперь мигрени у казахстанцев стали хроническими.

Коммуналка: счета, от которых хочется плакать

Теперь давайте разберемся с коммунальными платежами. В 2017 году (и это даже не в 2015-м!) за двушку в Алматы приходилось выкладывать 20-24 тысячи тенге в месяц. Из них отопление отбирало около 11 тысяч. Сегодня за те же квадратные метры алматинцы отдают от 40 до 60 тысяч, причем половина суммы – это все то же отопление. Это значит, что за 10 лет коммуналка подорожала более чем в два раза.

Взглянем на тарифы. В 2017 году тепло обходилось в 1 972 тенге за Гкал. В 2025 году алматинцы платят уже 10 615 тенге за ту же самую Гкалорию. Конечно, речь идет о тех, кто не поставил счетчики. То есть, тариф на отопление за десятилетие вырос в 5,3 раза. Вопрос: «Почему?» — остается риторическим.

На что тратим, на чем экономим: новая реальность казахстанцев

Цены растут, и казахстанцы уже по-другому распределяют свои расходы: что-то приходится урезать, а на что-то, наоборот, тратить больше.

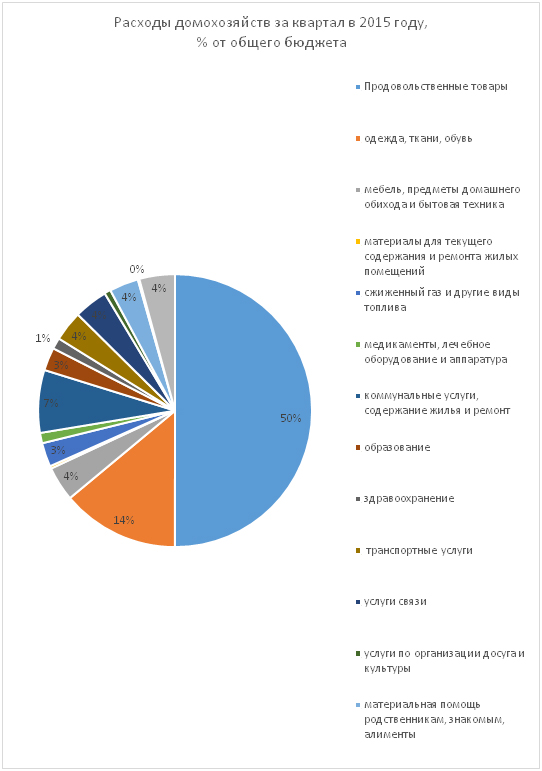

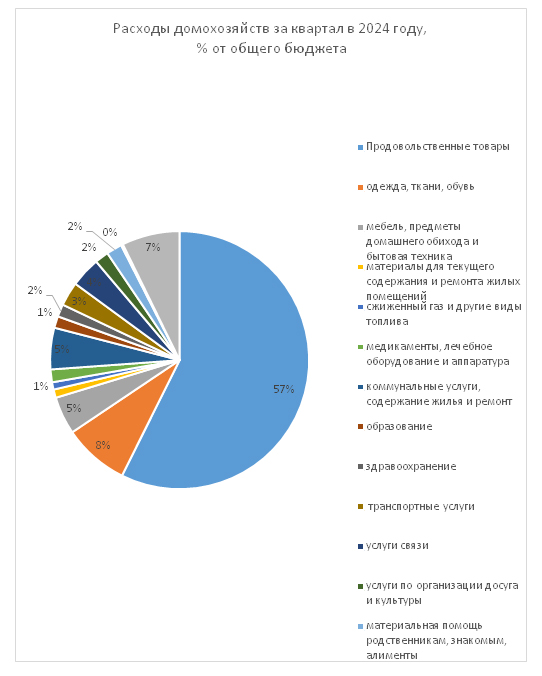

Судя по статданным, больше всего денег теперь забирают продукты. Если в 2015 году на еду уходила половина семейного бюджета (50 %), теперь — 57 %. Больше приходится отдавать и банкам: если раньше на кредиты уходило 4 % всех расходов, то теперь уже 7 %. Немного выросли траты на бытовую технику и развлечения: покупка техники занимает 5 % бюджета вместо 4 %, а на культурный досуг теперь тратят 3,6 % вместо 0,3 %.

Зато казахстанцы экономят на одежде. Если десять лет назад на обувь, куртки и костюмы уходило 14 % бюджета, то теперь всего 8 %.

Еще одна тенденция — казахстанцы стали меньше помогать деньгами родственникам и реже платить алименты. Десять лет назад на эти цели уходило 4 % семейного бюджета, теперь — всего 2 %.

Но самый тревожный сигнал — мы стали экономить на образовании. Теперь на обучение выделяем всего 1,39 % семейного бюджета, десять лет назад тратили 2,5 %. И это уже не просто вопрос денег, а вопрос будущего.

Так что же делать? Надеяться, что рынок сам все отрегулирует? Ждать новых программ господдержки? Или искать другие пути решения? Очевидно одно: если ситуация не изменится, через десять лет нас ждет новый чек Гульнары Бугубаевой, и его итог вряд ли порадует.

Автор Римма Гахова