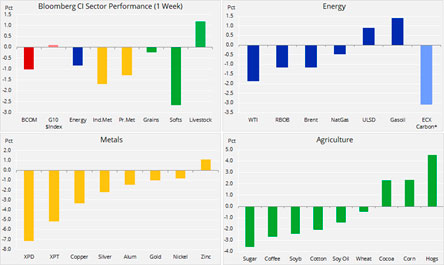

Товарные рынки уже третью неделю торгуются со снижением: инвесторы распродают металлы, как промышленные, так и драгоценные, и сельскохозяйственную продукцию. Энергетический сектор также показал признаки ослабления: сырая нефть, как мы указывали на прошлой неделе, пострадала от технических продаж, несмотря на преимущественно благоприятные для цен новости.

Кроме недавнего укрепления доллара США, которое в конце апреля снизило привлекательность металлов, основной урон понесли такие зависимые от экономического роста товары, как медь (проводник тепла и электричества) и палладий (материал для каталитических нейтрализаторов), а нанесло этот урон замедление производственной активности в США и Китае.

Падение индекса делового оптимизма в производственной сфере США за апрель оказалось особенно острым: он достиг минимального уровня с октября 2016 года. Хотя он находится на уровне 52,8, то есть в зоне расширения, широкое снижение в объемах новых заказов, новых экспортных заказов и производства означает риск дальнейшего охлаждения.

Источник: Saxo Bank

Цены на свинину на Чикагской бирже возобновили рост в связи с риском того, что значительное сокращение поголовья свиней в Китае, вызванное африканской чумой свиней, поднимет спрос на экспорт из США. Величину сокращения Департамент сельского хозяйства США оценил ни много ни мало в 134 млн голов, что эквивалентно американскому годовому производству. Кроме поднятия цен на мясо, такое гигантское сокращение поголовья должно еще отрицательно повлиять на спрос на корма – кукурузу и особенно сою, которая на этой неделе достигла шестимесячного минимума.

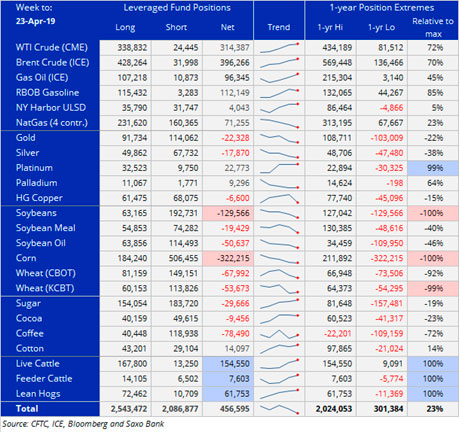

В то время как фундаментальные показатели влияют на направление цен на сырьевые товары в долгосрочной перспективе, краткосрочные движения цен в значительной степени определяются спекулянтами. В таблице ниже показано, как хедж-фонды позиционируются на основных фьючерсных рынках (в количестве фьючерсных контрактов). Эту таблицу, основанную на данных Отчета о вовлеченности трейдеров, каждую пятницу выпускает Комиссия по торговле товарными фьючерсами США, и данные в ней относятся к неделе до предыдущего вторника.

Последний отчет показывает, что по энергоносителям и скоту хедж-фонды всё больше ориентируются на рост цен, а чистые короткие позиции увеличиваются среди металлов, за исключением платиноидов. Но больше всего продаж наблюдается по-прежнему в зерновых и в такой сельхозпродукции, как сахар и кофе.

Американские фермеры испытывают трудности из-за слишком выросшего за несколько лет большого производства мяса поголовья скота. Весенняя погода пока не слишком испортила прогноз на начавшийся сезон, несмотря на задержку посевной из-за сильных дождей и холодов. Вместе с торговой войной между США и Китаем, а также с вышеупомянутым замедлением спроса со стороны Китая это привело к значительным распродажам в данном секторе.

Стоит помнить, что хедж-фонды очень дисциплинированны в поддержании и увеличении позиций – как коротких, так и длинных – пока динамика поддерживает текущее направление. Но когда технический или фундаментальный прогноз меняется, они часто уходят первыми. Поэтому когда направление на рынке сменяется, хедж-фонды часто оказываются с наибольшим объемом потенциально уязвимых позиций – на максимуме или на минимуме. Из-за таких ситуаций некоторые применяют выражение «глупые деньги» (dumb money), но не стоит забывать, что строгий подход этих фондов к торговле хорошо работает в периоды между такими серьезными сменами направления.

Трейдеры будут внимательно следить за отчетами о ходе посевной в США, выпускаемыми по понедельникам после закрытия Чикагской биржи. Всякая задержка в посеве кукурузы и пшеницы может увеличить перевод полей на сою, которую сеют позже. Кроме того, 10 мая Департамент сельского хозяйства США опубликует свой ежемесячный отчет с оценками спроса и предложения.

На рынке соевых бобов сохраняются трудности из-за резкого замедления спроса из Китая, связанного с торговой войной. Хуже того, не исключено, что заключение торгового соглашения не улучшит спрос, учитывая падение прогноза по закупкам кормов для Китая.

Источник: Saxo Bank

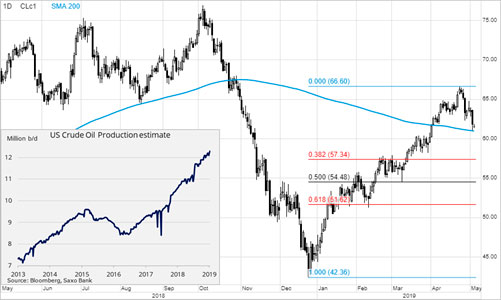

Сочетание нескольких месяцев спекулятивной покупки сырой нефти и сигнала к продаже со стороны недельных графиков способствовало первому за шесть недель падению по итогам недели. Ужесточение фундаментальных показателей во главе с намеренными и вынужденными падениями предложения (из Венесуэлы, Ирана, а теперь еще и России после скандала с загрязнением в трубопроводе) всё-таки уступило место продаже, когда трейдеры стали реагировать на негативное техническое движение цены.

Разрешения, выданные в ноябре Соединенными Штатами восьми странам – импортерам иранской нефти, на этой неделе истекли, но рынок счел, что Вашингтону будет нелегко довести иранский экспорт до нуля. Тем временем оценка добычи нефти в США установила новый рекорд: 12,3 млн баррелей в сутки, что означает ошеломительную прибавку в 1,7 млн барр./сут. в годовом исчислении, а объем запасов подскочил до 21-месячного максимума 471 млн баррелей.

Так как Саудовская Аравия без необходимости вряд ли даст лишних баррелей, то краткосрочные риски всё еще указывают на рост цен. Однако в краткосрочной перспективе основное внимание по-прежнему будет на борьбе между благоприятными фундаментальными показателями и ухудшением технического прогноза. Пробой ниже 200-дневной скользящей средней по марке WTI (61,5 долл. США за баррель) может увести рынок к первому коррекционному уровню 57,3 долл. США за баррель. Достижение этого уровня покажет лишь небольшую коррекцию в пределах сильного восходящего тренда.

Источник: Saxo Bank

Медь за прошлую неделю снизилась более чем на 3%, показав самое большое недельное падение с ноября. Цена на нее достигла 10-недельного минимума 2,772 долл. США за фунт (близко к 200-дневной скользящей средней), но затем нашла поддержку в заявлении чилийской компании Codelco, крупнейшего в мире производителя, что спрос достаточно силен. Прогноз на недостаток предложения, сохраняющаяся тенденция к электрификации и инфраструктурные проекты должны в долгосрочной перспективе дать меди поддержку. Однако в ближней перспективе внимание будет на том, найдет ли график поддержку на критическом уровне 2,717 долл.

Для золота тоже выдалась не лучшая неделя: этот металл не смог продолжить относительно сильное поведение предыдущей недели, когда он вырос несмотря на противодействие сильного доллара США и рекордных котировок американских акций. Ралли на коротком покрытии, последовавшее за первой неудачной попыткой пробить вниз уровень 1275 долл. США за унцию, было отбито, когда доллар вернулся к укреплению, а последнее заседание FOMC оказалось менее «голубиным», чем ожидалось.

Рынок рассчитывает по крайней мере на одно снижение ставки в 2019 году. Однако вместо рассмотрения этой идеи председатель Федрезерва Пауэлл высказывался на последних заседаниях более агрессивно, указывая инвесторам, что ФРС пока не готова переходить к явно «голубиной» политике.

Так же как сильные данные ВВП за I квартал в прошлую пятницу неожиданно отправили золото вверх, подобное случилось и после ежемесячного отчета о занятости в США, который тоже оказался довольно сильным. И то и другое означает, что интерес к продаже остается низким, и сейчас дело идет к продолжению консолидации. Для привлечения спроса на «безопасную гавань» и на диверсификацию портфелей потребуется ослабление доллара США и/или рынка акций.

Источник: Saxo Bank

Подготовлено порталом Wfin.kz по материалам Saxo Bank