Опубликованные «фундаментальные» данные по 2018 году и первому полугодию свидетельствуют о возможном снижении нефтяных цен. Давайте проанализируем, что происходит и чего ожидать.

Выделим четыре главных фактора, влияющих (в среднесрочной перспективе) на нефтяные котировки, обращая внимание на фундаментальные законы рынка и тренды, а не на текущие биржевые котировки и новости. Для начала вспомним, как вели себя цены за последние три года (не будем вспоминать совсем уж пугающий 2016-й, когда они падали до $26):

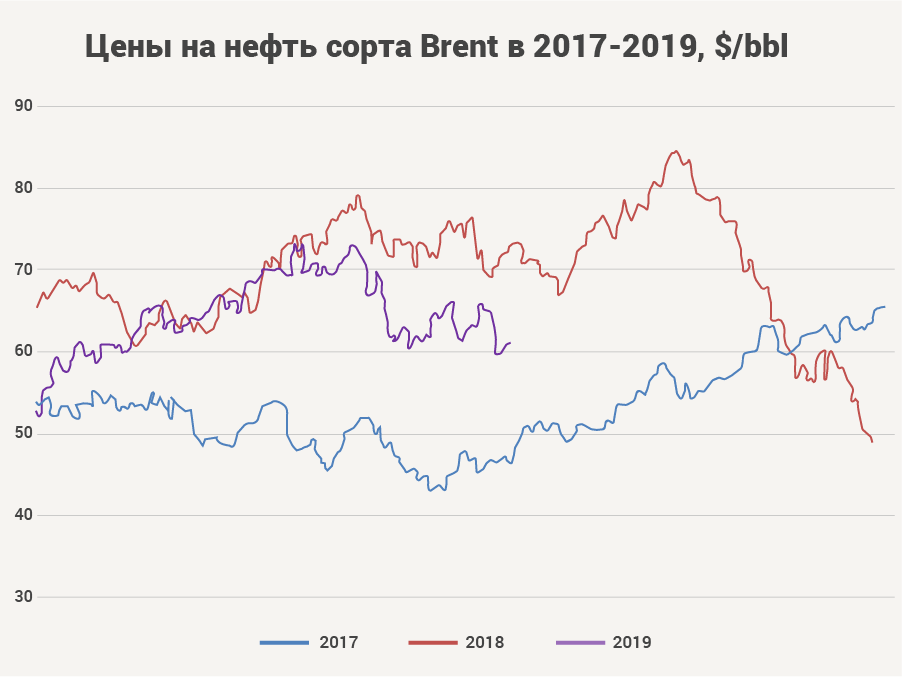

Как можно заметить, некоторая сезонность в котировках присутствует, хотя, как правило, нефть находится под воздействием множества противоречивых факторов. Первый взгляд позволяет оценить, что 2019 год проходит не очень-то и благоприятно, хотя в октябре 2018 года, когда цены превышали 80 долларов за баррель, казалось, что кризис миновал и впереди нас всех ждет долгожданное восстановление. Как в той шутке – оказалось, что не казалось.

Что ж, приступим. Во-первых, рассмотрим баланс мирового спроса и предложения. Мировая экономика растет, и это хорошо, но рост замедляется, и это плохо. Практически все мировые структуры и агентства прогнозируют замедление мировой экономики, которое будет достаточно продолжительным. Следует отметить, что увеличивается количество прогнозов и нового финансового кризиса. Что было с ценами на нефть в период прошлого кризиса, 2007-2009 гг., мы все прекрасно помним.

Мировой спрос на нефть, естественно, зависит от роста мировой экономики, и он также замедляется: в 2018 году спрос вырос на 1,4 млн баррелей в сутки до уровня 99,8 млн б/с, в 2019-2020 гг. прогнозируется рост уже на 1,1 млн б/с. Динамика, как видим, аналогична росту мировой экономики: темпы замедляются. Если посмотреть статистику, то в предыдущие годы мы видели рост и свыше 2 млн б/с в год. Между тем фактор роста мирового спроса по экономическим законам должен толкать цены вверх, ведь уже в этом или 2020 году наш мир перешагнет психологическую планку спроса на нефть в 100 млн б/с.

Факт роста мирового спроса по-прежнему является главным и, пожалуй, единственным лучиком света в черном нефтяном царстве. К слову, если внимательно рассмотреть глобальные данные, то картина складывается весьма интересная: 10 лет назад в теперь уже далеком 2008 году страны ОЭСР (развитые страны) потребляли 48,1 млн б/с, тогда как остальные – 38,4 млн б/с. В 2018-м эти показатели составляют 47,5 против 52,3. Да-да, развитые страны все же сокращают потребление нефти, тогда как главными потребителями и драйверами роста становятся развивающиеся страны.

По экономическим канонам рост спроса должен подталкивать цены вверх, почему же этого не происходит в 2019 году?

Во-вторых, спрос и потребление. Мы уже неоднократно подчеркивали и детально разбирали данные по мировому спросу, поэтому повторим вывод: мировой спрос не равен потреблению. К примеру, мы наблюдали интересную динамику: цены на нефть падали, а спрос существенно возрастал, но это не сопровождалось ростом потребления.

В цепочке «Скважина – Танкер – НПЗ – АЗС» есть трейдеры, есть мировые порты и сами нефтеперерабатывающие заводы, которые эту нефть «складируют». В период последнего падения цен в 2015-2016 гг. складские запасы росли катастрофическими темпами. Помните слова руководителя British Petroleum? Мол, нефти поступает так много, что мировые порты и нефтеналивные терминалы не успевают принимать танкеры, и скоро нефть придется заливать в бассейны вместо воды, так как ее уже негде хранить.

К сожалению, сейчас мы снова наблюдаем ситуацию роста коммерческих запасов в странах ОЭСР, а это вновь означает, что реальное физическое потребление меньше величины спроса/поставок на мировые рынки. Именно с этим боролись страны ОПЕК и другие нефтепроизводители, включая Казахстан, когда начали снижать объемы добычи с 2016 года. Это, конечно, не приведет к сиюминутному падению цен, но динамику эту все видят, поэтому год для нефтяных цен и проходит хуже, чем 2018-й.

Если сравнить среднемесячные цены в январе-июле 2017-2019 гг., то будут такие цифры: 51, 71 и 65. И это притом, что мировой спрос вырос на 1,1 млн б/с и будет расти в дальнейшем.

В настоящее время коммерческие запасы нефти и нефтепродуктов в странах ОЭСР составляют почти 2,9 млрд баррелей, эти показатели начала лета 2019 года вновь превышают средние данные за 2014-2018 гг., что явно говорит о быстро бегущем мировом спросе, но не успевающим за ним потреблением. Сейчас этих запасов странам ОЭСР хватит на 60,1 дня, что также выше исторических показателей.

В-третьих, мировое предложение. Вот здесь-то главная проблема и интрига. В 2018 году (годовые данные по миру были опубликованы недавно) многие страны-производители увеличили добычу: США +2,2 млн б/с (до 15,3), Канада +410 тыс б/с (до 5,2 млн б/с), Мексика незначительно понизила, до 2,1 млн б/с, но в целом Северная Америка за год прибавила существенные 12,2%! Саудовская Аравия и Россия также нарастили добычу в годовом исчислении на 395 и 183 тыс. б/с до 12,3 и 11,4 млн б/с соответственно.

Справедливости ради стоит отметить, что данные по США могут отличаться в различных источниках (из-за включения в общие показатели различных данных), однако динамика схожа. То есть США наращивают добычу, при этом потребление не растет такими темпами (в 2018 году крупнейшая экономика мира потребляла 20,5 миллиона баррелей в день), таким образом, те объемы, которые раньше направлялись в Северную Америку, переориентируются на другие страны мира. К слову, США сейчас потребляют нефть на уровне 2005-2007 гг.

Основные страны ОПЕК в годовом выражении также нарастили добычу, тогда как нестабильные Ливия, Венесуэла и Иран в 2019 году показывают снижение, чем весьма кстати воспользовались другие страны.

Казахстан в 2018 году нарастил добычу на 89 тыс. б/с, до 1,9 млн б/с, хотя присоединялся к соглашению ОПЕК+, «обещая» заморозку уровня добычи.

Ситуация с предложением нефти на мировых рынках складывается нервозная, что влияет на цены и скачки. США наращивают производство, страны ОПЕК все время балансируют на грани то ли продолжения «перемирия», то ли войны всех против всех, а основные игроки – Саудовская Аравия и Россия все же говорят, что цели по балансировке рынка были достигнуты и пора бы «закругляться» с этой игрой.

В-четвертых, тройка Иран – Венесуэла – Ливия. Из-за политической нестабильности эти страны снизили добычу и «убрали» с рынка больше 3 млн б/с за последние годы, и они сохраняют возможности восстановления.

Comeback любого из этих игроков на мировые рынки опрокинет цены на долгий период времени. Ну, или странам ОПЕК+ придется снижать собственную добычу, что маловероятно.

Для информации: за последние 10 лет максимальный уровень добычи Венесуэлы составлял 3,3 млн б/с (в 2018-м – 1,5 млн), Ирана – 5,1 (2018 – 4,7), Ливии – 1,9 (сейчас немного превышает 1 млн б/с). Актуальные данные по первому полугодию: 750 тыс. б/с – у Венесуэлы, 2,4 млн б/с – у Ирана и 1,1 млн б/с – у Ливии.

Добыча нефти в этих странах пострадала из-за санкций, боевых действий и т. д., но не вследствие технических причин или выработки месторождений, то есть при благоприятных внешних условиях они могли бы за довольно короткий срок выплеснуть на рынок все выпавшие объемы.

Представьте страшный сон (для нефтепроизводителей): в Венесуэле происходит революция или смена режима, США поддерживают, нефтяные компании возвращаются в страну с технологиями и инвестициями, и в течение двух-трех лет Венесуэла возвращается к докризисным показателям. Это означает, что весь прирост мирового спроса на ближайшие годы будет закрыт одной только Венесуэлой, более того, другим странам придется еще и снижать добычу!

А рост конкуренции и предложения – это всегда снижение цен. Которое, между прочим, выгодно крупным развитым странам.

Источник: Inbusiness.kz