Представляем вашему вниманию текущие ставки по основным банковским продуктам: депозитам и кредитам

Согласно актуальным данным НБРК [1], в сентябре отмечается снижение розничных депозитов на 161,4 млрд тенге при увеличении корпоративных вкладов на 83,6 млрд тенге. Таким образом, за сентябрь депозитная база БВУ уменьшилась только на 77,9 млрд тенге по сравнению со снижением почти на 500 млрд тенге в августе. На этом фоне превышение доли розничных депозитов уменьшилось с 51,5% до 50,8%.

Ввиду сохраняющейся высокой волатильности на валютном рынке (в сентябре курс доллара достигал отметки в 380,93 тенге) долларизация депозитов за сентябрь выросла с 46,0% до 47,5%. На указанное увеличение долларизации основное влияние оказал рост валютных депозитов юрлиц (+7,2%) при одновременном снижении вкладов в нацвалюте (-3,0%). Тем не менее с начала года тенговые вклады демонстрируют более ускоренный рост (+1,1%) по сравнению с долларовыми (+0,5%), что в том числе обусловлено их привлекательностью ввиду сохранения положительных реальных процентных ставок.

В сентябре средневзвешенная ставка вознаграждения банков по привлеченным депозитам в национальной валюте физлиц составила 9,9% (в августе - 9,7%), по депозитам юрлиц - 6,8% (в августе – 7,1%). С начала года указанные ставки снизились на 0,6% и 1,2% соответственно.

Хотим отдельно отметить и последние изменения на депозитном рынке, в частности внедрение нового вида сберегательных вкладов, которые в некоторой степени поспособствуют сдвигу предпочтений в сторону долгосрочных депозитов ввиду более высокой ставки вознаграждения (13,5%) и суммы гарантирования (15,0 млн тенге). Сберегательные вклады уже запустили Евразийский банк, Bank RBK, Нурбанк, ДБ Хоум Кредит.

Вместе с тем, если корректировок по долларовым ставкам практически не происходит с июля т.г. (после снижения КФГД максимальной ставки до одного процента), то ценовые предложения банков по тенговым депозитам в октябре продемонстрировали широкие разнонаправленные изменения.

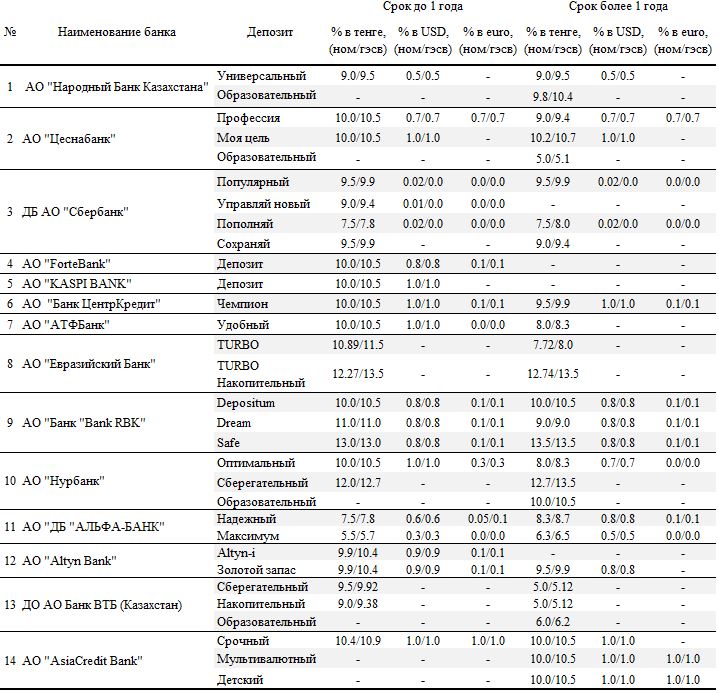

- По истечении двух месяцев с момента закрытия депозитного продукта «Моя цель», вкладчикам Цеснабанка вновь доступен указанный продукт с номинальной ставкой вознаграждения 10,0 -10,2% годовых в зависимости от срока вклада.

- Вкладчикам ДБ Сбербанк тем временем больше не доступен депозитный продукт «Детский». При этом если ранее ставки вознаграждения (до одного года) по оставшимся четырем депозитным продуктам варьировались в диапазоне 7,1-10,0%, то теперь колебания сузились до 7,5-9,5% годовых.

- БЦК снизил ставку вознаграждения по депозитному продукту «Чемпион» с 11,4% до 10,0% годовых. При этом банк также прекратил принятие новых вкладов по депозитным продуктам «VIP» и «Простое решение».

- Евразийский банк повысил ставку по депозитному продукту TURBO до 10,89% с 9,98% ранее. При этом банк также ввел новый продукт – TURBO Накопительный, который по сути является сберегательным вкладом (ставка вознаграждения – до 13,5 ГЭСВ).

- Ставка вознаграждения по депозитному продукту «Оптимальный» Нурбанка была скорректирована с 10,0-11,4% до 8,0-10,0% годовых в зависимости от срока вклада. Банк также прекратил открытие новых вкладов по депозитному продукту «Классический», а взамен запустил «Сберегательный» вклад с максимально возможной ставкой вознаграждения 13,5% годовых (ГЭСВ).

- ДБ Альфа-Банк снизил ставку вознаграждения по депозиту «Максимум» с 7,5-8,0% до 5,5-6,3% годовых в зависимости от срочности вклада. Клиентам банка был также представлен новый продукт – «Надежный» со ставкой вознаграждения 7,5-8,3% годовых.

- ДО Банк ВТБ повысил процентные ставки по депозитам до одного года с 6,0-7,0% до 9,0-9,5% годовых, но понизил по вкладам свыше одного года с 6,0-6,5% до 5,0-6,0% годовых, что является минимальным на рынке.

- Вкладчикам Asia Credit Bank больше не доступен депозитный продукт «Лучший выбор». Вместо него банк предложил новый продукт «Срочный» со ставкой вознаграждения в 10,0-10,4% годовых в зависимости от срока размещения. Хотим также отметить, что ставка вознаграждения по вкладу «Мультивалютный» теперь составляет 10,0% годовых против 11,4% годовых ранее.

Таблица 1. Текущие ставки по банковским депозитам:

Источник: Официальные веб-ресурсы БВУ по состоянию на 31.10.18г.

Ссудный портфель БВУ по балансу за сентябрь снизился на 393,9 млрд тенге после роста на 101,5 млрд тенге в августе, составив при этом 13,2 трлн тенге. Данное снижение в основном обусловлено выкупом ФПК портфеля сельскохозяйственных кредитов у Цеснабанка (-416,6 млрд тенге).

Между тем выдача новых кредитов в сентябре немного замедлилась (-10,3%), но сохраняется на высоком уровне (1,1 трлн тенге). Замедление кредитования сопровождается заметным увеличением инвестирования в краткосрочные ноты НБРК. Так, на фоне роста ставок и доходности совокупный объем нот в обращении со второй половины сентября увеличился с 2,8 до 3,5 трлн тенге на конец месяца.

При этом средневзвешенная ставка вознаграждения банков по выданным кредитам в тенге физлицам за сентябрь показала ощутимое снижение с 18,4% до 17,6%. Отмечаем, с начала года ставки снизились на 1,6%. Годовая инфляция за данный период снизилась на 1,0% до 6,1%, в то время как базовая ставка НБРК была снижена до 9,25% с 10,25% (в октябре НБРК повысил ставку на 25 б.п.).

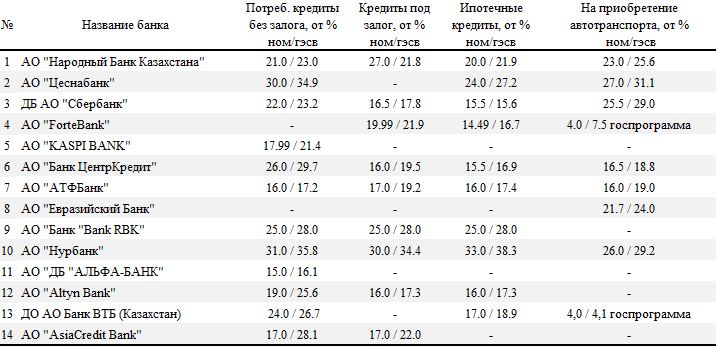

Ставки по кредитам по сектору за отчетный месяц практически не изменились, за исключением бланковых займов от ДБ Альфа-Банк, которые теперь доступны со ставкой вознаграждения от 15,0% против 16,0% годовых ранее. Также хотим отметить, что банк больше не предлагает ипотечных займов своим клиентам.

Таблица 2. Текущие минимальные ставки по банковским кредитам:

Источник: Официальные веб-ресурсы БВУ по состоянию на 31.10.18г.

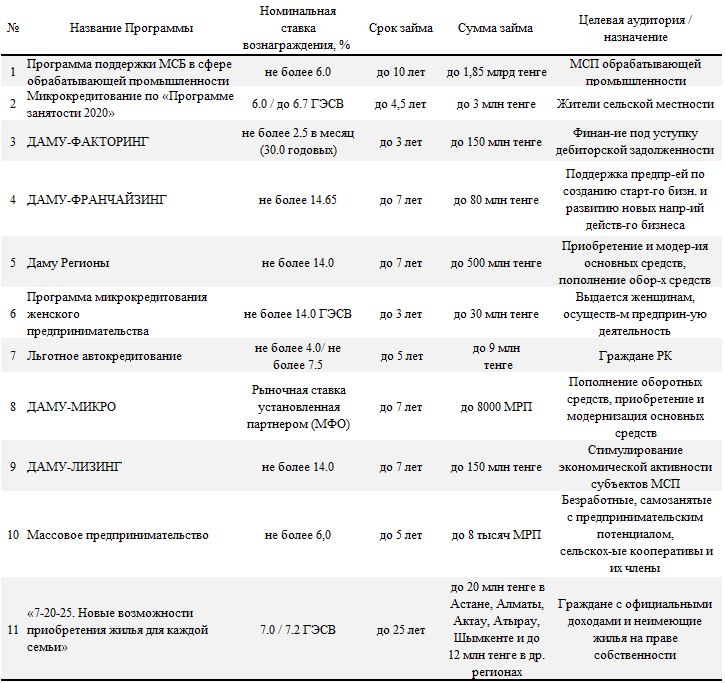

Вместе с тем кредитование в стране поддерживается в том числе за счет действующих государственных программ финансирования. Хотим отдельно отметить, что в начале июля началась реализация Программы жилищного кредитования «7-20-25. Новые возможности приобретения жилья для каждой семьи». В рамках реализации программы по состоянию на 30 октября было одобрено 2 658 заявок на предоставление займа на сумму 31,8 млрд тенге, что составляет примерно ⅓ часть планируемого объёма выдаваемых казахстанцам жилищных займов в текущем году. При этом количество квартир, соответствующих программе, на начало июля составляло порядка 3000, т.е. около 89% указанных квартир уже выкуплено. Как стало известно, для увеличения предложений на рынке первичного жилья оператор программы «Баспана» выделит местным исполнительным органам порядка 150 млрд тенге.

Таблица 3. Государственные программы кредитования:

Источник: ДАМУ, НБРК

Примечание: Данные по ставкам были взяты с официальных ресурсов представленных банков и могут не в полной мере отражать все расходы, связанные с указанными продуктами. Для получения более детальной информации по продуктам следует обращаться в указанные банки.