Эксперты прогнозируют рост банковской конкуренции за деньги долгосрочных вкладчиков.

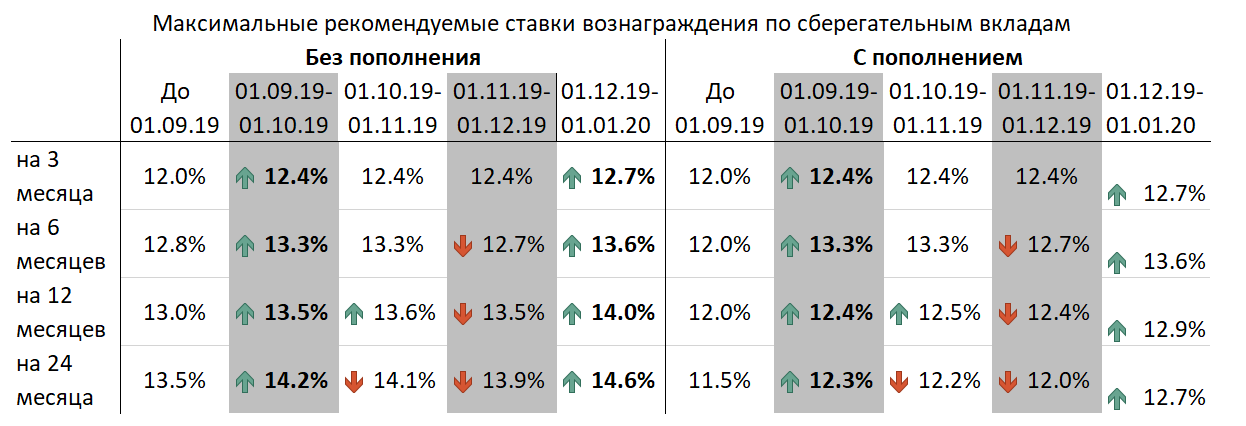

Казахстанский фонд гарантирования депозитов обновил максимальные рекомендуемые ставки вознаграждения по депозитам на декабрь.

Главные изменения в рекомендациях касаются сберегательных вкладов. По условиям, у них нет частичного досрочного снятия — только полное. И то, при досрочном закрытии депозита вкладчик практически не получит прибыли. Банкам такая практика дает уверенность, что не будет резкого изъятия крупных средств.

Плюс для терпеливых вкладчиков — самый высокий процент вознаграждения

КФГД объявил, что с декабря максимально разрешенные ставки по сберегательным вкладам вырастут на 0,3-0,9% в зависимости от продолжительности вклада. То есть банки могут принимать сберегательные вклады с пополнением под ставку 12,7-12,9%%, без пополнения — 14-14,6%.

«Получая гарантию высокого дохода, вы со своей стороны берете на себя обязательство держать деньги в банке до окончания срока. Поэтому принимать решение о сберегательном вкладе нужно осознанно», — отмечает председатель Казахстанского фонда гарантирования депозитов Акылжан Баймагамбетов.

Стоит ли выбирать сберегательные вклады?

Объем размещенных сберегательных вкладов с начала года увеличился более чем в 8 раз, причем 85% всех подобных депозитов открыты на год и более без возможности пополнения – тут самые выгодные условия из всех. Средний депозит, по данным, КФГД, составляет 2,8 млн тенге. Но открывая сберегательный депозит, важно помнить, что:

1. он подходит для тех, кто точно уверен, что не воспользуется деньгами на время действия вклада. При этом благодаря высоким процентам удастся быстрее накопить на крупную покупку;

2. гарантия КФГД по сберегательным вкладам самая высокая — 15 млн тенге;

3. при размещении вклада на срок не более одного года нет разницы, будет возможность пополнения или нет – максимальные рекомендованные ставки одинаковы. Но при открытии вклада на 2 года разница составляет уже 1,9%;

4. если есть необходимость в открытии сберегательного вклада с возможностью пополнения, лучше выбрать срок 6 месяцев – тут самая высокая максимальная рекомендуемая ставка. Она на 0,7% больше, чем у годовых вкладов, и на 0,9% — чем у двухлетних;

5. открыть сберегательный вклад можно не везде: такую услуги предлагают 15 из 27 банков республики.

Важно напомнить, что повышение максимальной рекомендуемой ставки касается только вновь привлеченных депозитов. Более того, банки не обязаны повышать проценты. Однако в КФГД считают, что можно ожидать рост ставок по депозитам.

«Конкуренция за сберегательные вклады как ресурс развития высокая. В этих условиях одинаково высокие ставки вознаграждения могут предложить и устойчивые банки, и менее устойчивые. Поэтому ставка, под которую банк привлекает сберегательные вклады, становится важным индикатором для вкладчиков», — считает Акылжан Баймагамбетов.

Куда вкладывать, если деньги понадобятся?

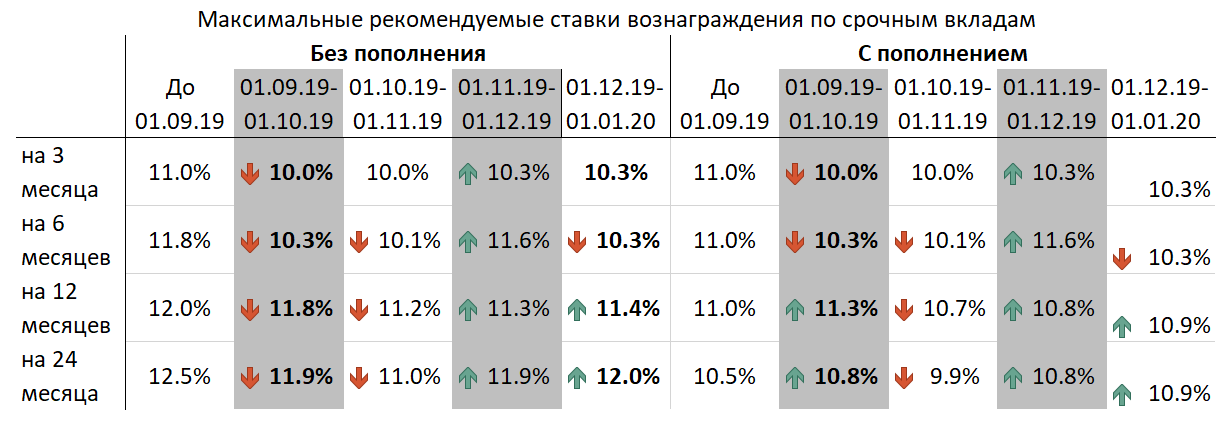

Для казахстанцев пока самым привычным видом вкладов остаются несрочные депозиты. То есть вкладчик может снять деньги в любой момент без потери вознаграждения. Однако и проценты тут самые низкие, так как максимальная рекомендуемая ставка вознаграждения по несрочным вкладам рассчитывается на основании базовой ставки Нацбанка. В октябре регулятор не стал менять ее (оставив на уровне 9,25%), а потому и максимально возможные проценты не изменились: как и в ноябре, они составляет 9,8%.

Третий вид депозитов – это срочные вклады. Тут допускается частичное и полное досрочное снятие денег с депозита со снижением вознаграждения. Поэтому проценты здесь выше, чем у несрочных депозитов, но меньше, чем в сберегательных. С декабря максимально рекомендованные ставки по вкладам на год и более увеличатся. Правда незначительно – всего на 0,1%. Зато максимальные ставки по полугодовым вкладам, которые стали едва ли не самыми выгодными в ноябре, снизятся сразу на 1,3%.

При этом нужно обратить внимание на следующие моменты:

1. При размещении вклада на срок не более одного года нет разницы, будет ли возможность пополнения или нет – максимальные рекомендованные ставки одинаковы. Но при открытии вклада на 2 года разница составляет 1,1%.

2. Гарантия КФГД по срочным и несрочным депозитам составляет 10 млн тенге.

3. Любой, даже самый невыгодный вклад, все равно приносит реальный доход. Инфляция в республике гораздо ниже банковских процентов.

4. В целом ставки по срочным вкладам снижаются: банки предпочитают завлекать клиентов на сберегательные проекты. До 1 сентября разница в максимально рекомендованных ставках сберегательных и срочных вкладов составляла 1%. В декабре – от 1,8% (двухлетние с пополнением) до 3,3% (на 6 месяцев с пополнением и без него).

Источник 365info.kz