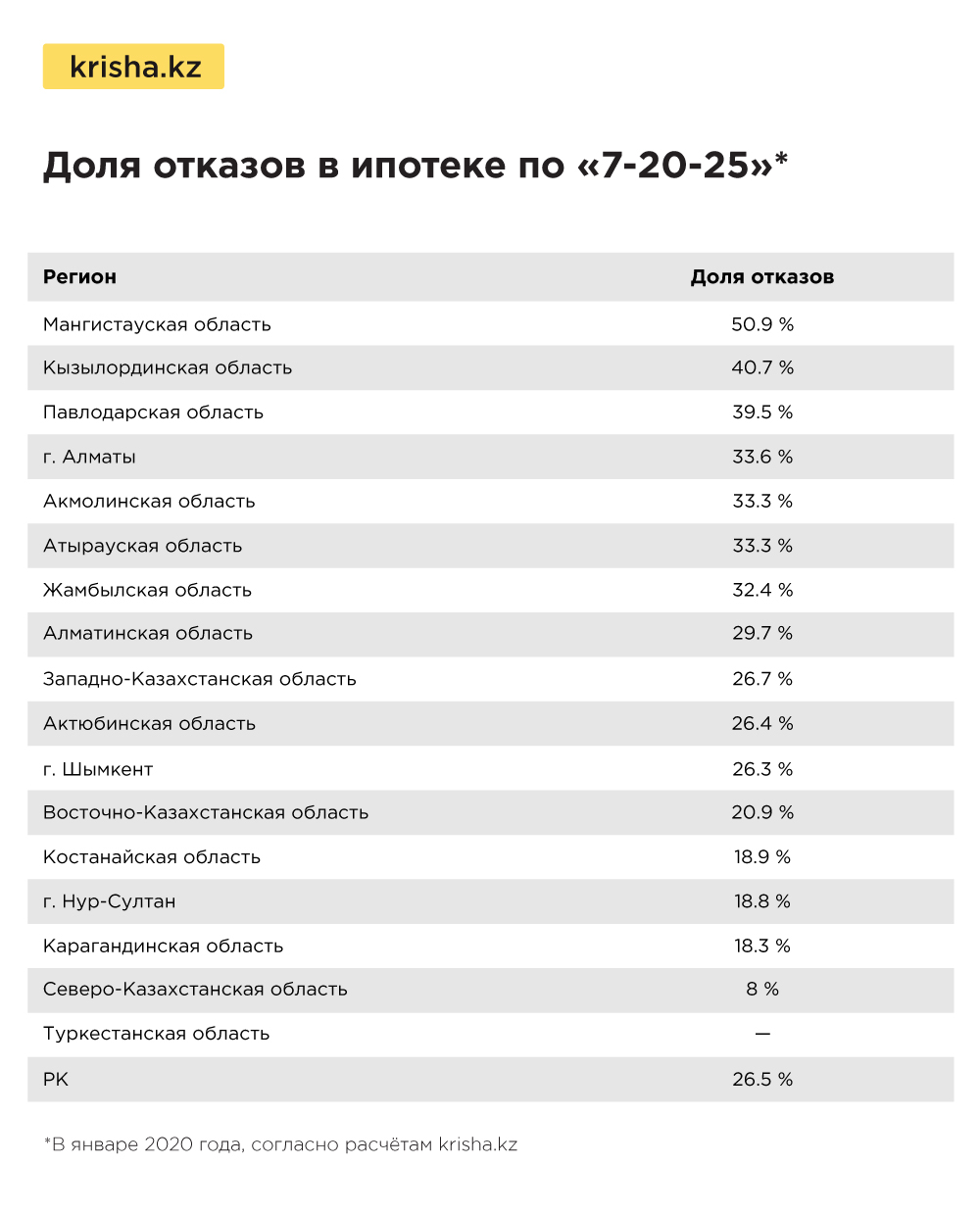

В январе отрицательные решения по «7-20-25» вынесены по 26.5 % заявок. Соответствующие данные были получены krisha.kz при исследовании общего количества подтверждений и отказов за месяц.

Оказалось, что максимальная доля отрицательных решений наблюдается в Мангистауской (50.9 %), Кызылординской (40.7 %) и Павлодарской (39.5 %) областях.

Также высокие показатели в Алматы (33.6 %), Акмолинской (33.3 %), Атырауской (33.3 %), Жамбылской (32.4 %), Алматинской (29.7 %) и Западно-Казахстанской (26.7 %) областях.

В Актюбинской области и Шымкенте не прошли проверку 26.4 и 26.3 % заявок соответственно, в Восточно-Казахстанской — 20.9 %. В Костанайской области банки отказали в 18.9 % случаев, в Нур-Султане — в 18.8 %, в Карагандинской области — в 18.3 %.

Наименьший в РК показатель отказов в Северо-Казахстанской области (8 %).

В Туркестанской области в январе заявок не поступало — там нет объектов, соответствующих условиям программы.

Krishа.kz передаёт, что, по информации Службы внешних коммуникаций Казахстанского фонда устойчивости, в 21 % случаев (за весь период с начала реализации) отрицательные решения принимаются из-за несоответствия залога требованиям программы. Проще говоря, объекты не были введены в эксплуатацию и продажа носила деловой характер, что недопустимо. Плохая кредитная история виновата в 18 % случаев, недостаточность дохода — в 17 %.

Также 20 % отказов можно считать техническими — заявки аннулировались самими клиентами. В эту категорию попали и те факты, когда заёмщики обращались в несколько банков одновременно: даже если один из БВУ оформлял ипотеку, остальные заявки отзывались.

Как получить положительное решение?

1. Для того чтобы банк одобрил кредит, объект должен соответствовать условиям программы: новостройка должна быть введена в эксплуатацию. Убедиться в этом можно, запросив документы у застройщика — требуется акт ввода в эксплуатацию.

2.Что касается дохода, то здесь банки руководствуются в основном внутренними правилами, и они могут отличаться. Если отказали в одном БВУ, это не значит, что откажут во всех. Возможно, выбранная квартира оказалась слишком дорогой. Чтобы снизить нагрузку, можно попробовать подыскать квартиру подешевле. На решение по ипотеке также положительно влияет наличие созаёмщика.

3. В случае с испорченной кредитной историей, когда в прошлом заёмщик допускал просрочки и они зафиксированы в отчётах Кредитного бюро, также есть выход. Председатель правления ассоциации юристов «Доступное право» Рустем Каби советует предварительно взять несколько мелких товарных займов и тщательно в течение всего срока исполнять обязательства. Постепенно новые, благополучные данные вытеснят старые и исправят репутацию. При этом полезно отслеживать выписки из Первого кредитного бюро. Раз в год сведения предоставляются бесплатно в любом из ЦОНов.

Напомним, реализация программы «7-20-25» началась в июне 2018 года. За это время (по состоянию на 5 февраля) в РК одобрили более 15 тысяч заявок на общую сумму 173.4 млрд тенге. Средняя стоимость приобретаемого жилья по «7-20-25» и «Баспана Хит» составляет 12.6 млн тенге.

Автор: Алина Буравцева

Источник krisha.kz