Казахстанский фонд гарантирования депозитов (КФГД) рекомендовал снизить максимальные ставки по большинству вкладов сроками на один и два года.

Тенденция к снижению максимальных рекомендованных ставок наблюдается с весны. И как говорят в КФГД, это исключительно рыночный тренд, который формируется банковским сектором. Снижение затронет срочные депозиты на 12 и 24 месяца — максимальные рекомендуемые ставки по ним уменьшились на 0,4 и 0,1%,пишет 365info.

«Это отражает низкую заинтересованность банков в данном продукте ввиду их более высокой мобильности, чем у сберегательных депозитов», — отмечают в фонде.

Однако на 0,3% снизились рыночные ставки и по сберегательным депозитам со сроком размещения 24 месяца. Этот факт КФГД объясняется переходом банков к более консервативной политике с учетом вероятного снижения процентной маржи из-за экономического спада.

На проценты по остальным видам депозитов экономический спад по-видимому не влияет – «потолок» по ним остается на уровне октября.

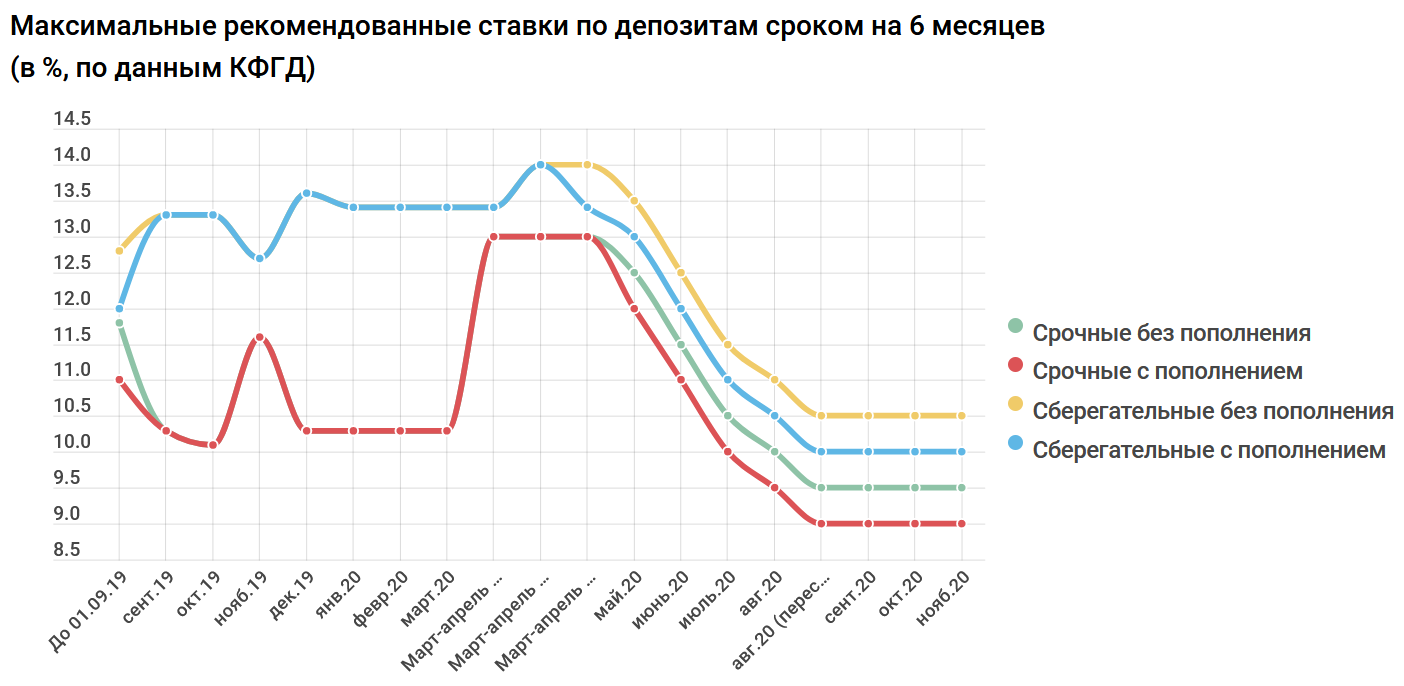

6 месяцев: разница небольшая

Максимальные рекомендованные ставки по вкладам, открываемым на полгода, в последний раз менялись в июле. С тех пор верхняя планка варьируется в пределах 9-10,5% годовых.

Самый выгодный вариант для это срока — сберегательные вклады

В случае, если пополнения средств в течение 6 месяцев не планируется, вознаграждение может доходить до 10,5%. Если же оно будет – до 10%. Далеко не самые выгодные условия, учитывая, что весной ставки доходили до 14%. Однако на фоне других видов депозитов такие вклады смотрятся неплохо:

- «потолок» по срочным вкладам без пополнения сроком на 6 месяцев составляет 9,5%

- по срочным вкладам без пополнения – 9%

- несрочные вклады – 9%

Так что получить большой доход на полугодовых вкладах не получится. Поэтому с целью накопления предпочтительней открывать депозиты на более длительный срок

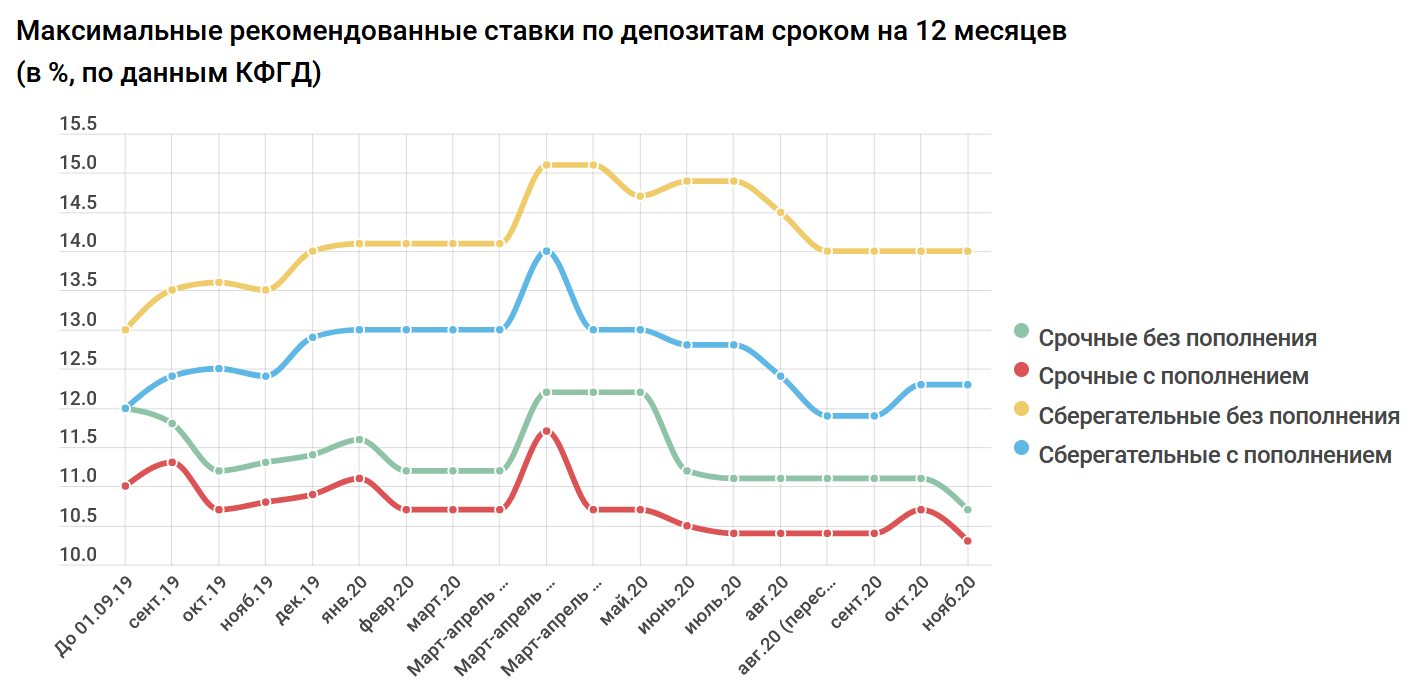

12 месяцев: самый высокий процент

Самым выгодным вариантом среди всех депозитов сейчас является годовой сберегательный вклад без возможности пополнения. По нему можно получить до 14% годовых.

Лучше условий нет ни по одному другому виду. Неплохой вариант и с пополнением. Однако наличие этой опции значительно снижает вознаграждение – «потолок» составляет 12,3%.

Особенность сберегательных вкладов в том, что при необходимости снять с них деньги будет непросто. Согласно информации на сайте КФГД, досрочное снятие возможно только через 30 дней после запроса, при этом теряется вся сумма начисленного вознаграждения.

Более гибкий вариант – срочные вклады (деньги можно снять до истечения срока, но придется пожертвовать частью вознаграждения). Открывать их лучше сейчас – с ноября максимальные ставки вознаграждения упадут:

- на вклады без пополнения – до 10,7%

- на вклады с возможностью пополнения – до 10,3%

В обоих случаях новые «потолки» находятся на минимальном уровне по крайней мере с сентября 2019 года.

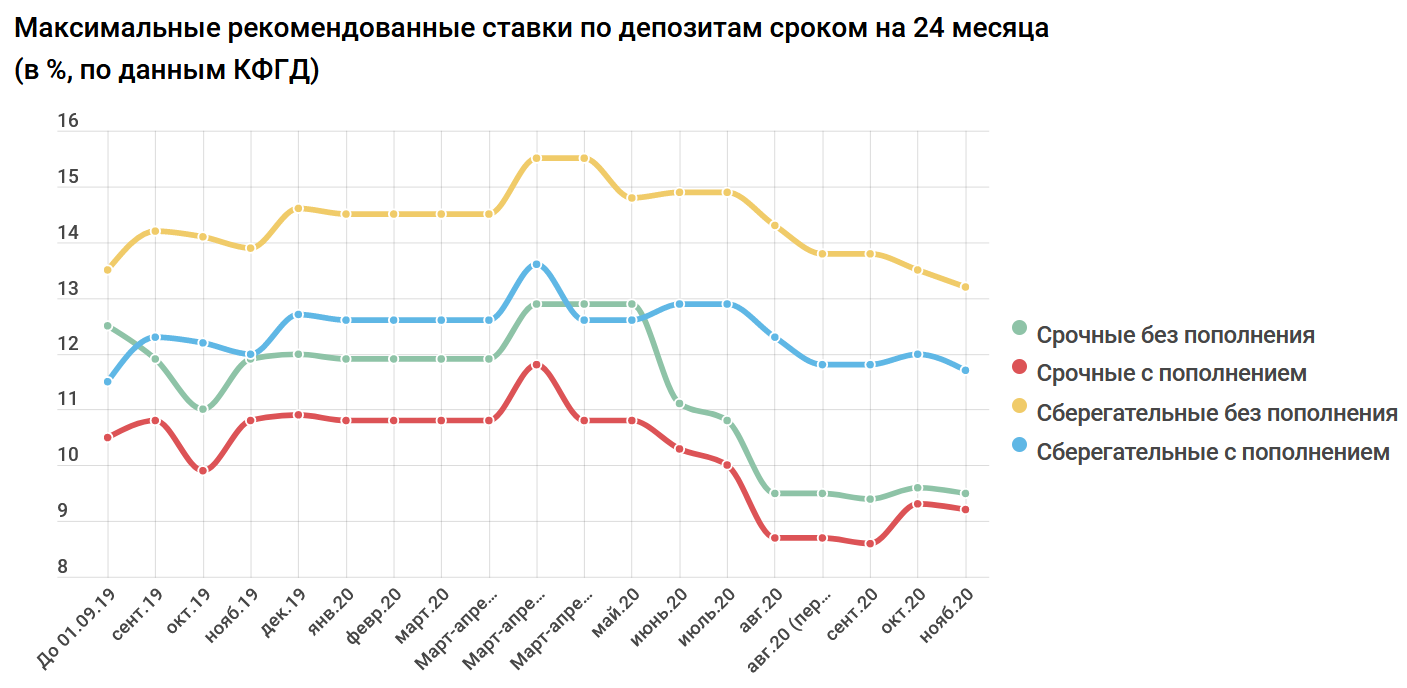

24 месяца: открывать лучше сейчас

Если же годовые депозиты по каким-то причинам кажутся слишком короткими, в качестве альтернативы могут выступать двухлетние вклады. Но с ноября максимальные проценты снизятся и по ним.

Сильнее всего эта тенденция в последние месяцы наблюдается в отношении сберегательных вкладов без возможности пополнения. Еще в июле «потолок» по ним был на уровне 14,9%, к ноябрю же он снизится до 13,2%.

То есть теоретически открывать подобный депозит сроком на год выгоднее, чем на два

Аналогично и со сберегательными вкладами с пополнением. По ним максимальное вознаграждение снизится до 11,7% — минимального значения с сентября 2019 года.

По срочным вкладов на 24 месяца ставки вознаграждения находятся примерно на уровне депозитов, открываемых сроком на полгода. Если возможность пополнения есть, «потолок» с ноября составит 9,2%, если нет – 9,5%.

Автор Алексей Никоноров

Источник 365info.kz