Решение Комитета по денежно-кредитной политике Национального банка РК от 10 октября о сохранении текущего уровня базовой ставки, на фоне позитивных данных по инфляции, вызывает вопросы по дальнейшей динамике,сообщает forbes.kz.

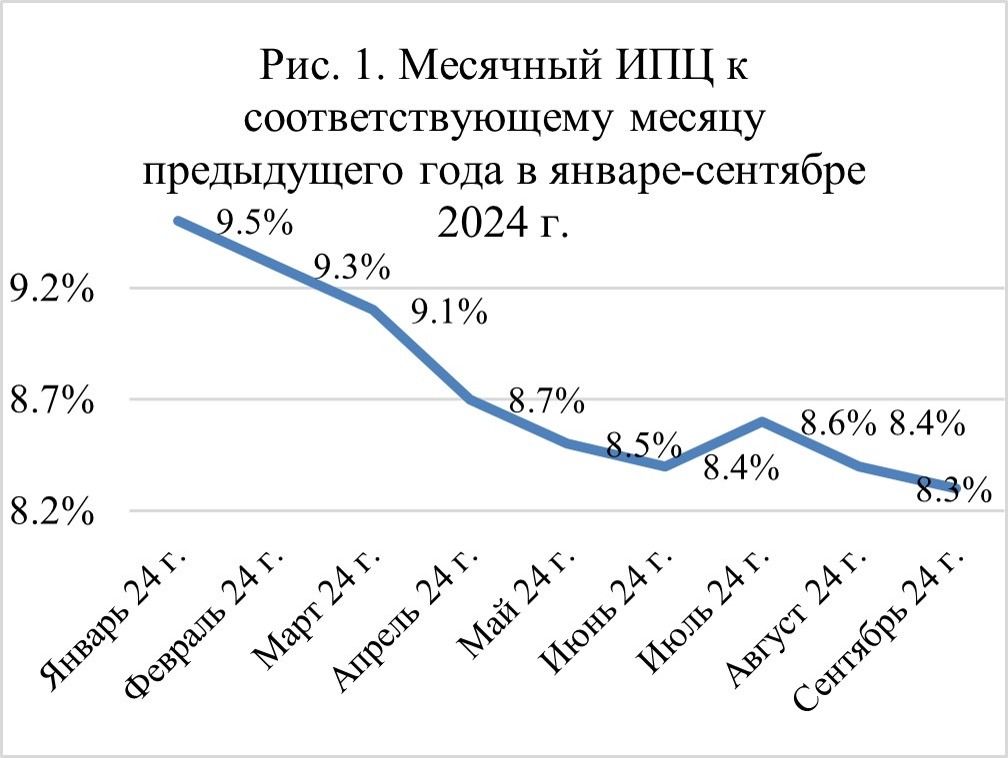

Анализируя показатели инфляции в сентябре текущего года, можно отметить, что к соответствующему периоду предыдущего года она составила 8,3% (см. рис. 1). Это самый низкий показатель в этом году. С точки зрения инфляции к предыдущему месяцу здесь также позитивные значения. В частности, в сентябре уровень составил 0,4%, что в 1,5 раза ниже значений августа и в 1,75 раза уровней июля (см. рис. 2). Конечно, это не самый низкий показатель в текущем году, но входит в топ-3 месяцев этого года.

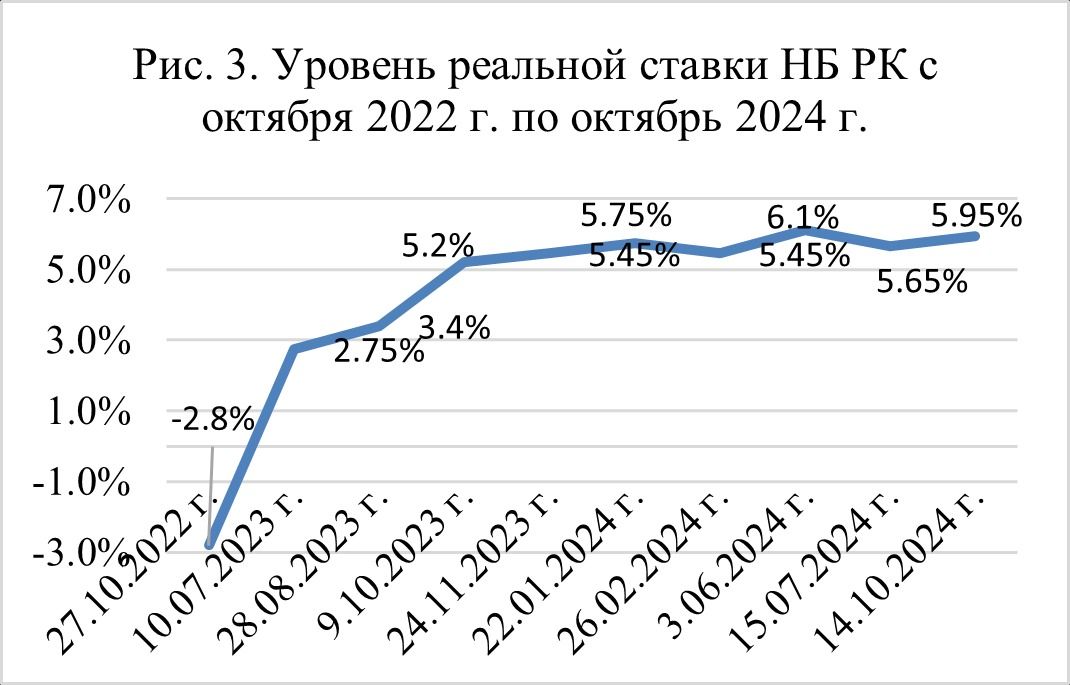

На этом фоне решение о сохранении текущей базовой ставки НБ РК означает сохранение очень высокой реальной процентной ставки в 5,95%, т. е. разницы между базовой ставкой НБ РК и показателем инфляции в этот период (см. рис. 3). С учетом того, что объем государственных ценных бумаг составляет 21,8 трлн тенге, по которым доходность зависит от базовой ставки НБ РК, то это не дешево.

«Соседский» айсберг

Рассматривая причины подобного решения НБ РК в отношении базовой ставки, заметим, что решение принято в условиях резкого «всплеска» курса тенге к доллару США. Среди причин удорожания доллара акцентируют закупки валюты ЕНПФ для доведения доли валютных активов до 40%. Но полагаю, что прошла недооценка ситуации на соседнем, в частности, российском рынке. Там с конца августа отмечается достаточно сильное снижение курса рубля к китайскому юаню на 16,3% (см. рис. 4). Это происходит на фоне быстрого повышения ключевой ставки Центральным банком России. Если в июне 2023 года она была 7,5%, то по итогам сентября в очередной раз повышена уже до 19%. Причина повышения ставки в борьбе с набирающей обороты инфляцией, в том числе из-за действия санкций против РФ. Оно должно повысить привлекательность вложений в рублевые активы, а значит и спрос на них и остановить девальвацию рубля. Но этого не происходит, во всяком случае в достаточной степени.

Причинами снижения курса рубля выступает не только окончание 12 октября 2024-го действия лицензии Управления по контролю за иностранными активами Минфина США (OFAC), продлевавшее работу с Московской биржей и ее структурами, но и в целом действие санкций, затрудняющих расчеты с РФ тех же китайских банков. В итоге российский бизнес все более активно работает через Казахстан. Так, например, российские эксперты отмечают резкий рост автоперевозок из Казахстана в РФ во втором квартале текущего года. Причем отмечается, что российские компании увеличивают не только транспортировку, но и закупки через РК.

Надо полагать, данный фактор будет усиливать свое влияние, поскольку последствия санкционного давления на российскую экономику нарастают и расширяются. Образующиеся дефициты соседи все больше пытаются решить с нашей помощью, даже в таких высокотехнологичных и достаточно рискованных сферах как авиаперевозки.

В этих условиях, учитывая масштабы российской экономики и нарастание влияния международных санкций, текущие колебания на казахстанском валютном рынке и в экономике в целом будут иметь место. Как следствие, можно ожидать, что существенное снижение базовой ставки НБ РК будет поставлено на паузу.

Автор Кирил Бачваров

Источник forbes.kz