Доля исламской ипотеки растет на мировом финансовом рынке. На Ближнем Востоке был даже сформирован институт, эксперты которого оценивают долю исламской ипотеки в глобальном денежном обороте в 5 триллионов долларов. А такие страны, как США, Германия и Турция разработали аналогичные программы. В казахстанском обществе часто выражаются пожелания внедрить эту финансовую практику, но насколько она выгодна гражданам, и какое влияние может оказать на банковский сектор? Корреспондент агентства Kazinform попытался всесторонне изучить эту тему,

Фото: freepik.com

Три миллиона потенциальных клиентов

Прежде всего, важно оценить несколько направлений: это требования исламской ипотеки, ее потенциальная целевая группа и отличия от классического кредита.

Изначально указанный вид ипотеки предназначен для тех, кто придерживается предписаний шариата и считает классический кредит «харамом» (запретом — ред.). Конечно, сейчас эта ипотека значительно изменилась — ею могут воспользоваться приверженцы и других религий. И все же, поскольку целевая аудитория состоит из граждан, придерживающихся исламских ценностей, финансовый продукт разрабатывается в соответствии с интересами этой группы. Почему? Причины в ограничениях, а именно в банковском проценте. В Исламе предоставление кредита под процент считается «риба» — ростовщичеством, которое является одним из тяжких грехов. Позиция Духовного управления мусульман Казахстана соответствует этому принципу. Поэтому, для религизных казахстанцев, не нашедших другого способа приобрести жилье, кроме ипотеки, банковский процент является препятствием. Поэтому и возник спрос на исламскую ипотеку.

В коммерческих банках при ипотечном кредитовании заемщик за счет собственных средств выплачивает первоначальный взнос за жилье. Оставшаяся сумма покрывается банком и оформляется как банковская гарантия. Банк дает клиенту деньги за проценты. При этом, в случае невнесения ежемесячного платежа на клиента начисляется штраф. Такое действие противоречит принципам шариата, — сообщается на официальном сайте ДУМК.

Инфографика: Kazinform

Напомним, в 2021 году было проведено специальное социологическое исследование на тему «Оценка населением Казахстана государственной политики в сфере религии». В ходе проведенного опроса 61,8% граждан сообщили, что выполняют религиозные предписания частично, а 27,4% — что строго соблюдают их. Число последних достигает трех миллионов человек. Это значит, что если исламская ипотека будет внедрена, банки не будут испытывать недостатка в клиентах. Но как говорят эксперты, целевой группой исламской ипотеки являются не только мусульмане. Руководитель Международного финансового центра «Астана» по исламским финансам Мадина Тукулова считает, что этот финансовый продукт — общий для всех.

— Согласно результатам исследования «Исламское финансирование: анализ рынка Казахстана», потенциальный объем исламского розничного финансирования составляет 3,9 триллиона тенге. Объем новых исламских депозитов в Казахстане может достигнуть 2,8 триллиона тенге. Результаты исследования показали, что спрос на исламские финансовые инструменты довольно высокий. Действительно, число мусульман, которые в связи с вероисповеданием не могут пользоваться инструментами классических банков, растет. В связи с этим, становится актуальным развитие рынка исламского финансирования. И все же, следует отметить, что исламское финансирование предназначено не только для мусульман. Этим видом альтернативного финансирования может воспользоваться любой человек, независимо от его вероисповедания, — сказала М.Тукулова.

Конфликт требований: прибыль без процента и свободная наценка

В исламской финансовой системе есть три вида ипотеки: ижара, мурабаха и мушарака. У всех трех свои условия. Например, в мурабаха банк покупает жилье и продает потребителю в рассрочку. В ижара банк покупает имущество и заключает договор лизинга с потребителем. Мушарака несколько сложнее: заключается трехсторонний договор между собственником жилья, потребителем и банком, а прибыль делится согласно заранее оговоренным долям, в итоге потребитель поэтапно выкупает в банке свою долю.

Мировая практика исламской ипотеки опирается на эти три системы. Если мы полностью перейдем на исламскую ипотеку, нужно будет выбирать один из этих трех вариантов. Главное, окончательная цена и ежемесячные платежи известны заранее, дополнительных процентов нет.

В Казахстане пользуется спросом мурабаха. Банк Аль-Хиляль, бывший оператором исламского банкинга на рынке около 15 лет, работал по системе мурабаха. За это время множество жителей Астаны, Алматы, Шымкента и Туркестана обрели свое жилье. Механизм программы простой: потребитель выбирает жилье, банк его покупает, делает наценку на стоимость и назначает потребителю новую цену. То есть, если банк купил квартиру за 10 миллионов тенге, то продать его потребителю он может за условные 11 миллионов. Потребитель вносит 30% от цены недвижимости, остальное выплачивает в оговоренные сроки.

Есть у ипотеки свои нюансы. Во-первых, банковская наценка на приобретенное жилье не ограничена. Попросту говоря, жилье, купленное за 10 миллионов тенге, банк может продать и за 15 миллионов тенге. Во-вторых, подтвердить доходы нелегко, ведь большинство исламских банков требует, чтобы ежемесячный доход потребителя после вычета пенсионных взносов и налоговых отчислений был не ниже 250-300 тысяч тенге. Это значит, что зарплата, выдаваемая «на руки», должна быть более 400 тысяч в месяц. Наконец, некоторые исламские банки могут для сокращения времени возврата предоставлять рассрочку только на 2-5 лет. Поэтому будьте готовы выплачивать за жилье по 350-400 тысяч тенге ежемесячно.

50% — много или мало?

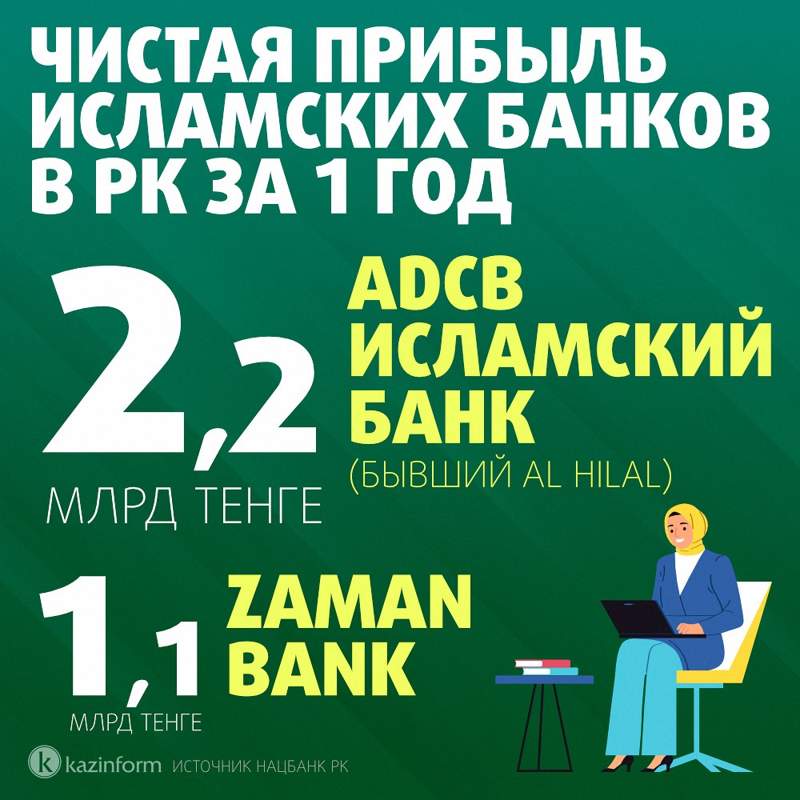

Утверждать, что исламская ипотека выгодна для среднестатистического казахстанца, нельзя. Внести первоначальный взнос и ежемесячно выплачивать по 300-400 тысяч тенге — для многих неподъемная финансовая ноша. Возможно, поэтому в Казахстане сегодня рынок исламской ипотеки пустует. Банк Аль-Хиляль был лидером и единственной финансовой организацией, реализующей исламскую ипотеку в стране. Сейчас эта финансовая организация оказывает только корпоративные услуги, то есть, не работает с физическими лицами. Изменилось и название — теперь это Исламский банк ADCB. То есть, в банковском секторе не осталось операторов исламской ипотеки. Эксперты связывают это с государственной политикой.

В Казахстане банки второго уровня получают гарантии со стороны государства. Это значит, что если банк обанкротится, государство гарантирует возврат депозитов вкладчикам. А для исламских банков такой гарантии нет. Если исламские банки станут слишком популярными, то влияние банков второго уровня уменьшится. Если они рухнут, то возможно обрушение нашей экономики и искусственно поддерживаемого финансового сектора, — считает экономист Жалгасбек Акболат.

Есть и несогласные с этим мнением. PR-специалист Айбар Олжаев считает, что исламская система финансирования не может потеснить традиционную — она лишь ограничивается предоставлением возможностей для заинтересованной группы.

Исламская ипотека никак не может конкурировать с традиционной ипотекой. Потому что у них разные принципы и целевые группы. Исламская ипотека предоставляет возможности гражданам определенного вероисповедания. Для людей этой группы получение кредита в банке считается «харам», исламские банки дают возможность заинтересованной группе решить эту проблему. Остальная часть населения будет продолжать брать классические кредиты, — сказал А. Олжаев.

Интересно, что сейчас распространяется продажа жилья «под прикрытием» исламской ипотеки. Это делают не банки, а строительные компании. Они ведут рекламные кампании в социальных сетях с помощью блогеров, призывая оформить ипотеку в соответствии с требованиями шариата. Мы связались с подобной компанией в Астане, представившись клиентом и расспросив об условиях:

Строящиеся в настоящее время дома будут сданы в эксплуатацию в 2026 году. Первоначальный взнос 40-50%. Оставшуюся сумму можно выплатить в рассрочку до 2 лет. Ежемесячный платеж может быть в пределах 400-500 тысяч тенге, — ответил представитель компании.

Ипотечная модель, предлагаемая строительными компаниями, не соответствует условиям исламской ипотеки. Прежде всего не учитывается размер первоначального взноса, широко распространенного в исламской финансовой системе — 30%. Также не берутся в расчет риски в ходе строительства, ведь если оно не будет завершено, деньги вкладчиков могут быть потеряны, что чревато судебными разбирательствами и банкротствами.

По словам А. Олжаева, в казахстанской модели исламской ипотеки не сохраняются фундаментальные принципы, но некоторые граждане не придают этому значения.

В исламской ипотеке не работает процентный механизм. Стоимость жилья выплачивается без процентов. Но, хотя на словах процента нет, в реальности ситуация другая. Например, встречаются случаи, когда дом, приобретенный за 10 миллионов тенге, продается уже за 12 миллионов. Конечно, вначале население проявило интерес к этой системе. Затем он снизился. По какой причине — неизвестно. Но возможности для исламского банкинга у нас большие. Я слышал, что исламские банки намерены прийти на рынок Казахстана, то есть, уровень конкуренции низкий, — сказал специалист.

Кто придет на рынок?

Сформирует ли Казахстан собственную модель исламской ипотеки? Этот вопрос звучит давно. Но, похоже, что возможности финансовым организациям будут предоставлены. К тому же, реформирование банковского сектора — сложный процесс, поэтому оптимальным решением будет возложить ответственность на организации. Есть и прогнозы. Например, председатель «Отбасы Банка» Ляззат Ибрагимова считает, что возможна беспроцентная ипотека.

Исламская ипотека в наших планах есть. У нас есть соседи-мусульмане. В некоторых введена исламская ипотека, в связи с тем, что процент — это «харам». От наших клиентов поступает много просьб, чтобы мы разработали для них такой же продукт. Мы разработаем его, согласно плану, в 2025 году, — сказала Л. Ибрагимова.

Инфографика: Kazinform

В СМИ также сообщалось, что выразил подобное намерение и «Алиф Банк». Но у обеих организаций нет опыта. Поэтому они, в ходе подготовки к исламской ипотеке, могут нуждаться в поддержке со стороны иностранного банка. Правительство словно предвидело этот шаг и 10-15 лет назад изменило отношения с исламскими банками в положительном направлении. С 2010 года реализуется Дорожная карта совершенствования исламской финансовой системы, еще через два года в стране начали выпуск ценных бумаг, основанных на исламской системе сукук. Большую помощь в работе с иностранными исламскими финансовыми организациями может оказать МФЦ «Астана».

Сейчас работают исламские банки ADCB Islamic, Zaman, Alif Islamic Bank, исламские лизинговые компании Kazakhstan Ijara Company и Al Saqr Finance. Также есть план по привлечению инвесторов с Ближнего Востока и других регионов с помощью такого инструмента исламского финансирования, как сукук. Следует отметить, что Alif Islamic Bank в рамках розничного финансирования планирует выпустить новый продукт под названием «Исламская ипотека». Деятельность этого банка контролирует Комитет по регулированию финансовых услуг (AFSA) Международного финансового центра «Астана, — сказала М.Тукулова.

Что касается стран Центральной Азии, в настоящее время в Кыргызстане расположены 13, а в Таджикистане 6 исламских банков и финансовых организаций. ADCB Islamic также старается войти на рынок Узбекистана. То есть, борьба за инвестиции в центральноазиатском регионе может перейти на новую площадку.

Автор Муратбек Макулбеков

Источник inform.kz