Поднятие базовой ставки в США сразу на полпроцента вызывает много вопросов о будущем мировой экономики, считает экономист Алмас Чукин , сообщает 365info.

Вот что он написал на своей странице в ФБ.

По моему мнению, можно отметить на календаре 4 мая как начало рецессии в Америке, которая обязательно перекинется на Европу и остальные страны мира.

ВВП США уже сократился по результатам первого квартала на 1,4%, но все полагали, что это временное явление. Если результаты этого квартала тоже будут отрицательными (а они будут), можно официально объявлять о начале цикла сжатия экономики.

После каждого цикла роста ставок ФРС наступала рецессия, иногда на месяцы, иногда на годы — Алмас Чукин

Два вопроса.

Как это отразится на нашей части света? И почему решение ФРС вызывает такие ожидания?

Поскольку мы сырьевая экономика, для нас важно состояние рынков сырья и материалов. Нефть, уран, металлы и косвенно транспортный транзит, зерно — это наше все.

В обычном сценарии рецессия всегда сопровождается падением товарных рынков из-за падения спроса. Но, видимо, не в этот раз. Особые обстоятельства сложились так, что рынок скорее всего останется на высоком уровне на горизонте двух-трех лет. Так что за наши экспортные доходы можно сильно не переживать.

Маленьким плюсом может также стать уход РФ с европейского и американского рынков (санкции в виде эмбарго на российский экспорт) и больший простор для наших поставок в отсутствие близкого конкурента

Однако не обойдется и без серьезных вызовов. Ключевой – это удорожание финансирования и укрепление доллара. Для слабой финансовой системы развивающихся стран, и для Казахстана в частности, это означает сокращение инвестиций в реальную экономику и удорожание импорта.

Чем же запомнится майское заседание ФРС?

Пара рекордов для истории.

Впервые за последние 20 лет ставка была поднята сразу на 0,5%.

Впервые объем продаж облигаций из портфеля ФРС составит до 95 млрд долларов в месяц, или иными словами, триллион в год!

В тяжелые времена ФРС скупал долговые бумаги, выбрасывая деньги (ликвидность) в рынок. Теперь же он начнет обратную операцию — продавать эти долговые бумаги и вынимать ликвидность. А что делать? Инфляция перешагнула 8%! Баланс ФРС превысил 9 триллионов долларов.

Почему скромные полпроцента имеют такое значение?

Формально говоря, это увеличение в два раза. В марте коридор был 0,25-0,5%, а теперь 0,75-1%. И рынок уже формирует ценообразование финансов, исходя из ожидания, что к декабрю будет 2,75-3%.

Если минимальный уровень базовой ставки 3%, то рынок коммерческих займов начинается с 5%, а это уже серьезно. Деньги, которые «сбрасывали с вертолета», теперь начинают высасываться из экономики «гигантским пылесосом».

Первыми пострадают два суперсектора.

Госдолг США достиг уже 30 триллионов и составил 150% к ВВП! О его выплате уже нет и речи. Важно его просто обслуживать, а для этого нужны новые деньги на выплату старых долгов и процентов по ним.

1% от 30 трлн — это 300 млрд долларов. То есть удорожание долга на 1% — это скачок расходов бюджета на 300 млрд.

Для сравнения, США тратят на оборону примерно 700 млрд. Конечно, текущий рост ставок не повлияет на старые долги, выпущенные на 10 или 30 лет. Но правительству США нужно каждый год рефинансировать примерно 2-3 трлн, и эти новые облигации будут более дорогими.

Один процент в год на 3 триллиона — это тоже круглые 30 млрд долларов. Уже сегодня обслуживание долга в виде выплаты процентов составляет 9% от бюджета США в 6 трлн. Но это только центральное правительство Америки. А долги штатов, городов, районов? А длинные долги бизнеса?

И еще один «слон» – ипотека.

Для США в целом и для десятков миллионов американцев ипотека — это основная статья расходов. Когда ваша ипотека вырастает в цене – ваш бюджет получает мощный удар. Если вы уже выплатили ипотеку и живете без долгов, вы тоже получаете удар. Так как дорогая ипотека вызывает падение спроса на жилье, падают цены на недвижимость и ваш главный актив теряет в цене.

Если вы думаете о покупке дома, зачастую вам это придется отложить на несколько лет, пока ваши возможности вновь сравняются с вашими желаниями.

Ну и самая главная тайна финансовой математики. Рост доходности безрисковых инструментов (облигации США на 10 лет уже достигли 3% доходности) делают дивиденды от компаний менее привлекательными.

В результате падают оценки стоимости компаний на биржевом рынке. Падают доходы тех, кто владеет акциями, а значит, они начинают тратить меньше – падает совокупный спрос в экономике. Risk Return dilemma.

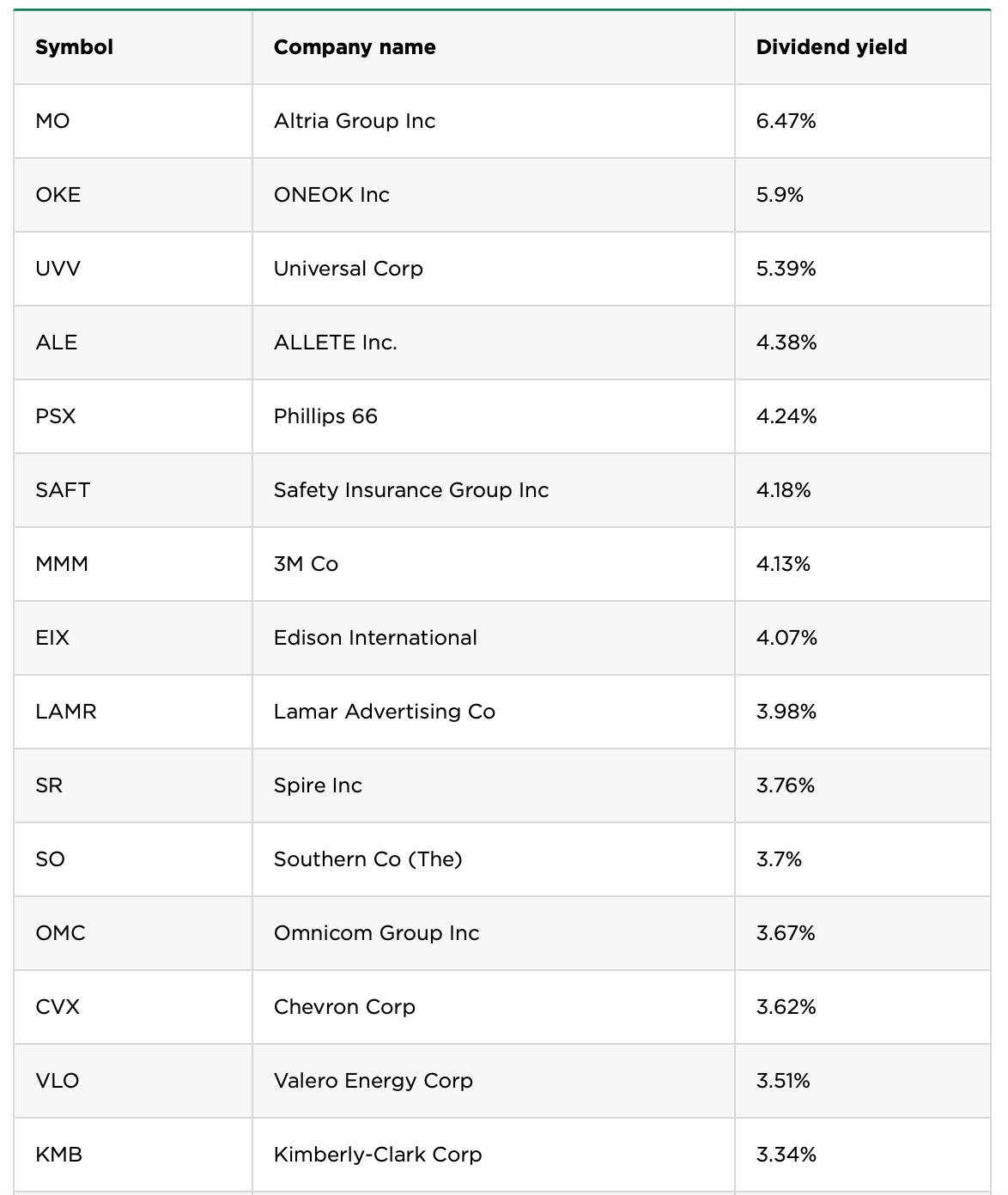

Топ 15 компаний по выплате дивидендов акционерам. Не густо, надо сказать — Алмас Чукин

А в конце концов высокая доходность в США привлекает деньги со всего света. Валюты других стран обмениваются на доллар, и это вызывает рост курса и укрепление доллара. За евро уже дают всего 1.05 доллара, а иен требуют 130 за один гринбэк.

Источник 365info.kz