И как повлияет на цены рынка жилья , сообщает liter.kz .

Фотоколлаж Liter.kz

1 марта в Казахстане запустили наделавшую шума задолго до выхода ипотеку “Отау”, более известную среди казахстанцев как “9-20-25”. Финансировать ее будут из госбюджета и средств Отбасы банка. Кто сможет получить займ на жилье, настолько ли программа выгодна, что об этом говорят и скажется ли она на ценах .

Стать участниками программы смогут жители Казахстана от 18 до 63 лет включительно, однако большая часть займов все же достанется молодежи.

Программа ориентирована на обеспечение жильем работающей молодежи, молодых семей, вкладчиков Отбасы банка. Это значит, что ежегодно больше половины займов будет выделяться на доступное кредитование казахстанцев в возрасте до 35 лет включительно. Каждый год на финансирование программы мы планируем направлять 150 млрд тенге – это собственные средства Отбасы банка и заимствованные на казахстанском финансовом рынке. Программа "Отау" рассчитана на семь лет. За этот период мы поможем решить жилищный вопрос 50 тысячам граждан, – сообщила председатель правления Отбасы банка Ляззат Ибрагимова.

Участвовать в программе могут не все, лишь действующие вкладчики Отбасы банка, в том числе стоящие в очереди на жилье. Также необходимо иметь депозит в этом банке со сроком не менее 18 месяцев и с минимальной суммой накопления в один миллион тенге на момент подачи заявки. Обязательно отсутствие в собственности жилья у участника программы и членов его семьи в течение последних пяти лет.

Максимальная сумма займа в Алматы и Астане – до 30 млн тенге, в остальных регионах – до 18 млн тенге. В Алматы, Астане, Шымкенте и областных центрах купить можно только первичное жилье, в том числе по договору долевого участия с гарантией КЖК, в других населенных пунктах купить можно любое жилье, – добавили представители банка.

Первичное жилье участник программы сможет купить только на портале Баспана маркет на сайте otbasybank.kz. Такое решение приняли, чтобы не допустить искусственного роста цен на жилье на фоне старта новой ипотеки.

Изменятся ли цены на жилье?

Международный эксперт рынка инвестиций и недвижимости Лев Тетин считает, что "Отау" не повлияет на рынок недвижимости и в особенности на повышение цен.

Фото из личного архива Льва Тетина

Программа направлена на стимулирование ипотечного кредитования узкого круга лиц. Ядром этой ипотеки являются лица до 35 лет, которые в течение последних пяти лет не имеют никакой недвижимости. В исключительных случаях рассматриваются лица от 18 до 63 лет, но это больше исключение, чем правило. Поэтому если рассмотреть таких потребителей, то они не охватят более одного – максимум два процента от всего рынка. На сегодня это лишь информационный шум и ожидания потребителя в том, что они смогут воспользоваться этим продуктом, – говорит Лев Тетин.

Эксперт добавил, что сейчас рынок недвижимости переживает сезонный застой, характерный январю – февралю и летнему периоду. Основной спрос на недвижимость появится уже весной – в марте, апреле и мае.

Ипотечных продуктов более десятка, но фактически направленных на массовый сегмент это от Отбасы банка "50/50", "30/70" и стандартная коммерческая ипотека от банков второго уровня, в которых рабочая ставка на сегодня 16-18% годовых. Есть еще “зеленая ипотека”, но она распространяется лишь на один жилой комплекс в Астане. Других комфортных и доступных ипотек в Казахстане нет, – заявил эксперт по недвижимости.

Также он рассказал о сложившемся спросе на ипотечные программы. В 2022 году из 467 тысяч купленного жилья 38% приобрели в ипотеку, годом позже сделок купли-продажи было 371 тыс., треть из которых также оформлена через ипотечный займ.

Посмотрев динамику, можно сказать, что доля ипотечного кредитования снижается. Это обусловлено тем, что на сегодня ипотек стало меньше. Тот же продукт "7-20-25" практически завершился. Те лимиты, что выделяются, – недостаточны, не охватывают текущий спрос, – подчеркнул Лев Тетин.

Эксперт центра недвижимости Dom.kz Олжас Исенов также считает, что новая программа не повлияет на ценовой сегмент недвижимости. При этом он отмечает, что спрос у ипотеки все-таки будет, так как ее ждет большинство жителей страны.

На рынке жилья, по его мнению, существует острый дефицит покупателей с "живыми" деньгами, из-за чего происходит стагнация рынка.

Упала покупательская способность. Предложений на рынке стало много, а покупателей мало. Связано с тем, что на рынке не осталось хороших ипотечных программ. Отбасы банк поднял годовую ставку, программа "7-20-25" стала труднодоступной, бюджет выделяют на квартал, и он быстро заканчивается, – объясняет Олжас Исенов.

Фотоколлаж Liter.kz

Так какая ипотека выгоднее?

Специалисты портала Krisha.kz сделали анализ действующих ипотек и выяснили, чем отличается "Отау" от других и какая из них в меньшей степени бьет по карману казахстанцев.

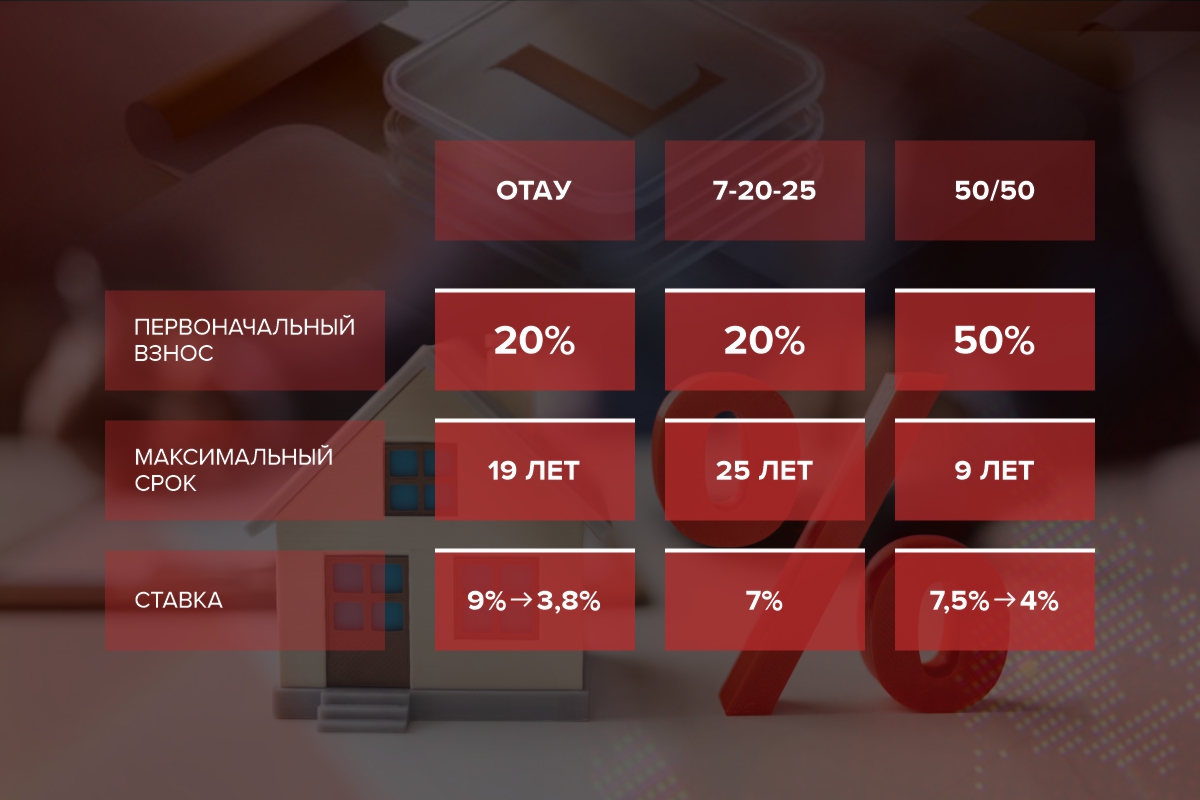

Самая выгодная оказалась программа "7-20-25", которая действует в Казахстане до конца 2029 года. Но есть ограничения по финансированию и наличию жилья для участия.

На второе место эксперты поставили "50/50". Здесь приемлемые платежи и самая низкая переплата. Нет ограничений по наличию и количеству жилья. Но главный минус – большой первоначальный взнос в 50%.

Новая ипотека "Отау" с довольно низкой ставкой девять процентов по сравнению с рыночными в коммерческих банках. Из минусов – довольно жесткие условия для входа в программу. Однако она рассчитана на семь лет, поэтому у многих казахстанцев, не имеющих своего жилья, есть возможность открыть депозит и накопить один миллион тенге, – дополнили специалисты недвижимости.

А вот у ипотек банков второго уровня ограничений по наличию и количеству жилья нет, однако есть высокие ставки, платежи и большая переплата.

Напомним условия займа программы "Отау": первоначальный взнос от 20%; ставка по кредиту девять процентов и срок до 19 лет.

По информации портала Krisha.kz, в январе 2024 года в Казахстане оформили 31 713 сделок купли-продажи жилья, что на 16,1% меньше, чем в декабре 2023 года.

Автор Наиля Абдухаликова

Источник liter.kz