К Национальному банку Казахстана много вопросов и много претензий. Рынку нужно немало противоположных вещей – много ликвидности и низкая инфляция, стабильный курс и возможность заработать на торговле валютой, высокие проценты по депозитам и низкие проценты по кредитам, сообщает Forbes Kazakhstan.

Одни требуют от Нацбанка урезать количество банков, тогда как сторонники рыночной экономики хотят, чтобы уход банков осуществлялся без вмешательства государства.

Не отрицая политической составляющей в решениях регулятора, давайте посмотрим какие данные есть у Нацбанка, на основании чего он принимает решения. Нацбанк обычно большинство этой информации выкладывает на своем сайте, но не всегда и у всех есть время работать с ней.

Вашему вниманию графики и таблицы с июньской встречи экспертов с менеджментом Нацбанка по денежно-кредитной политике с краткими комментариями одного из участников встречи.

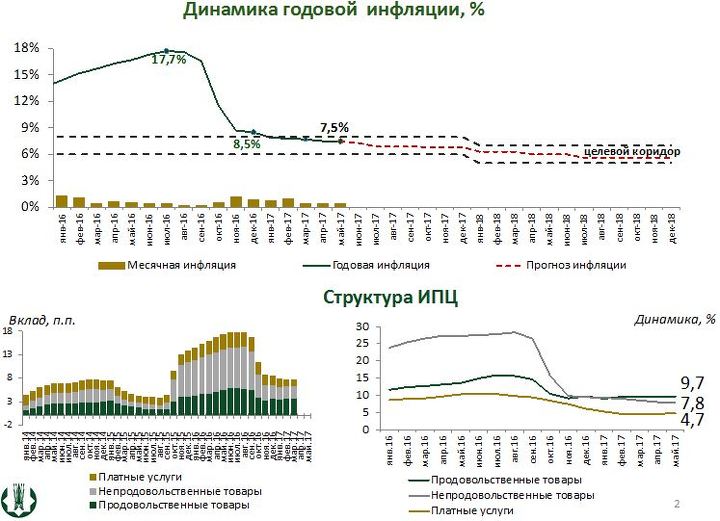

На верхнем графике показано, что годовая инфляция сейчас находится в запланированном коридоре 6-8% - на уровне 7,5%. Нацбанк ожидает, что инфляция продолжит снижаться.

Самая высокая инфляция наблюдается в секторе продовольственных товаров.

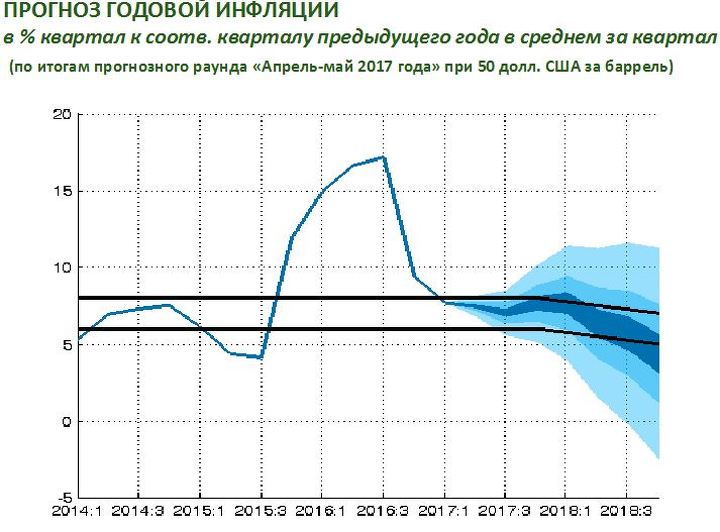

По расчетам Нацбанка, инфляция будет снижаться ниже 5% уже в 2018.

Зачем Нацбанку нужна конкретная инфляция? Почему бы Нацбанку не отпустить события на самотек?

Инфляция и цены в стране показывают не только экономический рост, но и скорость обесценения тенге. Управляемая инфляция нужна для того, чтобы бизнес и правительство могли планировать свои расходы, затраты и прогнозировать ситуацию на внутреннем рынке.

Кроме того, инфляция является одним из компонентов курса тенге к иностранным валютам. Если национальная валюта испытывает высокую инфляцию, выше чем другие валюты – то она обесценивается быстрее.

Нацбанк может влиять на инфляцию через эмиссию/стерилизацию тенге. Больший объем тенге означает и повышение уровня инфляции. Меньший объем тенге – может привести к снижению уровня инфляции, но и сокращению экономики. Инструментом Нацбанка служит базовая ставка – это ориентир по которому Нацбанк привлекает деньги банков второго уровня и выдает им ликвидность.

Базовая ставка выражается через процентную ставку и коридор.

Вот таблица значений ставки, с момента введения этого инструмента.

|

Дата установления ставки (с) |

Размер ставки, % |

Коридор базовой ставки, % |

|

02.09.2015 |

12.0 |

7.0 - 17.0 |

|

02.10.2015 |

16.0 |

15.0 - 17.0 |

|

02.02.2016 |

17.0 |

15.0 - 19.0 |

|

15.03.2016 |

17.0 |

15.0- 19.0 |

|

06.05.2016 |

15.0 |

14.0 - 16.0 |

|

07.06.2016 |

15.0 |

14.0 - 16.0 |

|

12.07.2016 |

13.0 |

12.0 - 14.0 |

|

16.08.2016 |

13.0 |

12.0 - 14.0 |

|

04.10.2016 |

12.5 |

11.5 - 13.5 |

|

15.11.2016 |

12.0 |

11.0 - 13.0 |

|

10.01.2017 |

12.0 |

11.0 - 13.0 |

|

21.02.2017 |

11.0 |

10.0 - 12.0 |

|

11.04.2017 |

11.0 |

10.0 - 12.0 |

|

06.06.2017* |

10.5 |

9.5 - 11.5 |

Вот какую роль играет коридор сейчас.

11,5% - это ставка по которой Нацбанк выдает ликвидность банкам второго уровня. 9,5% же – это ставка по которой регулятор берет ликвидность у этих банков.

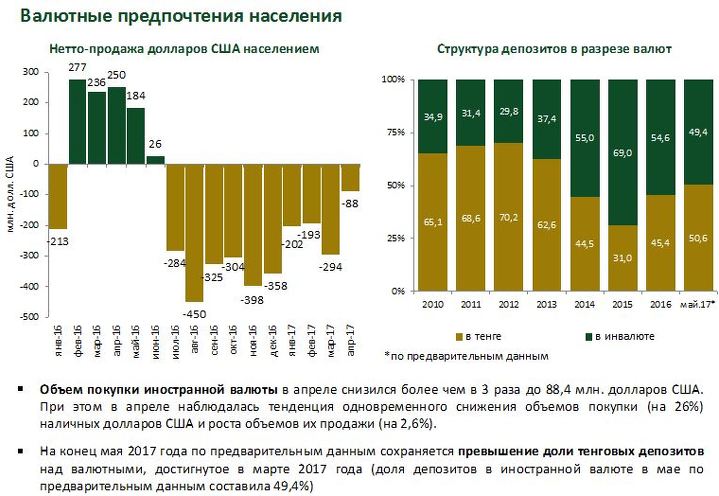

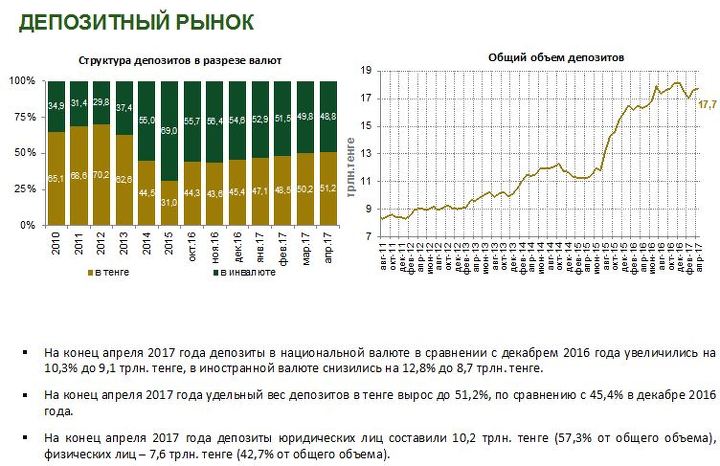

По данным Нацбанка на этом слайде, население продает меньше долларов и меньше их покупает. С одной стороны, это может быть признаком дедолларизации, с другой стороны, можно истолковать, что население «сидит в долларах» и неохотно их тратит. Если траты населения продолжают снижаться, то вполне вероятно «замирание» покупательской активности.

Как видно из правого графика – доля долларовых депозитов снизилась до 49,4% от всего объема депозитов. Правда, эти данные включают в себя и корпоративные депозиты. Например, если «Самрук-Казына» держит 316 млрд тенге на своем депозите в банках, то это уже солидная сумма, которая уравновесит, например, 1 млрд долларов на депозитах рядовых казахстанцев (из расчета 1 тыс. долларов у 1 миллиона физлиц или 10 тыс. долларов на счетах 100 тыс. рядовых граждан). По предварительным данным других источников, у физических лиц доля валютных депозитов еще значительно преобладает над тенговыми вкладами. В целом, видно, что это не рекордные высоты тенге в депозитном соотношении. В 2012 доля тенговых депозитов была выше 70%.

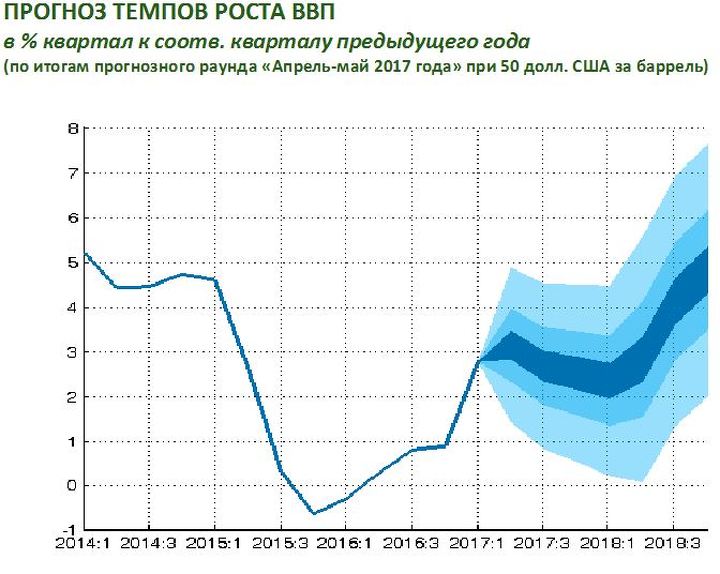

Нацбанк ориентируется на данные комитета по статистике министерства нацэкономики. А данные министерства гласят, что с мая 2016 наблюдается экономический рост.

Конечно есть слабая вероятность, что ВВП может упасть, однако наиболее вероятно, что он вырастет в 2018.

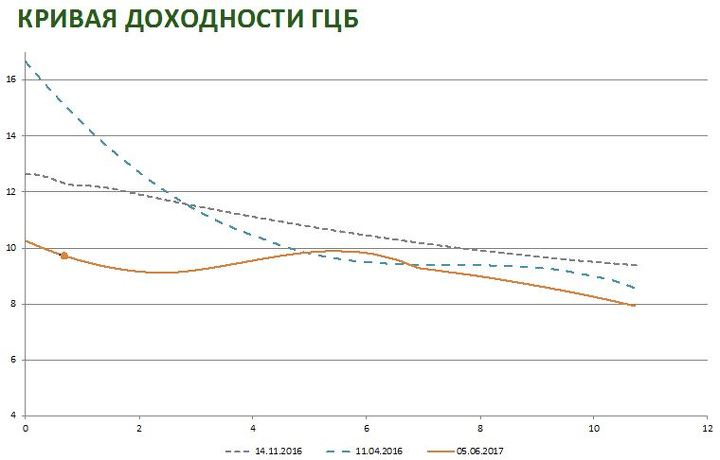

Кривая доходности

Кривая доходности ценных бумаг показывает насколько интересно вкладываться в ценные бумаги общего доступа.

Синий пунктир от 11 апреля 2016 показывает, что тогда сиюминутные деньги стоили более 16% годовых, тогда как уже в ноябре 2016 ажиотаж пропал и деньги стоили дешевле.

Сейчас стоимость денег в тенге снижается.

Тут процесс еще можно истолковать, что на рынке становится гораздо меньше свободной ликвидности, поэтому ставки становятся ниже.

Отличие нашей кривой доходности от общепринятой, теоретической, что краткосрочные деньги стоят дорого. На среднестатистическом графике – краткосрочные деньги стоят дешевле, потому что с течением времени им растет и риск.

Нацбанк планирует, что скоро краткосрочная ликвидность станет дешевле для всех и работает в этом направлении.

Кривая доходности Нацбанку нужна, чтобы задавать ориентиры по прибыльности и стоимости заимствования через ценные бумаги. Это еще одна монетка в копилку предсказуемости финансовой системы.

На правом графике выше Нацбанк представил объем депозитов. Если посмотреть на график, то можно заметить резкий скачок, начиная с августа 2015 (почти на 40%), что означает значительный объем долларовых депозитов, которые выросли в пересчете на тенге из-за девальвации.

Многие вещи Нацбанк видит именно в указанном свете, сообщает о них президенту. Вот почему нам важно посмотреть на рынок глазами аналитиков главного банка страны.