Недавние массовые протесты и социальные волнения в Казахстане отражают структурные недостатки и уязвимость институциональной системы, что уже учтено в суверенных рейтингах Казахстана от S&P Global Ratings. Аналитики рейтингового агентства предложили свое видение январских событий в Республике Каазахстан.

Резюме

- Протесты начались в ответ на повышение цен на топливо, но быстро переросли в выражение недовольства более общими проблемами, включая сохраняющееся неравенство, низкую заработную плату и низкий уровень жизни, а также ограничения, касающиеся политического представительства. По нашему мнению, неожиданный и резкий всплеск массовых беспорядков свидетельствует о риске сохранения недовольства среди населения в том случае, если в государственной политике не будут учитываться социальные приоритеты.

- Правительство объявило о ряде инициатив, которые могут отразиться на деятельности корпоративного сектора и организаций, связанных с государством (ОСГ). Правительство определило свои приоритеты, которые включают повышение качества корпоративного управления, уровня прозрачности и эффективности операционной деятельности. Кредитное качество казахстанских государственных компаний будет зависеть от фактических мер, таких как изменения системы налогообложения, механизмов государственной поддержки и тарифной системы. В настоящее время мы ожидаем, что эти меры будут значимыми, но сбалансированными.

- Нормальное функционирование банковского сектора было быстро восстановлено после временной приостановки операций (на несколько дней) в начале января 2022 г. Прямой ущерб от вандализма, вероятнее всего, будет незначителен. Однако мы отмечаем несколько сфер, в которых сохраняется высокая неопределенность для казахстанских банков. Мы отмечаем лишь ограниченное влияние сложившейся ситуации на казахстанские страховые компании (как в секторе общего страхования, так и в секторе страхования жизни). В большинстве случаев действующие страховые полисы не покрывали риски, связанные с порчей имущества, приостановкой бизнес-процессов, а также с угрозой для жизни и здоровья граждан.

Суверенные органы власти

Ведущие аналитики: Макс МакГроу, Тревор Куллинан

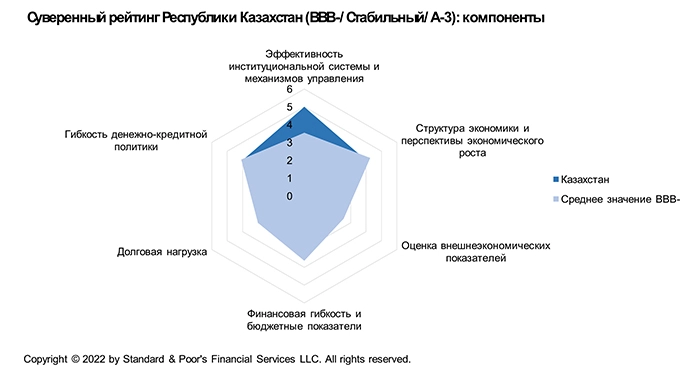

Взвешенный подход к определению политического курса нейтрализуется слабостью институциональной системы

Массовые протесты и социальные волнения, отмечавшиеся в течение первой недели января 2022 г., отражают структурные недостатки и уязвимость институциональной системы Казахстана, которые уже учитываются в наших суверенных рейтингах этой страны. Протесты начались в ответ на повышение цен на топливо, но быстро переросли в выражение недовольства более общими проблемами, включая сохраняющееся неравенство, низкую заработную плату и низкий уровень жизни, высокий уровень износа инфраструктуры, ограничения, касающиеся политического представительства, и высокий уровень коррупции. Ситуация нормализовалась, и последние данные свидетельствуют о том, что страна в основном вернулась к нормальной жизни. Однако, по нашему мнению, неожиданный и резкий всплеск массовых беспорядков свидетельствует о риске сохранения недовольства среди населения в случае, если в государственной политике не будут учитываться социальные приоритеты.

Протесты были вызваны повышением цен на сжиженный нефтяной газ в западной части Казахстана и быстро распространились по всей территории страны, при этом в самом крупном городе, Алматы, отмечались наиболее жесткие столкновения между протестующими и силами безопасности и был причинен наибольший ущерб. После того как было отменено повышение цен на топливо, введены ограничения на цены на другие социально значимые товары и отправлено в отставку правительство, президент Токаев объявил о введении чрезвычайного положения (впервые с 2011 г.) и обратился за помощью к Организации Договора о коллективной безопасности (ОДКБ) — международной организации защиты, в которую входят постсоветские государства (Россия, Армения, Беларусь, Казахстан, Кыргызстан и Таджикистан) — на фоне нарастающей интенсивности протестов. В организации протестов правительство обвинило иностранных агитаторов. В Казахстан быстро прибыли миротворческие силы ОДКБ, главным образом российские, и порядок был восстановлен. Банки возобновили работу, торговые операции с тенге также возобновились 12 января 2022 г., а к 19 января чрезвычайное положение было отменено и войска ОДКБ выведены из Казахстана.

Президент Токаев укрепил свое положение и, согласно нашему базовому сценарию, останется в должности до конца срока полномочий, который заканчивается в 2024 г. Состоявшаяся в 2019 г. передача власти от Нурсултана Назарбаева, находящегося на посту президента около 30 лет, президенту Токаеву сначала воспринималась лишь как переход части полномочий, при котором Назарбаев сохранял очень сильное влияние. Однако в ответ на протесты, стремясь продемонстрировать четкий отход от прежнего режима, президент Токаев принял на себя функции председателя Совета безопасности, сместив Назарбаева с последней должности, в которой тот сохранял формальные полномочия. Кроме того, 28 января президент Токаев стал председателем правящей партии «Нур Отан» вместо Назарбаева. Несмотря на эти изменения, сохраняются риски, связанные с преемственностью, в процессе перехода политической и экономической власти от старой системы к новой. К тому же, по мнению многих независимых наблюдателей, выборы в стране не вызывают доверия населения, что снижает уверенность в плавном переходе власти и ограничивает способность избирателей доносить свои мнения до руководства страны.

Мы полагаем, что, помимо риска, связанного с преемственностью власти, негативное влияние на предсказуемость дальнейших государственных решений будет оказывать высокая централизация процесса принятия решений в институциональной системе Казахстана. Президент Токаев планирует объявить о пакете политических реформ в ходе своего обращения к нации в сентябре 2022 г. Мы по-прежнему скептически относимся к масштабам возможных политических реформ. До сих пор реформы, обеспечивающие процесс передачи полномочий и диверсификацию состава руководителей, ответственных за принятие решений в правительстве, оставались довольно ограниченными. Мы отмечаем некоторые меры по повышению прозрачности и подотчетности институтов. Система сдержек и противовесов в правительстве недостаточно развита, в стране нет заслуживающей доверия оппозиционной политической партии, введены значительные ограничения на деятельность независимых СМИ, а уровень коррупции оценивается как высокий. Мы отмечаем в целом взвешенное и эффективное планирование макроэкономической политики, однако неопределенность, касающаяся политической ситуации, вероятнее всего, по-прежнему будет оказывать негативное влияние на нашу оценку институциональной системы страны и, как следствие, на суверенный кредитный рейтинг Казахстана.

Диаграмма 1

Таблица 1

Проведение политических реформ затруднено, поэтому мы полагаем, что правительство сосредоточит внимание главным образом на снижении недовольства населения экономической ситуацией. Президент Токаев объявит подробности обещанных им социально-экономических реформ в феврале. Эти реформы, скорее всего, будут направлены на решение проблем занятости, оплаты труда, потребностей инфраструктуры, снижение участия государства в экономике и диверсификацию экономики. По нашему мнению, реформы помогут предотвратить возобновление социальных потрясений, однако вряд ли решат все проблемы протестующих.

На наш взгляд, социальные волнения вряд ли окажут негативное влияние на экономический рост в Казахстане в 2022 г. Обеспокоенность иностранных инвесторов относительно делового климата и неопределенности политической системы может повыситься, но прямые иностранные инвестиции сосредоточены главным образом в добывающих отраслях, где инвесторы ведут деятельность на протяжении многих лет и где уровень устойчивости к высокому страновому риску оценивается как высокий. В настоящее время мы ожидаем, что экономический рост в реальном выражении составит 3,6% в 2022 г. (предварительная оценка правительства — 4% в 2021 г.), но отмечаем, что повышение цен на нефть и перспективы увеличения объема государственных расходов в 2022 г. могут обусловить улучшение прогноза, поскольку государственные расходы являются важным фактором роста в ненефтяном секторе Казахстана.

Социальные волнения последнего времени обусловят увеличение государственных расходов в текущем году после реализации мер, направленных на их снижение в 2021 г. вследствие значительного увеличения в 2020 г. в связи с пандемией COVID-19. Согласно первоначальным оценкам правительства, прямые расходы, связанные с социальными волнениями, составляют 2–3 млрд долл. (около 1% ВВП), а социально-экономические расходы обусловят увеличение общих расходов бюджета в сравнении с 2021 г. Еще более важным фактором, чем это краткосрочное влияние, является то, что недавние протесты свидетельствуют о чувствительности населения к фискальным изменениям. В дальнейшем правительству будет сложнее реализовывать такие структурные изменения, как повышение тарифов, приведение цен на товары и услуги в соответствие рыночному уровню, дальнейшее проведение налоговой реформы и т. п. Эти изменения все же могут быть реализованы, но мы ожидаем, что они будут постепенными. Несмотря на ожидаемое увеличение расходов, фискальные показатели правительства останутся сильными. Цены на нефть значительно повысились (более трети государственных доходов обеспечивает нефтяной сектор), а объем нефтедобычи увеличивается на фоне ослабления ограничений, связанных с соглашением ОПЕК+. В 2023 г. начнется рост добычи на Тенгизском месторождении, что обусловит увеличение объема нефтедобычи. Кроме того, правительство остается нетто-кредитором, а значительные средства, аккумулированные в Национальном фонде Республики Казахстан (НФРК), инвестированы главным образом за рубежом.

Организации, связанные с государством

Ведущий аналитик: Сергей Горин

Правительство обращает внимание на повышение эффективности

После социальных волнений в Казахстане, которые произошли в начале января 2022 г., правительство объявило о запланированной реализации ряда инициатив, которые могут затронуть корпоративный сектор и ОСГ страны. Многие детали все еще находятся в стадии разработки и будут прояснены в ближайшие месяцы. Учитывая активное участие государства в деятельности корпоративного сектора, мы считаем вполне естественным, что основное внимание уделено государственным предприятиям. Правительство определило свои приоритеты, которые включают повышение качества корпоративного управления, уровня прозрачности и эффективности операционной деятельности. В среднесрочной перспективе изменение кредитного качества казахстанских компаний будет зависеть от фактических мер, таких как изменения системы налогообложения, механизмов государственной поддержки и тарифных систем. В настоящее время мы ожидаем, что эти меры будут значительными, но сбалансированными.

Во-первых, мы не прогнозируем мер, которые оказали бы значительное влияние на корпоративный сектор, обусловив слияния и ликвидацию компаний или смену контроля. В контексте недостаточно высокой эффективности было особо отмечено АО «Фонд национального благосостояния “Самрук-Казына”», которое отреагировало на это, представив подробные предложения по оптимизации затрат и численности персонала, меры по повышению прозрачности процедур закупок и обновленную стратегию повышения эффективности финансовой деятельности. Эти предложения могут означать в том числе увеличение дивидендных выплат компаниями, входящими в состав фонда, — АО НК «КазМунайГаз» (КМГ), АО «КазТрансОйл», АО «QazaqGas», АО «Казахстанская компания по управлению электрическими сетями» (KEGOC), АО «Казатомпром» и другими. Насколько мы понимаем, предложения являются отправной точкой для обсуждения с правительством, и пока неясно, в каком виде они в итоге будут приняты. Мы отмечаем, что предлагаемые реформы нацелены на финансовую деятельность.

Во-вторых, мы полагаем, что прозрачность механизмов принятия решений, а также инструментов и своевременности государственной поддержки может быть повышена. Вероятнее всего, существенно повысится как минимум прозрачность отбора, мониторинга, выполнения и поддержки этих проектов. Правительство, скорее всего, установит более четкие стратегические приоритеты для ОСГ, чтобы улучшить координацию и добиться взаимовыгодных результатов. Запланированные IPO и SPO основных государственных компаний (КМГ и АО «Эйр Астана» в 2022 г., KEGOC и АО «QazaqGas» в 2023 г. и АО «Самрук Энерджи» впоследствии) могут создать возможность для повышения качества корпоративного управления, однако мы ожидаем, что государство останется основным акционером этих компаний и основным лицом, принимающим решения.

В-третьих, мы полагаем, что качество инфраструктуры энергетического сектора может улучшиться. Недавний сбой в работе высоковольтных сетей KEGOC повлек за собой отключение электроэнергии в двух соседних странах — Узбекистане и Кыргызстане. Эта авария сделала очевидными существующие недостатки энергосистемы Казахстана, которая потребует не только капиталовложений, но и согласованного планирования со стороны энергогенерирующих компаний, поставщиков топлива, сетей и пользователей электроэнергии при значительном участии регулирующих органов. На наш взгляд, Казахстану крайне необходимо расширить масштаб стратегического планирования и координации между многими секторами, такими как сырьевой сектор, энергетика, инфраструктура, сектор возобновляемых ресурсов, поставщики оборудования.

Финансовые организации

Ведущие аналитики: Ирина Велиева, Виктор Никольский

Прямое влияние является контролируемым, но последствия в долгосрочной перспективе оцениваются как неопределенные

Нормальное функционирование банковского сектора было быстро восстановлено после временной (на несколько дней) приостановки деятельности в начале января 2022 г. Прямой ущерб от вандализма оценивается нами как незначительный. Вместе с тем существует несколько областей, в которых неопределенность для казахстанских банков остается высокой. В частности, мы принимаем во внимание следующие факторы.

Влияние социальных волнений на платежную дисциплину заемщиков, особенно в сегменте предприятий малого и среднего бизнеса (МСБ) и в розничном сегменте. Мы полагаем, что январские события могли оказать негативное влияние на способность многих предприятий МСБ и розничных заемщиков обслуживать и погашать долг, особенно в Алматы, где произошли самые массовые волнения. Вместе с тем основные экономические показатели остаются благоприятными, что также может частично нейтрализовать негативное влияние на качество активов. Что касается корпоративных заемщиков, высокая политическая неопределенность и событийные риски могут сказаться на их способности и готовности погашать долг. Тем не менее наш базовый сценарий предполагает, что нарушения графиков платежей (если они произойдут) будут носить лишь временный характер. Мы не прогнозируем существенного длительного увеличения объема проблемных кредитов в банковском секторе.

Изменения конкурентной среды в банковском секторе. Мы по-прежнему полагаем, что многие банки сохраняют зависимость от деловых и политических связей своих собственников. В последние годы число банков в секторе значительно снизилось, и мы полагаем, что отзыв лицензий в будущем маловероятен. Риски негативного развития событий повышаются, поскольку многие частные банки зависимы от политических связей своих собственников, которые в настоящее время могут быть неустойчивыми.

Потенциальная (хотя пока не реализовавшаяся) нестабильность депозитов. Мы не отмечали существенной нестабильности депозитов ни в корпоративном, ни в розничном сегменте в январе 2022 г., но все же полагаем, что средства клиентов могут быть чувствительными к фактору доверия. Эти риски частично компенсируются тем фактом, что банки традиционно имеют крупные запасы ликвидности на балансе (приблизительно 30%). Однако изменения объемов корпоративных депозитов или депозитов ОСГ могут обусловить сокращение ликвидности отдельных банков.

Ограниченное воздействие на страховой сектор

Мы отмечаем лишь ограниченное влияние сложившейся ситуации на казахстанские страховые компании (как в секторе общего страхования, так и в секторе страхования жизни). В большинстве случаев в действующих страховых полисах, покрывавших риски, связанные с порчей имущества, приостановкой бизнес-процессов, а также риски для жизни и здоровья граждан, исключались риски массовых протестов и социальных волнений. В добровольном порядке казахстанские страховые компании урегулировали связанные с беспорядками страховые требования, анализируя каждый конкретный случай, однако мы не ожидаем, что соответствующие убытки окажут существенное влияние на итоговые результаты этих компаний. Аналогичным образом мы не ожидаем какого-либо давления на результаты инвестиционной деятельности страховых компаний. Значительная доля инвестиций представлена локальными государственными облигациями, стоимость которых восстановилась к началу февраля 2022 г. Инвестиции в казахстанские банки в основном представлены депозитами. Поскольку функционирование банковского сектора было восстановлено, мы не ожидаем каких-либо убытков, связанных с этими инвестициями. И наконец, потенциальные колебания обменного курса могут обусловить некоторое повышение волатильности результатов инвестиционной деятельности страховых компаний, но значительного негативного влияния не окажут.

Источник allinsurance.kz