Политолог, заведующий кафедрой мировой экономики, международных отношений и права НГУЭУ Денис Борисов продолжает составление «Индекса Большой Игры» по факторам влияния внерегиональных игроков на Центральную Азию.

Про отношения внерегиональных игроков со странами Центральной Азии в контексте внешнеторговых и миграционных связей .

Источник: Кто «вкладывается» в страны Центральной Азии – рейтинг

Автор рассматривает отношения пяти стран Центральной Азии с Европейским Союзом, Индией, Россией, США, Турцией, Китаем, Южной Кореей, Японией, Ираном и Саудовской Аравией.

Экспорт, импорт и миграцию можно назвать слабыми формами экономического взаимодействия. Такие контакты характеризуются экстенсивно-диффузными формами экономической власти – проще говоря, не контролируются из единого центра и создают взаимозависимость в разных аспектах отношений.

В то же время именно эти слабые экономические связи и вовлекают в партнёрство двух государства тысячи людей, домохозяйств и компаний, формируя атмосферу межгосударственных отношений.

Этот материал – о более влиятельных формах взаимодействия между государствами, где действуют быстрее, решительнее, внутри понятного круга ответственных лиц, по заранее принятым договорённостям.

Речь пойдёт о входящих и исходящих прямых иностранных инвестициях или сильных экономических взаимодействиях.

Прямые иностранные инвестиции (ПИИ) – это?

ПИИ для современного государственного управления уже давно превратились в мантру. Именно показатель по ПИИ связывают с уровнем успешности государств, уровнем народного хозяйства – в общем со всем, что важно для любой страны, особенно развивающейся.

ПИИ – пример интенсивно-авторитетной формы власти, которая работает на высшем социальном уровне в отношениях между государствами (для сравнения, это уже не миграция, которая относилась к экстенсивно-диффузным формам). Такие контакты могут мотивировать ограниченный, но влиятельный круг лиц, относящихся к национальным элитам.

Строительство завода зарубежной компанией, приобретение иностранным инвестиционным фондом блокирующего или контрольного пакета акций национального предприятия, открытие филиала зарубежного банка и прочие варианты долгосрочных вложений иностранного капитала в хозяйственную и финансовую сферы другого государства – это все про инвестиции.

Такие отношения всегда сопровождаются:

- высоким организационно-управленческим контролем,

- чётким нормативно-правовым регламентом,

- сжатыми сроками реализации.

Цифры не врут, или все же..?

Анализ по инвестициям в страны Центральной Азии можно делать по статистике Международного валютного фонда (МВФ), который собирает национальные данные по входящим и исходящим ПИИ, но важно сделать ряд оговорок:

1. Инвестиционная статистика весьма противоречива и часто расходится в национальных расчетах: например, количество входящих ПИИ в Казахстан из РФ, по казахстанским данным, отличаются от количества исходящих ПИИ из РФ в Казахстан, согласно российской информации.

Очень часто в отчетах идет завышение национальной статистики по входящим и занижение по исходящим капиталам. Тем не менее данных МВФ достаточно, чтобы провести сравнительный межстрановой анализ инвестиционной активности как по направлениям, так и по долям.

2. Особенностью инвестиционной сферы Центральной Азии является абсолютное доминирование казахстанского направления – у некоторых стран-инвесторов этот показатель доходит до 100%.

Поэтому уместно ввести показатель доля Казахстана среди ПИИ в/из региона, чтобы отобразить географические масштабы инвестиционной деятельности 10 внерегиональных стран: чем меньше казахстанская доля, тем больше охват экономического влияния государства в Центральной Азии в целом.

3. Национальная статистика по некоторым странам неполная, особенно показатели исходящих инвестиций из Ирана и Саудовской Аравии. Также есть случаи сокрытия информации со ссылкой на коммерческую тайну (ПИИ из Японии в Узбекистан).

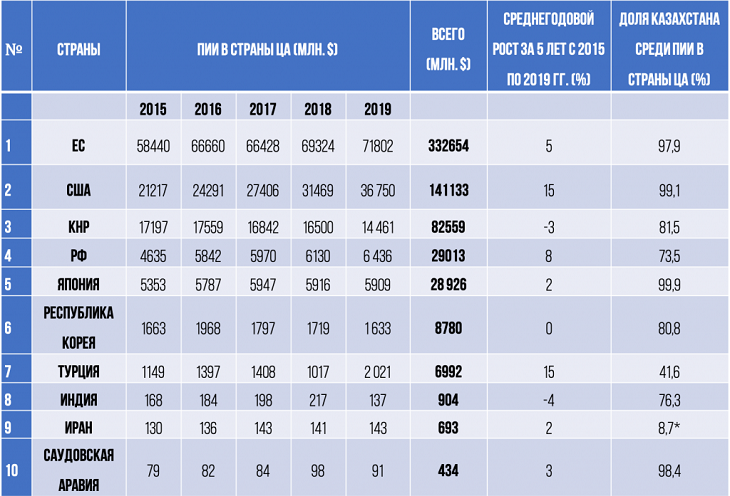

Таблица составлена по данным МВФ

– Иран преимущественно инвестирует в Таджикистан, на который приходится более 87% иранских ПИИ в страны ЦА.

Выводы по прямым иностранным инвестициям – кто фаворит, а кто аутсайдер?

Закономерно, что лидирующие позиции в финансовой сфере заняли ведущие экономики мира: ЕС, США и КНР формируют первую группу стран-инвесторов в центральноазиатские государства. При этом абсолютным лидером ПИИ в регионе является Европейский союз, на счету которого числится $332 млрд за пять лет с 2015 по 2019 г.

Львиная доля вложенных европейских капиталов ($227 млрд) приходится на одну страну – Нидерланды, а более 97 и 99% инвестиций из ЕС и США сосредоточены в крупнейшей экономике региона – Казахстане.

Почему? Положение дел обусловлено сложившейся архитектурой мирового хозяйства: бо́льшая часть казахской нефти продаётся через голландские торговые площадки, как и значительная доля национального капитала стран ЦА возвращается обратно через европейские офшорные юрисдикции.

Однако это не умоляет исключительного положения ЕС и США в финансовой сфере Центральной Азии – где либо западные контрагенты сами становятся инициаторами различных проектов, либо косвенно через свои торгово-финансовые институты контролируют движение национальных капиталов и биржевых товаров государств ЦА.

Отдельно по первой группе можно отметить интересные тенденции по входящим китайским инвестициям.

С одной стороны, Пекин смог сформировать один из наиболее влиятельных потенциалов экономической власти, который пусть и уступает по абсолютным капиталовложениям в региональном разрезе, но компенсирует отставание от западных стран превосходящими абсолютными показателями ПИИ по отдельным экономикам (Кыргызстан, Таджикистан, Туркменистан и Узбекистан).

С другой стороны, инвестиционные потоки из КНР в последнее время демонстрируют устойчивую нисходящую тенденцию и в среднем сокращаются на 3% в год.

Вторую группу стран-инвесторов формируют РФ и Япония, которые суммарно за пять лет вложили почти по $29 млрд.

Если инвестиционные интересы «Страны восходящего солнца» явно стагнируют, то российский капитал демонстрирует не только более высокие количественные, но и качественные показатели: широкая география вложений финансовых ресурсов и значительная среднегодовая динамика – всё это характеризует РФ в качестве влиятельного игрока на рынке.

Москва усиливает своё экономическое значение, предоставляя соизмеримые и альтернативные западным и китайским направлениям варианты привлечения средств на развитие национальных хозяйств региона.

Третья группа стран-инвесторов также представлена двумя государствами: Республика Корея и Турция вложили в регион $8,7 млрд и $6,9 млрд соответственно. Турецкие инвестиции в абсолютных значениях явно недотягивают до стран из первых категорий.

Однако, в отличие от Сеула, Анкара формирует равномерные, распределённые и динамично прирастающие инвестиционные связи между Казахстаном, Кыргызстаном, Таджикистаном, Туркменистаном и Узбекистаном, что иллюстрирует комплексный региональный подход турецкой внешней политики.

Последняя группа государств в списке – страны, которые вложили в центральноазиатские экономики менее $1 млрд. Индия, Иран, Саудовская Аравия на текущий момент не смогли развить интенсивно-авторитетные формы экономической власти со странами региона.

Среди качественных характеристик в этой группе только показатели Ирана, которому удаётся поддерживать заметные инвестиционные связи с таджикской стороной.

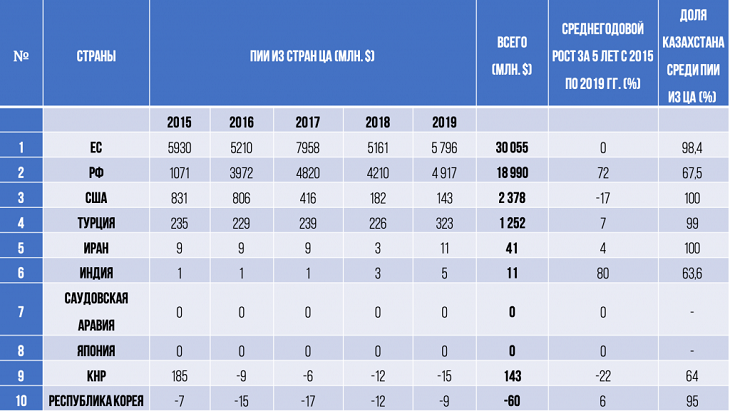

Исходящие инвестиции – а куда вкладывают страны Центральной Азии?

Помимо входящих инвестиций, особое значение приобретают исходящие капиталы из стран Центральной Азии. Данный показатель показывает непосредственную заинтересованность экономических элит стран региона в сохранении и приумножении своих капиталов в иностранных юрисдикциях.

Эти инвестиции также приводят к сплочению влиятельных слоёв центральноазиатских и внерегиональных государств.

По показателю исходящих ПИИ можно выделить три группы стран-реципиентов капитала из Центральной Азии.

1. Первая группа – это Европейский Союз и РФ, экономики которых являются наиболее привлекательными для капиталовложений из стран региона.

Фактически Брюссель и Москва – главные «запасные аэродромы» и предпочтительные точки роста для финансовых накоплений казахстанского, кыргызстанского, таджикистанского, туркменистанского и узбекистанского истеблишмента.

Более того, российское направление за период с 2014 по 2019 г. со среднегодовым ростом в 72% значительно усилило свои позиции для всех стран региона без исключения, что свидетельствует о том, что и в этом аспекте Москва выступает в качестве основной альтернативы западным экономикам. (Неслучайно именно российское направление часто становится местом эвакуации элит постсоветского пространства в результате внутриполитических форс-мажоров).

Последние группы внерегиональных государств сильно уступают странам-лидерам. Второй пул стран-реципиентов составляют США и Турция, которые, прежде всего, интересны для казахстанского капитала.

В последнюю группу вошли все остальные государства, которые практически не отражены в инвестиционных стратегиях для контрагентов из Центральной Азии.

Итого

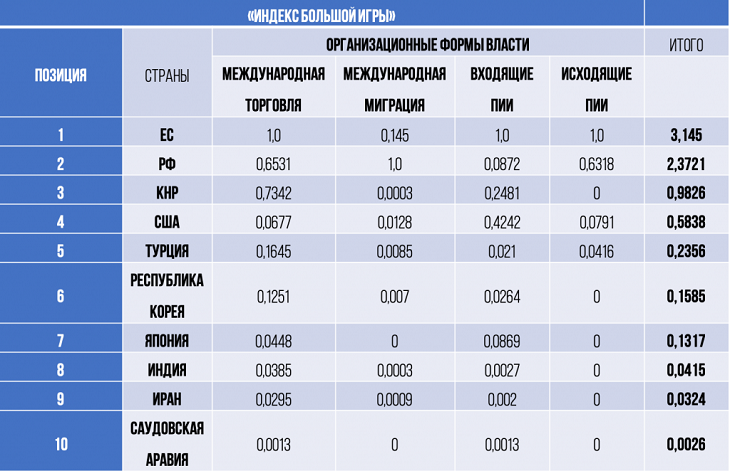

С новым элементом межгосударственных связей для стран ЦА и внерегиональных игроков – инвестициями – продолжаем развесовку показателей в«Индексе Большой Игры». Получаем следующие промежуточные результаты:

Анализ инвестиций серьёзно перетасовал рейтинговые позиции в индексе после первого замера на основе внешнеторговых и миграционных аспектов экономической власти.

Иерархия, кажется, уже понятна, но есть еще формы взаимодействия – о них в следующих материалах серии.

Источник stanradar.com