В осеннюю сессию 2022 г. Госдуме предстоит обсудить подготовку законодательной базы для запуска в оборот цифрового рубля. Россия здесь следует общемировому тренду: немало центробанков собираются вводить (либо уже ввели) аналогичные централизованные цифровые валюты. Так что же те собой представляют? , сообщает 3dnews.ru.

«Цифровые платформы позволяют обойти банки» — так сформулировал главную привлекательную черту грядущего цифрового рубля, начало фактического обращения которого в России намечено уже на 2023 г., председатель комитета Госдумы по финансовому рынку Анатолий Аксаков. Утверждение это звучит для широких масс пользователей наличных и безналичных денег, мягко говоря, странновато: разве не банки обеспечивают денежное обращение внутри каждой страны и на международном уровне?

А если банки по какой-то причине и требуется обойти, не проще ли сделать ставку на уже существующие во множестве криптовалюты — как Сальвадор, около года назад легализовавший биткойн в качестве законного платёжного средства на своей территории? Зачем вообще вводить какой-то особый «цифровой рубль» (или цифровой юань, или цифровую рупию), если подавляющее большинство денег в мировом обороте сегодня и так цифровые — т. е. представлены в виде записей в банковских базах данных, а не в виде физических купюр и монет?

Попробуем разобраться — и ради пущей ясности начнём с самых базовых понятий.

Фиат и бургеры

В повседневной жизни мы мало задумываемся над тем, что делает деньги деньгами, т. е. мерой стоимости (товаров и услуг), средством платежа (за те же самые товары и услуги) и предметом накопления. И всё же подспудно каждый наверняка понимает справедливость следующего рекурсивного определения: деньги — это во многом договорённость о том, что именно считать деньгами. Сами же по себе денежные знаки чаще всего не имеют реальной ценности, проистекающей из непосредственной полезности обозначающего деньги предмета — будь то пресловутые раковины каури, имевшие хождение ещё в первобытные времена, или современные бумажные банкноты.

Один из видов брюхоногих моллюсков семейства каури, раковины которых особенно активно применялись в качестве товарных денег, так и называется по-латыни — Monetaria moneta

Но кто и с кем договаривается, определяя ценность денег? Правильный ответ — все акторы экономических взаимодействий, включая государство, между собой. Для указания на тот факт, что монеты, банкноты, записи в банковских базах данных, хотя физически не стоят ничего, официально объявлены — и признаны экономическими акторами — легитимным платёжным средством, применяется термин фиатные деньги (от латинского выражения ita fiat, esto — «да будет так»). И в каждой стране договорённость эта достигается по-своему.

Вот почему, скажем, фактически та же самая (по составу, технологии приготовления и трудозатратам) всемирно известная булка с двумя котлетами в одной стране стоит 14382 единицы местной валюты, а в другой — 0,39 единицы. Разницу в договорённостях о номинальной ценности фиатных денег усиливает здесь объективное различие себестоимостей продуктов, воды, энергии и прочего от одной страны к другой: так, житель Дании на среднюю для этой страны зарплату может покупать почти по 39 бигмаков каждый день, тогда как гражданин Пакистана — лишь полтора.

«Индекс бигмака» (в данной таблице — по состоянию на январь 2022 г. для избранных стран) наглядно, хотя и в довольно узкой области общепита, демонстрирует паритеты покупательной способности валют

Взгляд на экономику с бургерной колокольни позволяет приблизиться к пониманию того, что эффективные, устойчивые соотношения цен между товарами на внутреннем рынке (оставим пока в стороне особенности международной торговли) определяются балансировкой цен на товары и услуги в процессе экономических взаимодействий огромного множества различных акторов. И определяются именно благодаря деньгам: когда экономика страны работает в целом стабильно, это значит, что все участники рынка так или иначе договорились, сколько яблок надо отдавать за модельную стрижку, сколько литров бензина стоит один телевизор и т. п.

Понятно, что колебаний цен даже при стабильной экономике не избежать: осенью тех же яблок на рынок поступает больше, и они становятся дешевле; новый телевизор может оказаться «умнее» предыдущей модели и потому предлагаться дороже и т. д. Но в любом случае гораздо проще пересчитывать относительную ценность товаров и услуг не всякий раз напрямую, а в неких условных единицах — назовём их для определённости «деньгами». Современной экономике деньги нужны прежде всего как мера стоимости — и роль эту они более или менее успешно исполняют.

«Керенка» — выпушенный Временным правительством казначейский денежный знак 20-рублёвого достоинства образца 1917 г.

Иллюстрирует этот вывод известный финансово-экономический казус времён Гражданской войны в России. Тогда во многих местностях, включая те, где уже прочно установилась власть Советов, прекрасно исполняли роль фиатных денег «керенки» — рубли, напечатанные в неимоверных количествах давно на тот момент свергнутым Временным правительством и уж точно ничем физически не обеспеченные.

Золото, медь, базы данных

Удобство фиатных денег человечество осознало довольно быстро. Ведь до их появления торговцам приходилось либо прибегать к прямому бартеру (а как быстро и точно определишь, сколько, к примеру, наконечников стрел отдать за шкуру вола?), либо обменивать товары, эквивалент стоимости которых в условном золоте уже был общепризнан, на металлические слитки. Но такие процедуры затягивались надолго: требовалось не только взвесить золотой или серебряный брусок с большой точностью, но и удостовериться в чистоте предлагаемого к обмену металла — что в отсутствие доступа к современным методам химического анализа само по себе представляло немалую проблему.

Лидийский золотой статер с царскими знаками льва и быка, отчеканенный между 560 и 546 гг. до н. э.

Так что уже первые известные в истории монеты, пущенные в оборот лидийским царём Алиаттом, отцом вошедшего в поговорку Крёза, около 600 г. до н. э. (правда, недавно появились сообщения о древнекитайских бронзовых монетах из провинции Хэнань с датировкой около 770 г. до н. э.), проявили себя как чрезвычайно удобное средство обмена — именно благодаря своей фиатности. Спорить о том, какова ценность данного металлического кружка с выбитыми на нём царскими знаками, торговцам больше не приходилось: авторитет власти автоматически удостоверял легитимность сделки с такой монетой. И разумеется, он же грозил суровыми карами за подделку.

Многократное ускорение торговых операций с фиатными деньгами настолько резко снизило транзакционные издержки, что человечество веками мирилось даже с порчей монеты — обрезанием её краёв с целью собрать и переплавить драгоценный металл. Пусть и обрезанная, внутри страны монета продолжала ходить в соответствии с номиналом — сложности возникали лишь при обмене (золотых монет на серебряные или на зарубежные денежные единицы). Лишь в самом конце XVII века сэр Исаак Ньютон, в бытность свою хранителем британского монетного двора, ввёл новый стандарт внешнего вида монеты с гуртом — узором на ребре, который при обрезке необратимо исчезал: для восстановления его требовался чрезвычайно сложный и недоступный в то время фальшивомонетчикам гуртовальный станок.

Постепенно правительства, финансовые круги, а за ними и рядовые граждане всё отчётливее осознавали, что фиатные деньги действуют в здоровой экономике независимо от собственной физической ценности. Знаменитый московский Медный бунт XVII века спровоцировало не столько само решение казны царя Алексея Михайловича выплачивать жалованье стрельцам и прочим служилым людям медными монетами (по номиналу уравненными с дефицитными серебряными), сколько отказ принимать ту же самую медь в уплату налогов и недоимок. Позже, когда медную монету в России снова ввёл Пётр I, прежние ошибки были учтены и как фиатные деньги она использовалась долгое время.

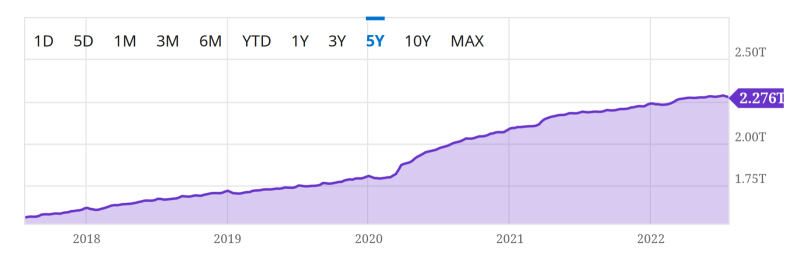

Объём циркулирующих в экономике долларов США с июля 2017 г. по июль 2022-го в трлн. Хорошо видно увеличение темпов роста после вброса «вертолётных денег» в соответствии с CARES Act в марте 2020 г. (источник: YCharts)

До сравнительно недавних пор практически все деньги в мире были фиатными — за вычетом, разумеется, фальшивых, — т. е. эмитировались под контролем государства и служили (как минимум внутри этого же самого государства) легальным платёжным средством. Уход от золотого стандарта позволил правительствам распоряжаться деньгами гораздо свободнее, чем прежде: возникла, допустим, в глобальный кризис 2008 г. потребность спасти American International Group и ряд других ключевых финансовых институтов США от банкротства — и Федрезерв выделил на это огромные средства, просто увеличив доступную им сумму в компьютерной базе данных. Аналогичным образом — из ничего, по воле правительства — были получены «вертолётные деньги», которыми в Америке и ряде других стран поддерживали в 2020-м наиболее пострадавших от экономических последствий пандемии граждан.

Здорово, но дорого

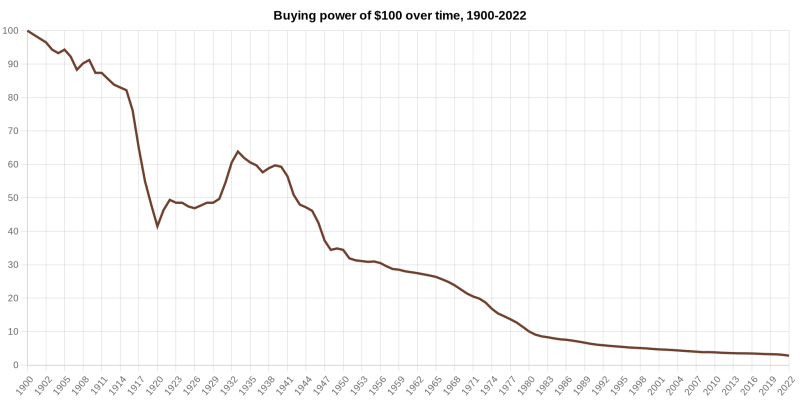

С точки зрения здорового рынка волюнтаристский подход к эмиссии — проблема: раз денег в обороте становится всё больше, ценность их неумолимо падает. По данным Бюро трудовой статистики США, в 1900 г. на 100 долларов можно было получить такой же объём товаров и услуг, как в середине 2022-го на 3 527 долл. 51 цент. Понятно, что смартфон сто с лишним лет назад нельзя было купить ни за какие деньги (да и какой в нём был бы толк без сотовой связи и Интернета?), но по сопоставимым товарно-сервисным категориям соотношение выходит именно такое соотношение. И не в последнюю очередь оно обусловлено неуклонным раздуванием объёма фиатных денег, находящихся в обороте. Особенно просто, как уже подчёркивалось, добавлять в экономику деньги в их новейшей, электронной форме.

Динамика фактической покупательной способности 100 долл. США начиная с 1900 г.: в 2022-м в обмен на банкноту номиналом 100 долл. можно получить столько же эквивалентных товаров и услуг, сколько в 1900-м на 2 долл. 81 цент (источник: USA Bureau of Labor Statistics)

В этом смысле альтернативой фиатным электронным деньгам — по сути, записям в банковских базах данных — могли бы стать криптовалюты. Самая популярная среди них, биткойн, специально спроектирована так, чтобы невозможно было просто взять и добавить в оборот (равно как и вывести из него) даже ничтожную долю одной-единственной цифровой монеты. Да и в целом у этой криптоденежной единицы есть строго определённый верхний предел выпуска — 21 миллион монет. В сочетании с фиксированной скоростью добычи это означает, что последний на планете биткойн — неважно, будут его майнить всё это время гиперЦОДы уровня Amazon или один-единственный старенький ПК в заброшенном бункере у подножия плотины забытой ГЭС, — добудут уже в 2140 г.

Если алгоритмы хотя бы некоторых криптовалют окажутся устойчивы к взлому даже на ещё не существующих многокубитных квантовых компьютерах, вполне можно считать биткойн и схожие с ним разработки обладающими одним из важнейших свойств денег — исчерпаемостью (принципиально ограниченной доступностью в обороте), которым худо-бедно обладают драгоценные металлы, с трудом добываемые из недр, но которого сегодня де-факто лишены фиатные валюты. И, вполне вероятно, криптовалюты могли бы однажды заменить собой привычные деньги, бумажные и электронные, но…

…но, как показывает печальный пример уже упомянутого Сальвадора, по крайней мере прямо сейчас такая замена вряд ли будет произведена. Криптовалюта сегодня — биржевой товар в гораздо большей степени, чем средство платежа; на её покупательную способность чрезмерно сильно влияют спекуляции и паника на рынках — это нервирует крупных инвесторов и отпугивает широкие массы потенциальных пользователей. Правительства тоже с очевидностью не в восторге от децентрализованных цифровых валют на основе распределённого реестра, эмиссию и оборот которых п

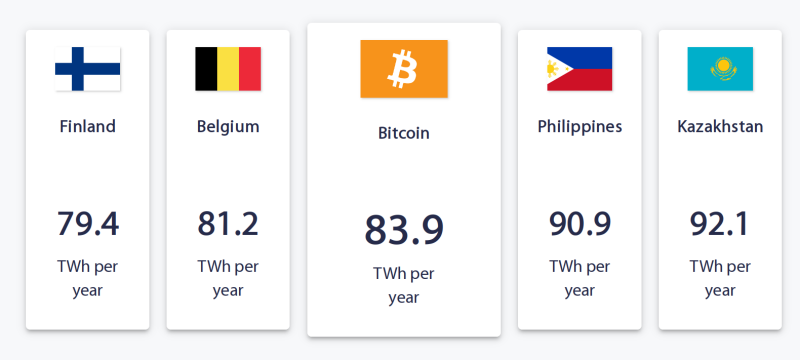

Ещё один важный момент: распределённый реестр — недешёвое удовольствие как в плане нагрузки на каналы связи (необходимо регулярно верифицировать все проводимые с данной криптовалютой транзакции по всей сети её распространения), так и в отношении энергозатрат. Согласно актуальной оценке кембриджских учёных, на обслуживание биткойна человечество расходует в настоящее время 83,9 ТВт·ч в год — чуть больше среднегодового энергопотребления Бельгии (81,2 ТВт·ч); чуть меньше, чем у Филиппин (90,9 ТВт·ч). Очевидно, что в ситуации, когда цены на энергоносители в передовых экономиках мира растут невиданными прежде темпами, делать серьёзную ставку на децентрализованные криптовалюты было бы по меньшей мере недальновидно.

Но если и классические (фиатные) деньги даже в виде записей в банковских реестрах для экономики не слишком хороши, и криптовалюты по ряду причин не годятся им на прямую замену, — что же тогда делать? Всё больше центробанков различных стран по всему миру склоняются к тому, чтобы самим вводить централизованные цифровые валюты — создавая тем самым де-факто новую, прежде не существовавшую форму денег. Такого подхода придерживается, как видно из опубликованных им документов, и Банк России.

Форма №3

В «Концепции цифрового рубля», представленной отечественным Центробанком ещё весной 2021 г., новый финансовый инструмент назван третьей формой денег — дополняющей всем известные наличные и безналичные. Речь идёт именно о дополнении: вот и в основополагающем документе Евросоюза относительно эмитируемых центробанками цифровых валют (central bank digital currency, CBDC — «цифровые валюты центральных банков, ЦВЦБ») прямо говорится об опасностях полного вымывания наличных денег из оборота — и о том, что оборот централизованных цифровых валют должен именно что дополнять собой наличные и безналичные операции, а не заменять ни те ни другие.

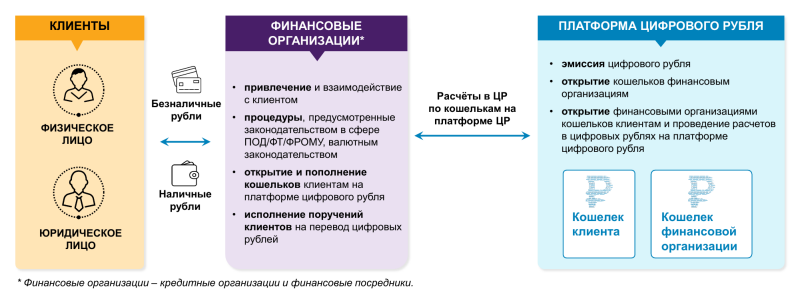

Предложенная Банком России двухуровневая модель циркуляции цифрового рубля: как наличные, так и безналичные рубли могут быть обменены на него в соотношении 1:1 через посредство уполномоченных финансовых организаций (источник: Банк России)

ЦВЦБ позиционируются как инструменты промежуточного характера, сочетающие удобство и высокую отслеживаемость безналичных денег с автономностью банкнот и монет. Таким образом, автономность, т. е. способность участвовать в финансовых транзакциях офлайн, для цифровой централизованной валюты становится одним из основополагающих её свойств — в отличие от прекрасно знакомых каждому владельцу банковской карты безналичных денег. Тоже, вообще говоря, цифровых, — вот только записи о наличии такого-то количества рублей и копеек на счёте данного гражданина в случае наличных денег хранятся на сервере коммерческого банка, в котором этот счёт открыт. Цифровые же рубли как третья форма денег будут представлять собой персонифицированные — на уровне граждан — записи в базе данных самого Центробанка (точнее, Федерального казначейства).

С точки зрения финансовой системы это одна из важнейших особенностей ЦВЦБ. Цифровой рубль поступает к получателю де-факто напрямую от государства в цифровом виде. До настоящего времени такой вариант передачи денег был возможен исключительно для юридических лиц, да и то не для всех, — путём зачисления средств на казначейские счета. Граждане же, малый и средний бизнес имеют непосредственный доступ к эмитированным государством деньгам лишь в виде физических банкнот и монет.

Более детальная схема обращения цифрового рубля, демонстрирующая особую роль Федерального казначейства по обеспечению деятельности бюджетных организаций (источник: Банк России)

То есть даже когда нанятый государством служащий получает зарплату на карту коммерческого банка, это по сути не его деньги — а всего лишь обязательство банка позволить ему данной суммой распоряжаться. Да, обязательство это подкреплено гарантиями ЦБ — но всё же ограниченными. Для физических лиц, как известно, сумма государственной компенсации на случай банкротства коммерческого банка, в котором хранились его депозиты, не превышает на данный момент 1,4 млн руб., а для бизнеса вероятность получить свои средства из обанкротившегося финансового учреждения в полном объёме и вовсе близка к нулю.

Цифровой же рубль и для физического, и для юридического лица будет доступен вне зависимости от того, как поживает на данный момент финансовая структура, при посредстве которой казначейский кошелёк с этими рублями был когда-то впервые открыт.

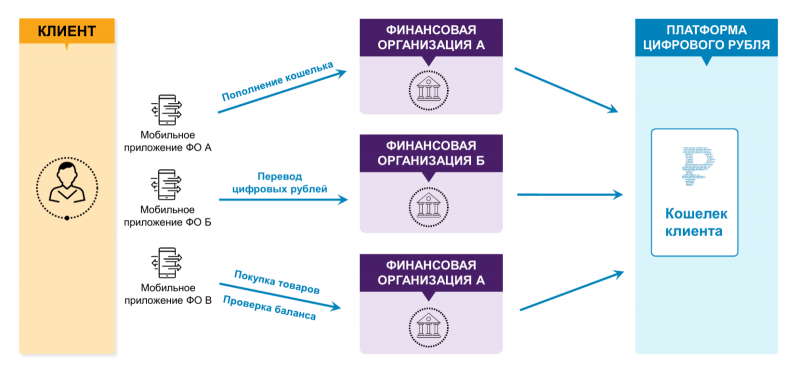

Клиент получает доступ к своему кошельку на платформе цифрового рубля через любую авторизованную финансовую организацию, в которой обслуживается

Это действительно принципиальный момент: кошелёк гражданина либо организации с цифровыми рублями располагается на платформе казначейства, тогда как коммерческие банки либо иные уполномоченные финансовые организации лишь предоставляют доступ к нему. В концепции Центробанка (это ведь пока именно концепция, не детальный проект!) прямо не указано, выстраивается ли платформа цифрового рубля как централизованная база данных. Но, скорее всего, дело обстоит именно так: при едином эмитенте и едином же центре верификации транзакций нет смысла создавать и поддерживать распределённый реестр, да ещё и с полным охватом такой обширной страны, как Россия.

Можно провести аналогию между расчётами цифровым рублём и работой с виртуальной машиной в облаке. Пользователь открывает на своём терминале — сколь угодно слабеньком ноутбуке — облачную сессию и получает в своё распоряжение через VDI вычислительные средства практически любой необходимой мощности, после чего загружает на свой ПК результаты выполненной этими средствами работы.

Переводы в цифровых рублях между физическими и/или юридическими лицами производятся на деле внутри платформы, с одного кошелька на другой: организации-посредники нужны лишь для передачи этой платформе заверенных поручений клиентов (источник: Банк России)

Так и с цифровым рублём: пользователь со смартфона подключается через приложение авторизованной финансовой организации к своему кошельку с цифровыми рублями в «казначейском облаке» и производит там необходимые транзакции без дополнительных комиссий. Например, перемещает некую сумму из этого кошелька на свой счёт в коммерческом банке, или платит ею за коммунальные услуги, или приобретает льготный авиабилет Москва — Находка (по субсидированной только для покупок за цифровые рубли и только на данное направление цене) и т. п.

В любом случае цифровой рубль — это именно новая форма официально находящихся в обороте денег. Содержание же его прежнее, т. е. номинал цифрового рубля в точности равен одному бумажному (точнее, металлическому — сегодня купюр достоинством в 1 руб. нет в обороте) или одному безналичному.

Источник 3dnews.ru