Возникшая вновь, теперь уже в ходе нынешней избирательной кампании, тема закредитованности значительной части соотечественников нашла соответствующее отражение в отчете о финансовой стабильности по итогам 2021 года, опубликованном на сайте Нацбанка , сообщает 365info.kz.

Напомним, что в 2019 году государством было принято решение облегчить долговую нагрузку почти полумиллиону малообеспеченных казахстанцев путем погашения основного долга и начисленного по нему вознаграждения в общем размере до 300 тысяч тенге в банках второго уровня и микрофинансовых организациях.

Для 250 тысяч заемщиков это означало полную оплату общего размера задолженности

Нацбанку же было предписано ужесточить меры регуляторного характера и усилить ответственность финансовых организаций с введением запрета на предоставление займов гражданам с доходом ниже прожиточного минимума во избежание дальнейшего ухудшения их финансового состояния.

В 2021 году на встрече с финансистами в Алматы руководством страны было поручено обеспечить эффективный контроль долговой нагрузки казахстанцев, поскольку

на тот момент просрочку платежей по кредитам более 90 дней имели 545 тысяч человек

Тем не менее авторы отчета о финансовой стабильности указывают на исторически высокое качество портфеля потребительских займов, включающего сегменты автокредитования, потребительских беззалоговых займов и потребительских займов с обеспечением.

По оценке аналитиков Нацбанка, в 2021 году доля проблемных займов уменьшилась с 8,4 до 5,1%. При этом большая часть потребительских займов (96,6%) не имела просрочек по платежам в результате стремительного роста объемов выдачи, специфики данного сегмента и вывода несостоятельных банков из системы.

В отчете отмечается, что доля проблемных потребительских займов ликвидированных банков от общего портфеля проблемных займов в системе на начало года составила 2,2%, а их уменьшение за счет ликвидированных банков сложилось в 20%.

Качество потребительских займов в 2019-2021 годах

В отчете также отмечается корреляция между качеством и длительностью займов в портфеле потребительских кредитов.

Уровень проблемных займов в этом портфеле наиболее высок для займов со сроком более пяти лет – 6%, для займов менее года и от года до трех лет составлял соответственно 3,9% и 3,2% на конец 2021 года.

Наиболее низкое качество наблюдалось по потребительским обеспеченным займам со сроком менее года – по ним уровень проблемных кредитов сложился в 19% из-за наличия индивидуальных графиков погашения.

Как утверждают в Нацбанке, предоставление займов с такими графиками погашения в большинстве случаев является следствием некачественных кредитных решений в отношении лиц, имеющих признаки связанности с банком. Принятие высоких рисков по этим займам является слабый уровень риск-менеджмента банка.

В разрезе возрастных категорий в прошлом году наблюдалось улучшение качества займов.

- В группе заемщиков младше 28 лет доля проблемных займов снизилась с 9 до 5,5%

- 29-55 лет — с 8,2 до 4,9%

- у заемщиков старше 55 лет — с 8,7 до 6%

- наименьшая доля проблемных займов наблюдалась в возрастной категории младше 22 лет – 3,1%

- в остальных возрастных категориях доля проблемных займов сложилась на уровне 5-6%

- доля портфеля заемщиков младше 24 лет увеличилась с 5% в 2019 году до 7% в 2021 за счет уменьшения доли заемщиков старшего поколения (45+ лет) с 39% до 36%.

Тенденция к омоложению портфеля потребительского кредитования сложилась и по новым (выданным) займам, так как молодые казахстанцы стали активнее кредитоваться в банках второго уровня, отмечается в отчете. К примеру, доля портфеля заемщиков младше 28 лет увеличилась с 16 до 23% за два года, а самый значительный рост продемонстрировала возрастная группа младше 22 лет – ее доля выросла с 1 до 6%.

Качество потребительских займов по возрастным категориям в 2019-2021 годах

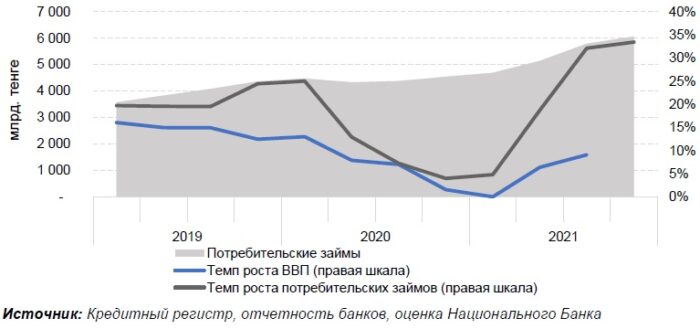

В целом же портфель потребительского кредитования увеличился в прошлом году на 46% против 6% в 2020 году

Драйвером этого впечатляющего роста стали потребительские беззалоговые займы с ростом на 54%, в результате чего их доля в портфеле потребительских займов составила 78%.

Одной из причин такого взрывного роста стала цифровизация банковских услуг, упростившая процесс рассмотрения заявок на кредиты. Другими факторами активизации потребительского кредитования, отмеченными в отчете, выступили отложенный спрос во время пандемии коронавируса, изменения в потребительском поведении и переизбытком тенговой ликвидности банков, возникшего в результате государственных антикризисных мер в период пандемии.

Для банков розничное кредитование стало более привлекательным и в силу высокой рентабельности этого сегмента, не говоря уже об отсутствии большого количества качественных корпоративных заемщиков.

Другое дело, что темпы роста портфеля потребительского кредитования в последние годы значительно опережали динамику ВВП Казахстана, явно сигнализируя о нарастании рисков в этом сегменте.

В 2022 году, к примеру, за январь-август ВВП вырос лишь на 3%, тогда как объем потребительских займов увеличился на 14,5%, а займов, выданных физическим лицам в целом — на 18,7%.

Объясняется такая динамика опережающим ростом ипотечных жилищных займов на 25,1%. Для сравнения, кредитование юридических лиц прибавило в этом году 8,5%, а займы субъектам малого и среднего предпринимательства увеличились лишь на 3,9%.

Такая статистика указывает, что опасения руководства страны по поводу закредитованности населения в ущерб кредитованию реального сектора экономики являются вполне обоснованными

Добавим также, что доля потребительских займов в ссудном портфеле банковского сектора выросла в 2022 году с 30 до 32,3%, а в абсолютном выражении их объем к началу осени достиг 7 трлн 33,2 млрд тенге.

Динамика роста портфеля потребительских займов и ВВП в 2019-2020 годах

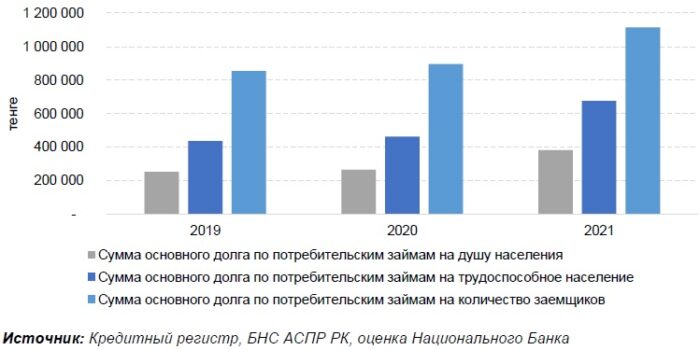

Авторы отчета о финансовой стабильности также подчеркивают, что рост портфеля потребительских займов несоизмерим с ростом трудоспособного населения и населения в целом.

По их подсчетам, темпы увеличения суммы основного долга по потребительским займам на количество заемщиков, на душу населения и трудоспособное население по итогам 2021 года составили соответственно 24, 44 и 46 процентов, против 5, 5 и 6 процентов в 2020 году.

При этом количество займов на одного заемщика выросло за прошлый год с 1,6 до 1,8 под влиянием резкого увеличения их числа – на 29%. Резко увеличились и темпы роста количества заемщиков – до 17% (с 1% в 2020 году).

Динамика основного долга по потребительским займам на душу населения в 2019-2021 годах

В итоге в отчете констатируется, что растущая долговая нагрузка и социально-экономическое положение населения требуют более бдительного мониторинга потребительского кредитования для ограничения рисков и устойчивого развития сегмента

Хотя уровень кредитного риска портфеля потребительских займов оценивается как умеренный и чувствительный к изменению доходов населения, тем не менее отмечается, что растущая долговая нагрузка населения несет риски для платежеспособности и благосостояния населения.

Автор Тулеген Аскаров

Источник 365info.kz