Знаете ли вы, что у каждого третьего гражданина Америки есть совместная кредитная карта от любимого ритейлера, складского клуба или авиакомпании? Бренды охотно вступают в партнерские отношения с платежными провайдерами для выпуска собственных кредитных решений. Сегодня мы задаемся вопросом, имеет ли эта практика смысл среди изобилия многоцелевых платежных продуктов. Выполняют ли совместные карты свою задачу по поощрению лояльности к бренду или их влияние на решения клиентов в отношении розничных покупок минимально, сообщает payspacemagazine.com.

Фото: pixabay.com

Что такое кобрендовая кредитная карта?

Совместные кредитные карты популярны во многих странах мира. Они отличаются от всех других кредитных карт тем, что объединяют в себе программу вознаграждений от розничного продавца или поставщика услуг и типичное кредитное предложение.

Такие карты содержат название бренда вместе с названием платежной сети, например, Costco Anywhere Visa Card от Citi. Они выпускаются в результате партнерства между финансовым учреждением и торговцем или другим субъектом.

Некоторые кобрендовые карты предназначены для использования исключительно в магазинах, связанных с картой, в то время как другие могут использоваться везде, где принимается платежная сеть карты.

Кто и почему использует кобрендовые кредитные карты?

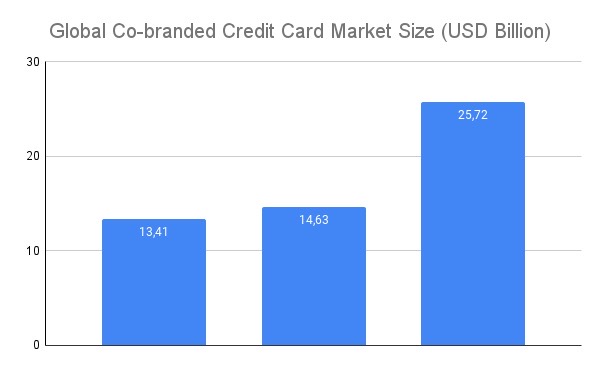

По прогнозу 360iResearch , к 2030 году объем мирового рынка кобрендовых кредитных карт достигнет 25,72 млрд долларов США, увеличившись в среднем на 9,74% по сравнению с 13,41 млрд долларов США в 2023 году и ожидаемыми 14,63 млрд долларов США в 2024 году.

Совместные кредитные карты занимают значительную долю в 62% на рынке потребительского кредитования США. В Индии совместные кредитные карты опережают традиционные и, как ожидается, будут доминировать на рынке с годовым ростом в 35-40% с 2024 по 2028 финансовый год. Кредитные карты Amazon Pay-ICICI и Flipkart-Axis имеют общий тираж более 8 миллионов , что составляет треть всех новых выпусков кредитных карт на текущем рынке Индии. В то же время в Африке совместные кредитные карты играют незначительную роль. Что отличает эти регионы?

Рынки, на которых кобрендовые карты на подъеме, демонстрируют высокие потребительские привычки расходов, культуру кредитной зависимости и склонность к программам лояльности. Темпы принятия также могут быть обусловлены ростом секторов роскошных путешествий и розничной торговли. Между тем, в развивающихся экономиках, таких как многие африканские страны, основное внимание по-прежнему уделяется финансовой включенности и предоставлению хотя бы некоторого финансового доступа большой части населения, не охваченного банковскими услугами, а не созданию поощрительных предложений для брендов.

Большинство кобрендинговых карт используются для электронной коммерции и путешествий. Эти отрасли создают больше всего предложений по привлечению клиентов, предоставляя индивидуальные вознаграждения и эксклюзивные преимущества через стратегическое партнерство между банками и брендами. Опрос, проведенный в Индии Redseer Strategy Consultants в сотрудничестве с Hyperface, показал, что 47% респондентов считают предложения по возврату наличных основным фактором привлечения клиентов, а 41% сосредоточены на программах баллов лояльности. Эти два метода оказались наиболее эффективными стратегиями повышения удержания клиентов с помощью кобрендинговых карт.

Клиенты, которые уже лояльны к определенному бренду, считают кобрендинговые карты привлекательными, поскольку они позволяют им максимизировать вознаграждения и выгоды, не отступая от своих обычных решений о покупках. « Роль стратегического партнерства в потребительских кредитных картах », исследование PYMNTS Intelligence и Elan, показало, что 34% потребителей считают программы лояльности и вознаграждения главной причиной, по которой они используют карты магазинов, в то время как 38% сказали то же самое о своих кобрендинговых кредитных картах.

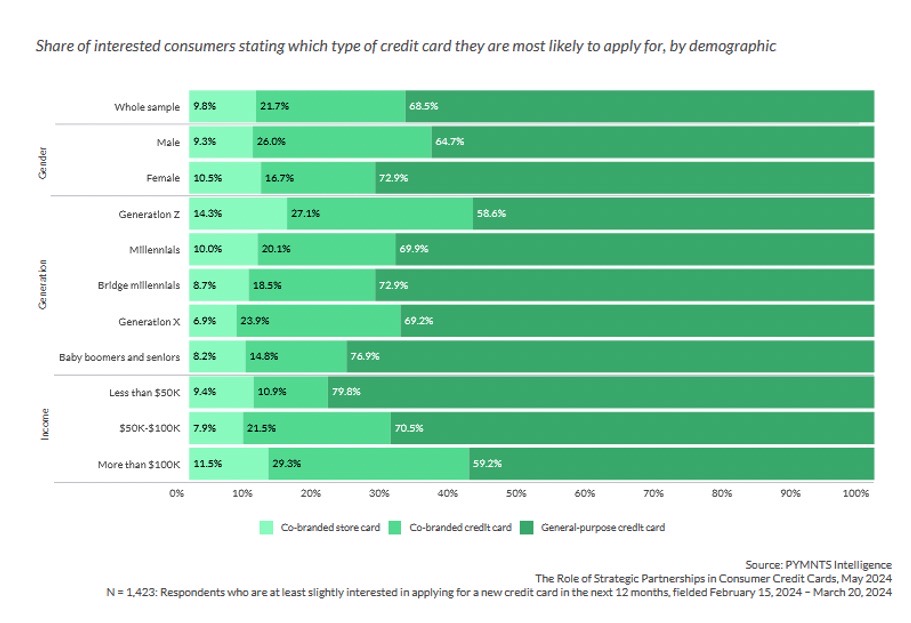

Поколение Z больше всего интересуется кобрендовыми магазинными и кредитными картами. Эти финансовые инструменты также наиболее популярны среди людей с доходом более $100K.

Постоянные пользователи бренда также могут получить более высокий статус или признание, например, элитный статус в авиакомпаниях или отелях, который может сопровождаться дополнительными привилегиями, такими как бесплатный регистрируемый багаж, приоритетная посадка, повышение категории отеля или специальные скидки, которые недоступны для лиц, не являющихся держателями карт. Кроме того, некоторые кобрендовые карты предлагают специальные варианты финансирования, например, беспроцентные периоды для крупных покупок, совершенных в партнерском бренде.

Преимущества совместных кредитных карт для продавцов и банков

В то время как потребителей привлекают кобрендовые кредитные карты щедрыми бонусами и эксклюзивными преимуществами, вы можете задаться вопросом, а в чем выгода для другой стороны сделки — предприятий и финансовых учреждений.

Основные предполагаемые преимущества совместного брендинга для учреждений включают в себя:

- Повышение лояльности клиентов за счет ассоциации с популярным брендом. Работа с авторитетными брендами может помочь банкам обрести доверие и престиж, а торговцам повысить лояльность к бренду и его узнаваемость.

- Дополнительные источники дохода за счет комиссионных и процентных платежей.

- Увеличение объема транзакций.

- Расширение клиентской базы за счет сотрудничества с новыми брендами-партнерами.

- Повышенная гибкость доступных платежных решений.

- Повышение уровня цифровизации и персонализации процесса оформления заказа.

- Интеграция инновационных технологий, таких как искусственный интеллект и блокчейн, в программы лояльности.

- Рост продаж, поскольку держатели карт мотивированы тратить больше, чтобы получить вознаграждения.

- Информация о моделях расходов, предпочтениях и поведении клиентов, которую можно использовать для адаптации маркетинговых стратегий и предложений.

- Распределение расходов на маркетинг и продвижение между банком-эмитентом и продавцом.

- Перекрестное продвижение между финансовыми и коммерческими учреждениями.

Опрос Redseer показал, что 65% ключевых лиц, принимающих решения в торговле и банковском деле, считают, что запуск кобрендинговой кредитной карты является мощным инструментом для повышения лояльности клиентов. Но так ли это на самом деле? Влияют ли кобрендинговые кредитные карты на выбор покупателей и в какой степени?

Влияние совместных кредитных карт на выбор покупателей

Исследование 2023 года показало, что потребители неохотно используют кобрендовые карты за пределами своих популярных брендов, хотя технически карты с маркировкой Visa и Mastercard можно использовать где угодно. Парадокс в том, что потребители склонны использовать карты общего назначения в небрендовых местах, даже если кобрендовая карта максимизирует вознаграждение в виде кэшбэка.

Одна из возможных причин заключается в том, что потребители не до конца понимают или не держат в уме преимущества карты, сосредоточившись исключительно на ассоциациях с брендом. Например, среднестатистический американский потребитель имеет несколько кредитных карт. При выборе карты для оплаты большинство пользователей не будут подробно анализировать структуру вознаграждения или процентные ставки каждой из них, а просто предполагать, что та, которая связана с брендом, имеет больше всего преимуществ. Однако это не всегда так. Это логическое упрощение приводит к тому, что потребители, скорее всего, будут недостаточно использовать свою совместную карту для покупок за пределами представленного бренда.

Опрос, проведенный в рамках данного исследования, выявил интересные результаты:

- Люди, у которых есть как кобрендовые, так и универсальные кредитные карты, чаще используют карты, не привязанные к какому-либо бренду (51% против 31% от суммы ежемесячных расходов).

- При просьбе оплатить стрижку 72% респондентов воспользуются обычными картами, и только 28% воспользуются кобрендинговым вариантом.

- Более того, люди значительно реже (61%) использовали карту с максимальным вознаграждением для покупки билетов в кино, если на ней был указан определенный бренд, чем когда карта с максимальным вознаграждением на тех же условиях не имела бренда (84%).

Другая проблема с использованием кобрендинговых кредитных карт заключается в том, что люди относятся к ним больше как к способу получения вознаграждений, чем как к инструменту заимствования. Опрос PYMNTS, упомянутый ранее, показал, что 55% респондентов с магазинными картами и 52% тех, у кого есть кобрендинговые кредитные карты, ежемесячно выплачивают полную сумму по сравнению с 49% держателей карт общего назначения, которые делают то же самое.

Частично это объясняется тем, что карты магазинов и кобрендовые карты часто имеют более высокие процентные ставки, чем обычные кредитные карты, и могут взимать ретроспективные проценты, если держатели карт не выплачивают остаток вовремя. Другая причина заключается в том, что накопление процентов сводит на нет преимущества кобрендовых карт (бонусы и кэшбэк). Таким образом, как только кобрендовая карта несет остаток, она становится непривлекательной для будущих покупок.

В то же время, например, в Индии уровень активации кобрендинговых карт составляет 70% по сравнению с 50% для традиционных платежных карт. Исследование PWC показывает, что банки наблюдают рост активной пользовательской базы благодаря кобрендинговым картам. В качестве иллюстрации, кобрендинговая программа между частным банком и популярным авиаперевозчиком активировала:

- 16% клиентов, которые никогда не пользовались своими картами;

- 10% неактивных клиентов (покупатели, которые взаимодействовали с брендом в прошлом);

- 28% неактивных клиентов.

Средний размер расходов по этим картам в 1,2 раза выше, чем по картам общего назначения.

Что это значит? Люди более охотно получают кобрендовую карту, даже если они будут использовать ее реже, чем обычную кредитную карту. Кроме того, получив ее, они склонны тратить больше, вероятно, чтобы максимизировать свои вознаграждения. Эти факторы действительно приводят к росту взаимодействия клиентов с крупными брендами, которые выпускают кобрендовые карты, обнаружило исследование Redseer & Hyperface.

Заключительные мысли

Совместные кредитные карты далеки от полной реализации своего потенциала. Их использование ограничено ассоциациями с брендом и ориентировано на вознаграждения, а не на кредитные линии. С одной стороны, эти финансовые инструменты выполняют свою функцию повышения лояльности к бренду. Они являются инструментом для продавцов и банков для активизации неактивных клиентов и расширения клиентской базы. Владельцы совместных карт демонстрируют повышенную вовлеченность и более высокие суммы расходов в попытке максимизировать свои вознаграждения.

В то же время большинство людей недооценивают полезность кобрендинговых карт, используя их только для покупок, связанных с брендом, даже когда кобрендинговая карта максимизирует кэшбэк-вознаграждение в других категориях покупок. Эта тенденция показывает влияние выбора покупок на выбор способа оплаты, а не наоборот. В сценарии, когда люди совершают покупки в любом другом магазине или общественном месте, их не поощряют использовать внешние кобрендинговые карты. Это происходит не только из-за первичной ассоциации, но и потому, что их преимущества за пределами фирменных магазинов не рекламируются явно. Если бы это было так, клиенты с большей вероятностью использовали бы кобрендинговые карты в большем количестве случаев.

Наконец, кобрендинговые карты остаются недоиспользованными из-за их часто невыгодных условий оплаты, например, высоких комиссий или ретроактивных процентных ставок. Поскольку около половины владельцев кредитных карт регулярно переносят остаток кредита на следующий платежный цикл, кобрендинговые карты не являются для них предпочтительным способом оплаты. В этом случае влияние кобрендинга на лояльность к бренду уменьшается или полностью устраняется.

Автор Нина Бобро

Источник payspacemagazine.com