Индустрия финансовых услуг только на первый взгляд кажется высокопрофессиональной сферой. Многие люди, в том числе бизнесмены, слабо разбираются в финансовых рынках и предпочитают отдавать свои деньги в управление профессиональным участникам. Но не всегда такое решение оказывается верным.

Уровень знаний и подготовки работников финансовой сферы зачастую оставляет много вопросов. Люди верят им только потому, что создается ощущение, как будто человек, работающий в инвестиционной компании, обладает какими-то исключительными знаниями и информацией.

Зачастую случается так: менеджер инвесткомпании рассказывает инвестору о прекрасных перспективах того или иного рынка или актива, использует в своей речи различные термины, оказывающие эффект на человека с деньгами, и тот начинает доверять. Конечно, кто-то зарабатывает инвесторам деньги, но есть масса случаев, когда инвестор несет потери, причем существенные.

Итак, рассмотрим пример, который приводится в свежем материале агентства Bloomberg.

В нем говорится, что флагманский фонд Mitsubishi UFJ Kokusai Asset Management возвращается к суверенным облигациям Испании после почти семилетнего перерыва, заметив улучшение перспектив экономики.

Фонд Global Sovereign Open покупает испанский долг с марта, вложив в облигации уже миллиарды долларов.

"Похоже, испанская экономика опередит другие экономики в еврозоне в долгосрочной перспективе", - сказал управляющий фондом. "Финансовое состояние страны улучшилось, рейтинг повышен, и мы решили возобновить наши инвестиции", - рассказал он Bloomberg.

Теперь попробуем разобраться. Фонд полностью продал облигации Италии и Испании в 2011 г., когда в еврозоне бушевал долговой кризис.

С тех пор облигации этих, да и других, стран еврозоны выросли в цене до исторических максимумов, доходности по ним опускались ниже нуля, то есть были отрицательными. Иными словами, все эти годы японский фонд игнорировал весь этот рост, при том, что покупка бондов была, по сути, безрисковой операцией, так как Европейский центральный банк печатал огромные суммы для их покупки.

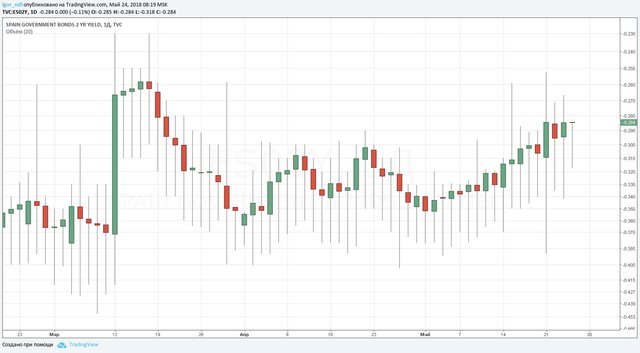

Сейчас, когда доходности бумаг все еще очень низки, а в еврозоне намечается новый кризис (из-за Италии), Global Sovereign Open решил, что пришло время покупать облигации Испании.

Как такое вообще возможно? Управляющие старательно выжидали момент, когда безумный растущий тренд завершится, чтобы вернуться на рынок и торжественно об этом заявить? Более того, с апреля, то есть сразу после того, как фонд начал покупать облигации, доходности по испанским бондам начали расти, а их стоимость соответсвенно снижаться.

Если брать более короткие бумаги с дюрацией 2 года, то здесь доходность вообще находится на отрицательной территории - минус 0,28%. Таким образом, инвесторы фонда, по сути, приплачивают испанскому правительству за право владеть их бумагами. Прибыль они могут получить только в том случае, если бумаги будут стремительно расти, но это вряд ли возможно, поскольку доходность не может быть слишком сильно отрицательной, да и ЕЦБ постепенно начал сворачивать стимулы.

Очевидно, что все разговоры о том, что испанская экономика будет выглядеть лучше других, не имеют под собой никакой связи с реальностью. Это никак не влияет на стоимость бондов и отдачу от вложений.

В общем и целом, размышления вышеуказанного фонда больше похожи на параллельную реальность. Но самое удивительное во всей этой истории то, что управляющие семь лет избегали вложений в облигации еврозоны. Это все равно что 10 лет избегать вложений в рынок акций США, пока тот надувался усилиями ФРС, а в 2018 г., когда Федрезерв повышает ставки и индексы находятся на исторических максимумах, сказать, что мы возвращаемся на фондовый рынок Америки.

Каким образом при такой логике можно вообще привлекать клиентов - большая загадка.

Источник: vestifinance.ru