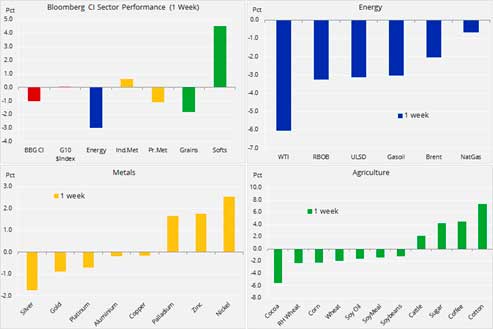

В течение прошедшей недели цены на сырьевые товары снизились из-за ситуации в энергетической сфере, в то время как в секторах ценных металлов и сельскохозяйственного сырья тенденции были смешанными. Как прямое, так и косвенное влияние на цены сырьевых товаров оказывали усугубляющийся политический кризис в Испании и Италии, а также решение Дональда Трампа ввести пошлины на импорт стали и алюминия из стран, являющихся союзниками США. При этом американский президент также готовится к установлению ряда тарифов на товары из Китая.

Оба события спровоцировали увеличение волатильности на фондовом рынке, при этом доходность по основным облигациям падала, а доллар укреплялся. На этом фоне также усилились опасения по поводу динамики глобального роста, так как здесь уже наблюдаются признаки замедления.

Тема нефти вновь оказалась в центре внимания, поскольку рынок продолжил корректировать ожидания в этом секторе после того, как Саудовская Аравия и Россия заявили о возможном увеличении добычи. Значительное увеличение дисконта сырой нефти марки WTI относительно нефти Brent также активно обсуждалось в прессе, при этом внутренняя политика США является основным драйвером данного увеличения.

Цены на золото и серебро сохранились на уровне 1 300 долл. США за унцию и 16,5 долл. США за унцию соответственно, поскольку вышеуказанные события в целом пока не влияют на динамику двух металлов. Незначительное восстановление цены на платину в сочетании с рекордными короткими позициями фондов стало фактором поддержки для третьей попытки преодолеть текущую нисходящую тенденцию. При этом цена на медь по-прежнему сохраняется в диапазоне, который преобладает уже на протяжении более шести месяцев.

В секторе продовольственных продуктов также произошли значительные изменения на фоне засухи в Техасе и последствий первого в сезоне Атлантического урагана, в результате чего цены на хлопок выросли до четырёхлетнего максимума и остановились в связи с опасениями, что торговая война с Китаем может негативно повлиять на объёмы американского экспорта. Длительный рост цен на какао, сохранявшийся в течение нескольких месяцев, прекратился на фоне тенденции к реализации спекулятивных длинных позиций после уменьшения опасений по поводу дефицита поставок от производителей.

Цены на зерновые смогли отыграть некоторые сильные позиции, что было обусловлено усилением напряжения в мировой торговле, которое может негативно отразиться на экспорте. Мексика и Китай являются крупнейшими покупателями американских соевых бобов и зерна. Неблагоприятная засушливая погода в основных сельскохозяйственных регионах от Австралии до России, Европы и особенно США, вероятно, будет одним из поддерживающих факторов. Корректировка позиций хеджевых фондов, имеющих самые значительные начиная с 2014 года сезонные нетто-позиции, по-видимому, спровоцирует существенную волатильность в предстоящие недели, поскольку они увеличивают и сокращают позиции в ответ на изменения ситуации на рынке.

Цены на сырую нефть, в основном марки Brent, немного восстановились после резкого спада, который последовал за сделанным на прошлой неделе Россией и Саудовской Аравией заявлением о возможном увеличении добычи. Это было преимущественно вызвано вынужденным сокращением добычи в Венесуэле и Анголе приблизительно на 600 000 баррелей в сутки после вступления в силу с начала 2016 года сделки об ограничении добычи.

Помимо Саудовской Аравии и России, только Кувейт и ОАЭ могут в настоящее время нарастить добычу, и этот вопрос, возможно, будет активно обсуждаться на встрече в Вене 22-го июня, в частности странами, которые сегодня не способны увеличить объём добычи. Не считая перерыва на 90 минут 14-го июня, когда лучшие футболисты Саудовской Аравии и России сыграют в Москве первый матч Чемпионата мира по футболу 2018 года, эти две страны продолжат работать как единая команда, что они и делают начиная с конца 2015.

Недавнее решение об увеличении добычи было принято после того, как первые признаки повышения цен на нефть стали оказывать потенциально негативное влияние на уровень спроса. Согласно публикуемому МЭА ежемесячному Отчёту по нефтяному рынку за май, во второй половине 2018 года произойдёт замедление роста мирового спроса преимущественно из-за повышения цен на нефть. Отрицательное влияние увеличения цен на нефть на темп роста спроса может помочь убедить другие страны ОПЕК и страны, не входящие в него, в необходимости наращивания добычи в ходе встречи в Вене 23-го июня.

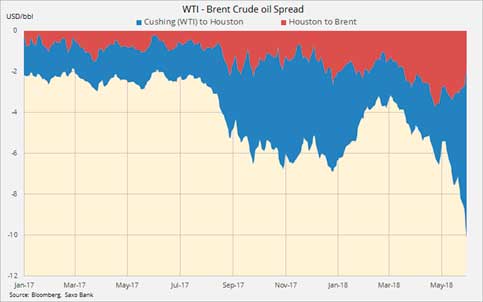

В ожидании возможного решения может установиться определённый диапазон цен на нефть, при этом разрыв между ценами на нефть марок Brent и WTI продолжает увеличиваться. В настоящий момент разница между двумя международными ценовыми ориентирами уже превышает 10 долл. США за баррель, что является самым высоким показателем за последние более чем 3 года. Как видно на приведённой ниже сглаженной диаграмме, расширение спрэда примерно на две трети обусловлено дешевизной WTI в распределительном центре в Кушинге (шт. Оклахома) по сравнению с ценами в экспортных терминалах Хьюстона.

Увеличение добычи американской нефти, объём которой к настоящему моменту вырос на 1,4 млн баррелей в сутки в годовом исчислении, достиг рекордного показателя в 10,8 млн баррелей, привело к тому, что основная инфраструктура трубопроводной сети эксплуатируется на пределе мощности. Кроме того, экспортные терминалы на побережье Мексиканского залива вынуждены достаточно быстро отгружать нефть.

Эти обстоятельства в дальнейшем должны способствовать замедлению роста добычи, однако риск существует, особенно с учётом того, что решения проблемы благодаря усовершенствованной инфраструктуре с новыми трубопроводами можно ожидать не ранее следующего года.

Увеличение разрыва между ценами на нефть марок WTI и Brent в сочетании с возможным наращиванием добычи, вероятно, будет сдерживать рост цен до проведения встречи между странами-членами ОПЕК и государствами, не входящими в ОПЕК. Диаграммы, отображающие более долгосрочную динамику по нефти Brent, могут свидетельствовать, что цена может установиться в диапазоне от 71 до 81 долл. США за баррель.

Главной темой будет вопрос поставок, особенно с учётом влияния американских санкций на экспорт Ирана, которое пока невозможно оценить в количественном выражении. Однако не стоит игнорировать тот факт, что уровень спроса также зависит и от замедления темпа мирового роста.

Источник: Saxo Bank

Цены на металлы, преимущественно золото, колебались в узком диапазоне и практически не изменились за прошедшую неделю. Повышение политических рисков в Европе, напряжённость в мировой торговле, вялость на фондовом рынке и снижение доходности по облигациям, которые ранее были факторами поддержки, не привели к повышению цен на драгоценные металлы на фоне продолжающегося укрепления доллара. Из-за неспособности преодолеть средний за 200-дневный период уровень цены на золото, составляющий 1 308 долл. США за унцию, цена накануне выходных вновь снизилась.

Согласно апрельскому отчёту по уровню занятости в США, увеличение числа новых рабочих мест и почасовых заработков превысило ожидаемые показатели, и это только помогло подтвердить, что Федеральный комитет по операциям на открытом рынке (FOMC) вновь поднимет целевую ставку по федеральным фондам после совещания 13-го июня. В недавнем прошлом в ходе текущего цикла роста ставок цена на золото показывала нисходящую динамику накануне совещаний FOMC, но затем значительно повышалась.

Сумма длинных нетто-позиций хеджевых фондов по фьючерсам на золото на бирже COMEX уменьшилась до 10-месячного минимума, при этом сумма открытых позиций составляет пятимесячный минимум. Оба наблюдения свидетельствуют о том, что рынку в настоящее время уделяется ограниченное внимание на фоне тенденции выжидания, обусловленной необходимостью понять, как рынок отреагирует на преодоление уровня поддержки на уровне 1 286 долл. США за унцию или сопротивления в размере 1 308 долл. США за унцию.

Источник: Saxo Bank