О проблемах, с которыми сталкивается экономика Еврозоны, четко свидетельствуют новые данные из Германии, указывающие на слабые показатели экспорта и снижение объема заказов в промышленности. Тогда как меры налогово-бюджетного стимулирования в Китае должны помочь европейской экономике вернуться на правильные рельсы, фискальная политика по всему блоку стран, направленная на стимулирование роста, а также нормализация процентных ставок также необходимы для смягчения проблем всей Еврозоны.

В мире всё неразрывно взаимосвязано. Ничего удивительного, что встречный ветер, причиной которого является замедление роста китайской экономики, начинает дуть также в паруса Европы и США. Опережающий индикатор ОЭСР по Еврозоне, который активно используется теми, кто распределяет активы на международном уровне, резко упал за последние несколько месяцев. Ставка год к году находится на самом низком уровне с конца 2012 г.

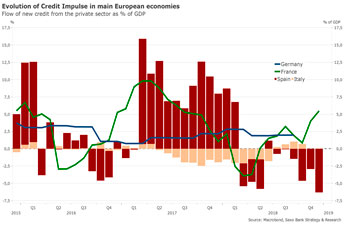

При этом можно увидеть сильный спад ключевых данных по промышленному производству в Еврозоне, особенно в Германии, на которую приходится треть европейского производственной деятельности. Для многих регуляторов этот спад оказался шоком, но Saxo считает, что это было предсказуемо. В последние кварталы мы, следуя показаниям опережающих индикаторов – особенно кредитного импульса – предупреждали своих клиентов и инвесторов о рисках снижения экономического роста в Европе.

Слабый кредитный импульс в Китае

У Еврозоны две основных проблемы: слабый кредитный импульс и замедление роста китайской экономики. Кредитный импульс Еврозоны, который является ключевым драйвером экономической деятельности, находится на уровне 0,4% от ВВП, что достаточно мало по сравнению с четырехлетним средним значением на уровне 0,8%. Анализ от страны к стране показывает, что риск разного роста в основных странах и на периферии Еврозоны снова становится актуален. Во Франции и Германии кредитный импульс положительный и находится на уровне 1,7% и 0,6% от ВВП соответственно. Напротив, кредитный импульс сильно снижается на периферии: в 4 квартале он был близок к нулю в Италии, а в Испании составляет -2,1% (чего не было с конца 2013 г.).

Это указывает на то, что начался более строгий кредитный цикл, особенно на периферии. Это плохо повлияет на внутренний спрос, ведь есть сильная корреляция с потоком новых кредитов в экономику, а в итоге плохо повлияет и на рост.

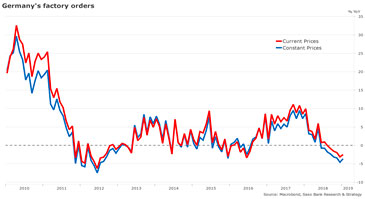

В довершение всего Еврозона, которая все сильнее полагалась на рост в Азии со времен финансового кризиса, сильно страдает от слабой экономической активности в Китае. Два графика ниже показывают снижение данных по экспорту в Германии; торговля, составляющая 46% ВВП страны, выглядит слабо. Объем заказов в немецкой промышленности при постоянных ценах снижается и приближается к наиболее печальному уровню 2012 года. Иначе говоря, мы смотрим на спад данных промышленного сектора на несколько месяцев вперед, а также на слабые настроения в автопроме. Если изучить данные еще подробнее, наиболее поразительным графиком является график соотношения роста экспорта Германии в Китай, который резко упал с начала 2018 года и сейчас также снижается.

Позитивным моментом является то, что Китай снова «открыл кран» кредитов с весны 2018 года. Мы ожидаем, что экономика Китая стабилизируется к третьему кварталу, а позитивный эффект в Европе настанет к четвертому кварталу 2019 года либо к первому кварталу 2020 года. При этом внутренние меры стимулирования экономики необходимо принимать на уровне всей Европы.

Денежно-кредитная политика: варианты

Как это часто бывает, все внимание сосредоточено на ЕЦБ. Чтобы выиграть время и избежать усиления сжатия, которое бьет по банкам Еврозоны, в марте ЕЦБ заявил о новом раунде TLTRO и об изменении политики «опережающей индикации», чтобы продлить срок своего первого подъема ставок до 2020 года. Мы считаем, что это лишь первый шаг в сторону более гибкой позиции. На сегодняшний день обсуждения среди наблюдателей ЕЦБ явно развиваются вокруг мысли о том, чтобы вернуть ставку репо на нулевой уровень. Обоснованием для этого является то, что выгода от отрицательных ставок достаточно мала; они в основном являются бременем для банков, что еще сильнее ослабляет наиболее слабые из них. Пока что положительное влияние ограничено и сильно зависит от структуры банков. Нормализация ставки репо была бы легким шагом для снижения давления на банковский сектор, если риск ухудшения сжатия возникнет снова.

Фискальный «толчок» во второй половине 2019 г.

Одних этих мер будет недостаточно для стимулирования роста. Они могут помочь дать толчок кредитному импульсу, чтобы он стал расти, но необходимы также и иные меры по поддержке спроса. Поскольку экономические данные продолжат разочаровывать нас в ближайшие месяцы, мы считаем, что новый консенсус по более мягкой фискальной политике будет достигнут в странах Европы во втором полугодии 2019 г. Накопленные негативные данные по Германии могут послужить идеальным спусковым крючком для запуска фискальной политики в Европе, направленной на увеличение роста. Если налоговое стимулирование составит 1% от ВВП Германии, это может привести к среднему увеличению результатов других европейских стран на 0,15% через два года. При этом наиболее сильное влияние почувствуют маленькие страны с открытой экономикой, граничащие с Германией: оно составит около 0,4% (по данным Беетсма (Beetsma), Джулиодори (Giuliodori) и Клаассена (Klaassen)[1]. Хотя сопутствующий эффект от налогового стимулирования обычно бывает незначительным, он в целом позитивен, а в сочетании с гибкой денежно-кредитной политикой ЕЦБ и кредитным импульсом Китая он может стать верным ответом на текущие трудности.

Наши основные выводы по макроэкономике на второй квартал 2019 г.

- Еврозона показывает запоздалую реакцию на циклические спады на внутреннем рынке кредитования и на события в сфере торговли.

- Мы наблюдаем усиление рисков для роста на периферии Еврозоны и ожидаем, что Германия в этом году разочарует нас в плане роста.

В результате, вероятно, после выборов в Европарламент станут повышаться бюджетные траты и приниматься дальнейшие стимулирующие меры. Это будет сложный период для ЕЦБ, которому предстоит найти себе нового президента.

[1] См. Р. Беетсма, М. Джулиодори и Ф. Клаассен «Сопуствующее влияние фискальной политики на торговлю в Евросоюзе: панельное исследование» (Beetsma, R., Giuliodori, M. and Klaassen, F., “Trade spill-overs of fiscal policy in the European Union: a panel analysis”), Economic Policy, том 21, выпуск 48, 2006 г.,сс. 640–687