В прошедшем году перед Банком России встало много новых срочных задач, отодвинувших финальное очищение банковского сектора. Тем не менее численность российских банков все равно сократилась. Аналитический центр Банки.ру изучил банковский сектор и в исследовании рассказал о причинах этого сокращения, а также спрогнозировал финансовые показатели банков и сценарии развития сжатия рынка в 2023 году , сообщает banki.ru .

Как сокращался банковский сектор в 2022 году

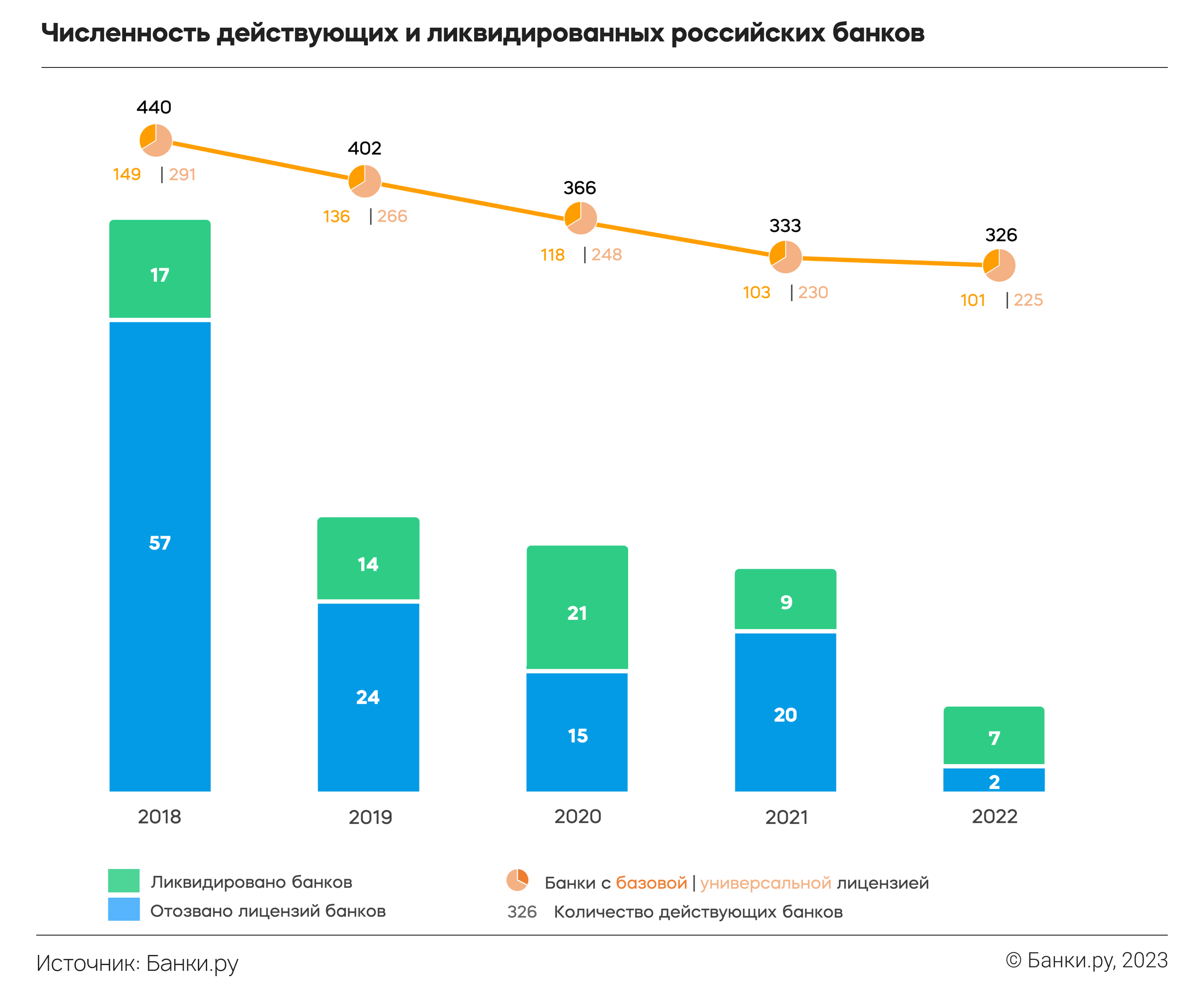

Вслед за двумя годами пандемии COVID-19, которые показали схожий темп сокращения банков в российской банковской системе, пришел еще один тяжелый для экономики страны 2022 год. Однако с российского рынка за прошедший год ушли лишь 9 банков, причем Банк России отозвал только две банковские лицензии (для сравнения: в 2021 году лицензии были отозваны у 20 банков, в 2020 году — у 15 банков, в 2019 году — у 24 банков). Остальные 7 банков ушли с рынка добровольно, 6 из них были ликвидированы в рамках присоединения к другим кредитным организациям:

- Запсибкомбанк и Бинбанк присоединены к БМ-Банку;

- «Кольцо Урала» присоединен к Московскому кредитному банку;

- банк «Восточный» и Банк НФК присоединены к Совкомбанку;

- РГС Банк присоединен к банку «Открытие»;

- «Квант Мобайл Банк» присоединен к Азиатско-Тихоокеанскому банку:

- чувашский Объединенный банк Республики ликвидирован без реорганизаций и слияний.

Итого на 1 января 2023 года в России насчитывалось 326 действующих банков, из которых 225 с универсальной лицензией, еще 101 — с базовой, предполагающей упрощенные требования к раскрытию информации и предоставлению отчетности.

Также в 2022 году добровольно ликвидированы расчетная небанковская кредитная организация (РНКО) «Синергия» и небанковская депозитно-кредитная организация (НДКО) «Лэнд Кредит», а лицензии лишилась небанковская кредитная организация «Единая Расчетная Палата».

В 2022 году Банк России зарегистрировал один банк (ООО «Еком Банк») и две небанковские кредитные организации (РНКО «Платежный конструктор» и РНКО «АзияПей»). На финансовое оздоровление в прошедшем году не было отправлено ни одной кредитной организации. Центробанк не ожидает повторения массовой санации 2014–2017 годов, но в экстренных случаях может снова привлечь ФКБС или даже новый фонд, который может быть создан за счет вложений самих банков.

Почему Центробанк отзывает лицензии

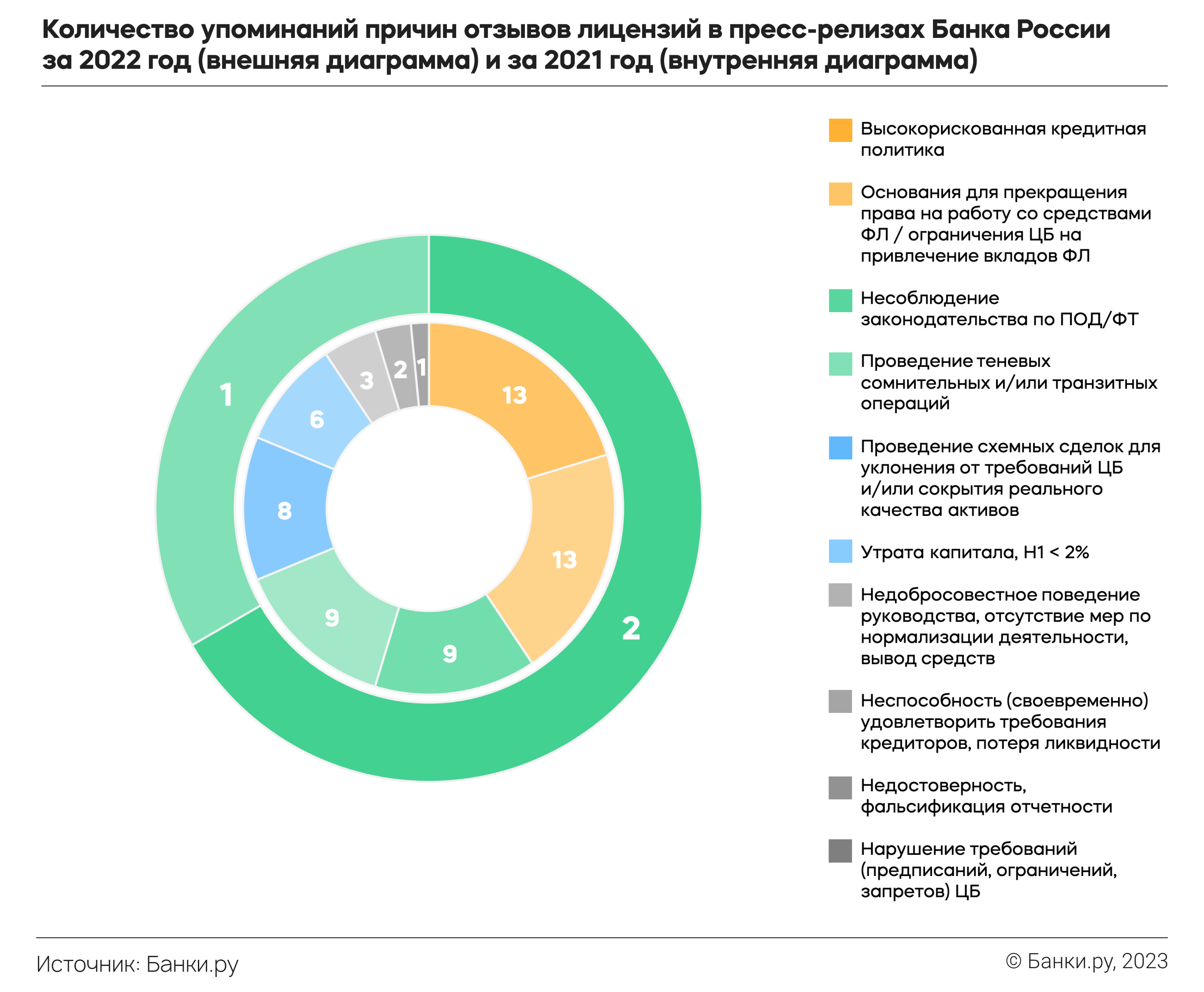

Так как отозванных лицензий было мало, оценить динамику лидирующих причин таких отзывов сложно. Лишь упомянем, что основные причины 2020 и 2021 годов — неадекватная оценка активов и недостаточное резервирование — в прошедшем году не повлияли ни на один из двух отзывов банковских лицензий.

В 2022 году из причин можно выделить дважды упомянутое нарушение требований законодательства в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма. В отношении банка ККБ упоминалось проведение сомнительных операций, связанных с обслуживанием теневого игорного бизнеса и нелегальных участников финансового рынка.

В 2021 году три банка лишились лицензии за непрозрачные расчеты между физлицами, нелегальными онлайн-казино и букмекерскими конторами. В этом направлении прослеживается работа регулятора по очищению и определенной централизации расчетов в области игорного и букмекерского бизнеса в России.

Отдельно отметим, что в последние годы в пресс-релизах Банка России почти не упоминается причина «существенное снижение (утрата) капитала, нарушение норматива достаточности капитала Н1 до уровня ниже 2%». В прошедшем году эта проблема не упоминалась вообще, в 2021 году упоминалась в 6 случаях при отзывах лицензий, в 2020 году — в 3 случаях, в 2019 году — в 10 случаях, в 2018 году — в 19 случаях.

Учитывая количество потерявших лицензию банков в прошедшем году, их доля в совокупных активах банковского сектора лишь немного превышает 0,01%. И Кросна-Банк, и Консервативный коммерческий банк не входили в 100 крупнейших кредитных организаций по размеру активов. Активы двадцати банков, лишенных лицензии в 2021 году, составляли 0,1% от суммы активов банковского сектора, в 2020 году — 0,05%. Это незначительная часть банковского сектора.

Какие проблемы будут у банков в 2023 году

Гораздо более сильно потрепали банковский сектор страны санкционные волны. Напрямую под санкции западных стран различной степени тяжести попали 23 банка, а многие другие потеряли в течение года возможность проводить операции в западных валютах из-за отказа от сотрудничества банков-корреспондентов. Тем не менее некоторые российские банки продолжают проводить платежи через систему SWIFT.

Отдельно можно упомянуть двусторонние потери из-за ухода с российского рынка платежных систем VISA и MasterCard, смягченные проведением их операций на территории РФ через российскую НСПК, а также работой платежной системы «Мир» и Union Pay, и невозможность заимствования средств на зарубежных рынках капитала.

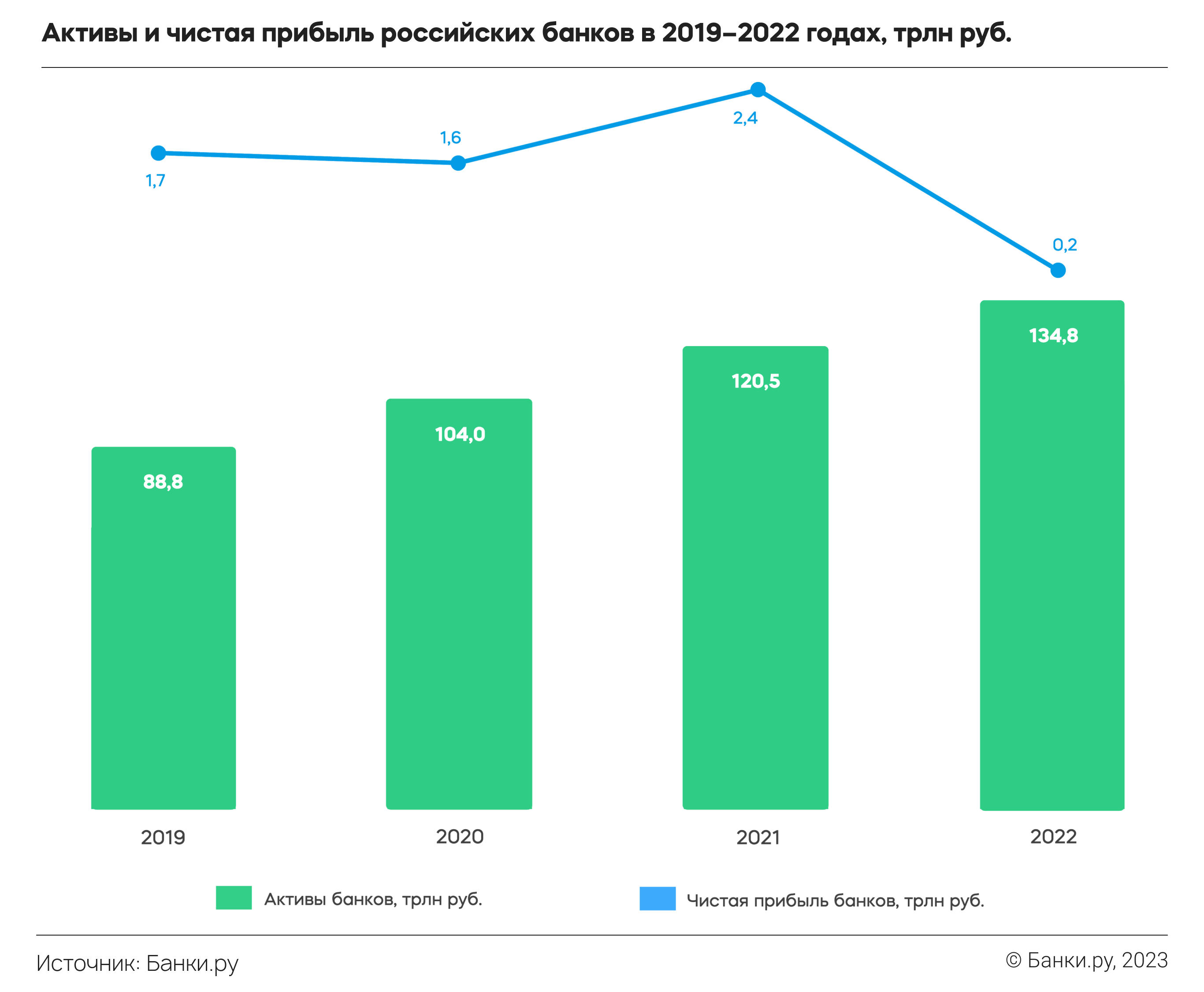

По официальным данным, прибыль российского банковского сектора в прошедшем году составила лишь 203 млрд рублей. Это худший финансовый результат за семь лет. При этом прибыль одного Сбербанка по итогам 2022 года составила 300 млрд рублей. Для сравнения: в 2021 году российские банки заработали 2,4 трлн рублей чистой прибыли.

Отметим своевременные действия Банка России в кризисные пики: валютные ограничения, позволившие смягчить отток средств из банков, аккуратная работа с ключевой ставкой, регулятивные послабления для банков в острую фазу кризиса.

Как изменятся финансовые показатели банков в 2023 году

Исходя из доступных данных и прогнозов государственных ведомств, включая Центробанк, в ближайший год существенного развития и восстановительных рекордов мы не ожидаем. Руководитель департамента банковского регулирования и надзора Банка России Александр Данилов предположил, что если сектор не столкнется с новыми потрясениями, в 2023 году банки заработают более одного триллиона рублей.

Прогноз Аналитического центра финансового маркетплейса Банки.ру несколько скромнее, но тоже ориентирован на развитие и учитывает отсутствие мощных политических и экономических шоков. При таком развитии событий российские банки покажут чистую прибыль в диапазоне 0,7–0,9 трлн рублей в 2023 году.

При этом потенциальные кризисные факторы в этом году сохранятся. Завершенный цикл смягчения процентной политики не даст разгонять кредитование за счет ставок. Смягчение внесудебной процедуры банкротства для граждан и нововведения относительно кредитных каникул для мобилизованных и их семей будут влиять на достаточно жесткие условия для потенциальных заемщиков, попадающих в эту категорию, что будет оказывать давление на динамику кредитования. Но, разумеется, ключевой сложностью для российских банков останется нестабильность потребительских настроений в условиях геополитической неопределенности.

По 2022 году видно, что размер активов, несмотря на все сложности, увеличился даже существеннее, чем в ковидном 2020 году. Поэтому динамика активов даже при замедлении кредитования будет уверенно положительной в 2023 году, но вряд ли существенно превысит прошлогодние показатели.

Как изменится численность банков

Численность банков будет сокращаться, как и в прошедшем году, в большей степени за счет добровольной ликвидации. С рынка уже в 2023 году могут уйти несколько некрупных зарубежных банков, для которых бизнес в России незначителен. Пока уход через продажу активов для зарубежных владельцев ограничен, крупные иностранные банки продолжат работать на российском рынке, чтобы резко не потерять доходы. Хотя постепенное сокращение, сворачивание бизнеса некоторых из них — очевидный вектор развития ситуации.

Продолжится и консолидация банковского сектора — крупные банки, в том числе с государственным участием, будут и в текущем году присоединять дочерние организации.

Можно ожидать несколько отзывов лицензий или же добровольной их сдачи от небольших и средних кредитных организаций из-за ограниченных возможностей для пополнения ликвидности и докапитализации.

Всего Аналитический центр Банки.ру ожидает в 2023 году уход с российского банковского рынка 15–25 банков.

Источник banki.ru