В Казахстане стартовал двухдневный 4-й Международный ПЛАС-Форум "Финтех без границ. Цифровая Евразия", участники которого рассказали о трендах и рисках финтех-рынка, а также о том, что кроется за обычными переводами и платежами, сообщает zakon.kz.

Совершать оплаты через QR-код или покупать что-либо онлайн, или проводить деньги в другую страну, нажав всего лишь на одну кнопку в мобильном приложении, – все это сегодня стало для нас совсем привычным делом. А ведь на самом деле за этими финансовыми технологиями скрывается очень сложный механизм, вовлекающий сотни информационных систем, а за каждой транзакцией стоит многотысячная армия очень большого количества стейкхолдеров. И что бы вы ни делали, какие бы финансовые операции не осуществляли, везде находится национальная платежная структура, где, собственно, и происходят окончательные расчеты. Об этом мало говорят и еще меньше задумываются. Поэтому и интересны те детали, которыми поделились в своих выступлениях участники форума "Финтех без границ. Цифровая Евразия", рассказывая о том, какие существуют барьеры, которые мешают развитию финтех-индустрии в Казахстане, какие цели преследует Нацбанк и как, собственно, в стране развиваются платежные системы. И, конечно, только взглянув на детальный расклад, понимаешь, какая работа была проведена на самом деле за последние пять лет.

Немного статистики: как устроена безналичная экономика Казахстана

Основа любой инфраструктуры – это платежные системы. По словам начальника Управления политики платежных систем Департамента платежных систем Национального банка РК Арлена Молдабекова, в Казахстане национальная платежная система представлена межбанковской системой перевода денег (RTGS).

Также у нас есть:

- система межбанковского клиринга (розничные платежи на нетто основе);

- система массовых электронных платежей (быстрые гарантированные платежи).

И два новых инструмента, которые были запущены в прошлом году. И Нацбанк сейчас ведет работу над масштабированием этих систем:

- межбансковская система платежных карточек (карточный свитч);

- система мгновенных платежей (мгновенные платежи и переводы по упрощенным реквизитам).

Также платежный рынок – это, конечно, частные платежные системы. Это системы денежных переводов и карточные платежные системы. В Казахстане такими поставщиками платежных услуг является 21 банк второго уровня и 115 небанковских платежных организаций, которые проходят аккредитацию в Нацбанке и осуществляют свою деятельность на основании учетной регистрации в Нацбанке. Они занимаются приемом наличных платежей, обработкой платежей в электронном формате и операциями с электронными деньгами.

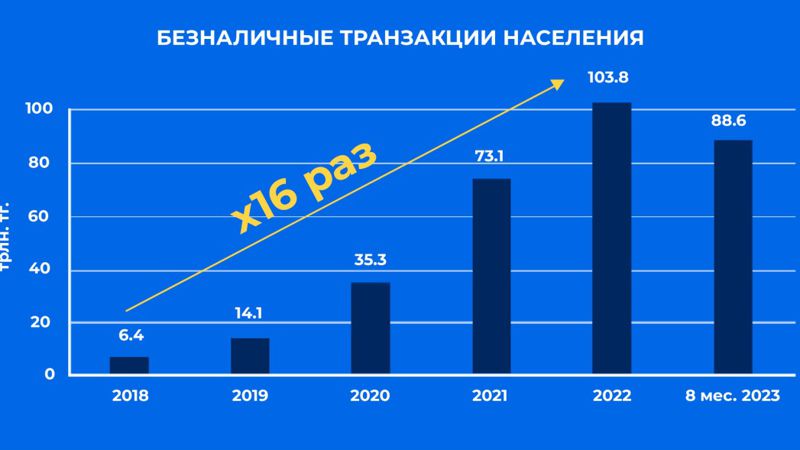

Начиная с 2018 по 2022 год безналичные транзакции населения увеличились в 16 раз. Так, если в 2018 году пользователи проводили транзакции на сумму в 6,4 трлн тенге, то на конец 2022 года это число выросло до 103,8 трлн тенге. По итогам 8 месяцев 2023 года – 88,6 трлн тенге.

При этом доля трансграничных платежей в розничном товарообороте составляет 83%. В 2018 году она составляла порядка 40%.

Также растет и карточная инфраструктура. Количество POS-терминалов выросло в 7 раз. При этом число предпринимателей, принимающих безналичные платежи, выросло в 8 раз за последние пять лет.

Однако, по словам спикера, самым активно развивающимся инструментом являются онлайн-платежи, которые за тот же период выросли в рекордные 45 раз, и их доля увеличилась на 40 п. п.

"Интернет-платежи, интернет-банкинг сейчас у нас, наверное, является основным инструментом получения банковских финансовых сервисов. Доля активных пользователей интернет и мобильного банкинга за пять лет выросла в 7 раз", – отметил Арлен Молдабеков.

Весьма наглядно, по его словам, статистика показывает, как развивается рынок карточной системы:

- в 2017 году количество операций по снятию наличных денег составляло 54%, при этом объем операций по снятию наличных денег составлял 80%;

- в 2023 году количество безналичных операций составляет 98%, а объем безналичных операций – 86%.

Если еще недавно все услуги были доступны через бумажные документы, через банковские отделения, то сегодня потребителям финансовых услуг нет нужды идти в отделения и нести кипу бумаг. Да и пластиковыми платежными карточками тоже пользуются все меньше и меньше, предпочитая расплачиваться через мобильные приложения.

Основной инструмент – это мобильный банкинг, где доступны практически все услуги для потребителей:

- платежи и переводы (цифровые карты, мгновенные переводы, QR-оплата, интернет-эквайринг, бонусы/кэшбэки),

- финансы (кредиты и депозиты, рассрочки (BNPL), инвестиции, страхование),

- государственные услуги (цифровые документы, налоги/штрафы/долги, социальные выплаты, регистрация ИП, оформление транспорта),

маркетплейсы (Travel, E-Commerce, E-Grocery, Онлайн сервисы).

"Если говорить о причинах и драйверах роста безналичных платежей, то мы как регулятор считаем, что это определенно заслуга не одного госоргана или субъекта рынка, а, безусловно, комплексная работа. Правительство предоставляет возможность получения госуслуг, интеграции финорганизаций с их сервисами. Нацбанк предоставляет инфраструктуруьрельсов, по которым проводятся платежи, осуществляются операции. И, конечно, банки второго уровня, предоставляющие свою инфраструктуру, удобную для потребителей рынка финансовых услуг", – отметил Арлен Молдабеков.

Особенности цифровой финансовой инфраструктуры

Создание цифровой финансовой инфраструктуры – это следующий этап в создании национальной платежной системы. Это и новый этап для финтеха, над которым сейчас работают Нацбанк и Национальная платежная корпорация.

Здесь национальная платежная система состоит из нескольких сегментов:

- системы мгновенных платежей;

- межбанковской системы платежных карточек (обработка локальных карточных операций);

- системы межбанковского клиринга (клиринг розничных платежей и переводов);

- межбанковской системы перевода денег (валютные расчеты в реальном режиме времени).

Также работа ведется в следующих сегментах:

1. Платформы Open API, куда входит система управления персональными и финансовыми данными потребителей и Open Banking (доступ к финансовым услугам и счетам с помощью приложений сторонних финансовых организаций).

2. Платформа цифрового тенге (платежи и переводы новой формы денег на базе технологии распределенного реестра).

3. Антифорд-центр (обмен информацией по мошенническим транзакциям).

4. Центр обмена идентификационными данными (удаленная индетификация и верификация личностями).

Барьерные рифы в море цифровых финансов

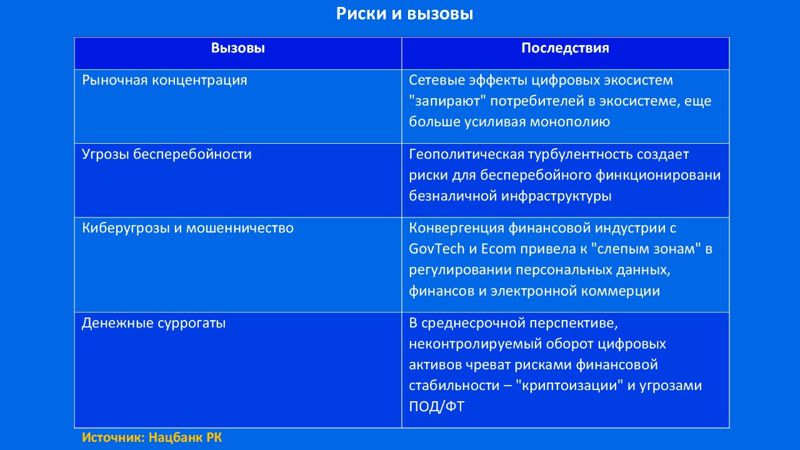

Как отметил в свою очередь председатель правления "Национальная платежная корпорация Казахстана" Бинур Жаленов, вместе со всеми плюсами и преимуществами активного проникновения безналичной экономики, безусловно, встречается и ряд новых вызовов и рисков.

"Они связаны с рыночной концентрацией, потому что сейчас банковские или платежные организации стали больше, чем просто финансовые организации. Сейчас это полноценные цифровые экосистемы, которые обладают своими цифровыми эффектами. И, безусловно, в условиях цифровой экономики рыночная власть этих экосистем иногда чуть выше, чем хотелось бы нам для баланса. И очень важно здесь найти баланс, чтобы продолжала развиваться конкуренция", – пояснил Бинур Жаленов.

Над вызовами бьются и другие игроки международных финансовых систем

Аналогичные вызовы не только у нас в стране, но и по всему миру. Спикер отметил, что здесь есть два подхода. Первый – включить режим жесткого ручного регулирования, когда введение различных правил и сложных законов, обычно приводит к серьезным последствиям – к уничтожению предпринимательской инициативы и инноваций.

Второй подход – это создание равных условий и возможностей для всех. И осуществляется в основном через демократизацию инфраструктуры.

"Поэтому 79 национальных юрисдикций внедрили системы мгновенных платежей (Fast Payments). Цифровые валюты – это тоже реальность. На сегодня 94 центробанка мира изучают внедрение национальных цифровых валют CBDC. 30% – это прогнозируемая доля цифровых платежных инструментов к 2027 году", – заметил Бинур Жаленов.

Он рассказал, что с учетом геополитических рисков, которые сейчас присутствуют, многие государства начали региональные интеграции для осуществления трансграничных платежей. Ярким примером тому является Юго-Восточная Азия, где государства региона интегрируют свои национальные платежные системы, чтобы обеспечить бесперебойность трансграничных платежей. Страны Европы также активно объединяются. Это устойчивый тренд, который будет и дальше развиваться.

Внедрение национальных платежных систем обеспечивает цифровой суверенитет, сокращает транзакционные издержки и демократизирует инфраструктуру для стимулирования конкуренции. Существуют системы, близкие к нам. Так, в России это внедрение карточной системы "Мир", системы быстрых платежей и цифрового рубля (пилотный проект) позволили обеспечить бесперебойность безналичных платежей после событий февраля 2022 года.

В Бразилии в 2020 году была запущена система быстрых платежей PIX, которая за два года захватила 30% доли рынка, удешевив транзакции в 2,5 раза и открыв возможности для более чем 20 новых игроков. Резервный банк Индии внедрил цифровую финансовую структуру IndiaStarck в 2016 году. Это обеспечило рост проникновения безналичных платежей в два раза, в том числе охватывая регионы без интернета, граждан без банковского счета.

"Все эти три кейса объединяет то, что в корне это не какая-то одна система быстрых платежей или просто цифровая идентификация. Это единый организм. Национальная инфраструктура как конструктор позволяет участникам финрынка собирать отличные финтех-сервисы. И, наверное, все эти кейсы могут служить хорошим примером для нас", – резюмировал Бинур Жаленов.

Очевидно, что и казахстанские регуляторы прекрасно понимают, что нужна сбалансированная позиция в отношении цифровых активов, и что прошло время банальных запретов. А развитие национальной платежной системы и цифровой инфраструктуры – тренды, которые не переломить, поскольку весь мир движется в этом направлении. И здесь важно, чтобы наша национальная инфраструктура была адаптирована к этому правильным образом.

В заключение также напомним, что у нас цифровой тенге внедряется в три фазы до 2025 года. И уже в ноябре текущего года будет запущена первая фаза проекта. Также планируют запустить и информационный центр, и потребитель в одном приложении сможет увидеть все свои счета в разных банках.

Автор Алем Максудов

Источник zakon.kz