Дедолларизация затронет все страны, кроме США и Евросоюза. На этом фоне рынки ожидает высокая волатильность, а единственное прибежище для инвесторов – ультраконсервативные стратегии, считают в Атоне ,сообщает finversia.ru.

Тучи ещё сгущаются

Существует риск, что на горизонте 6-18 месяцев на глобальных рынках будут сгущаться тучи. Это связано с уникальной ситуацией в экономике: инфляция, которая может оставаться крайне высокой продолжительное время, и высокий долг у многих развитых стран. В таких условиях традиционные монетарные стимулы перестают работать: когда у вас высокая инфляция и экономика начинает скатываться, нельзя просто снизить ставки и напечатать деньги, потому что ставки и так уже низкие, а уровень долга исторически очень высокий, – описывает текущую ситуацию Элбек Далимов, руководитель отдела торговли акциями Атона.

К другим факторам эксперт относит дедолларизацию. Когда резервы отдельного ЦБ замораживаются, а другие страны по этой причине начинают пересматривать политику в плане своих резервов и торговли в валюте – это тоже несет риски для еврозоны и США:

– Даже небольшое смещение глобальной торговли из доллара или евро в другую валюту может привести к существенным переменам в экономике, которые могут вылиться в волатильность на глобальных рынках. Это небольшой риск, но его нужно учитывать. Поэтому сейчас фокус должен быть на низковолатильных активах.

Говоря о российском рынке акций, эксперт прогнозирует, что в среднесрочной перспективе он будет либо консолидироваться, либо дрейфовать ниже.

«Российский рынок акций в среднесрочной перспективе будет либо консолидироваться, либо дрейфовать ниже», – Элбек Далимов, Атон

Аналитик напоминает, что сейчас на рынке небольшие торговые объемы, и в такой ситуации на котировки может серьезно давить возможность перевода расписок в локальные акции, которая недавно появилась. Кроме того, есть фактор перестройки экономики на фоне санкций.

В таких условиях триггеров для роста российского рынка акций в краткосрочной перспективе нет. Но если говорить о долгосрочной перспективе, Россия занимает существенное место в глобальной сырьевой экономике, на которой все основывается. Эту экономику сложно ограничить санкциями – компании так или иначе адаптируются. И вот тогда российский рынок может начать расти. Нужно дождаться момента, когда цены акций снизятся, – предлагает аналитик.

По его словам, ориентиром выступает цены закрытия торговли 24 февраля:

Это те стрессовые уровни, на которых можно купить Газпром, Роснефть, Лукойл и другие акции на долгосрочную перспективу – 5+ лет, – советует эксперт.

Стагфляция уже учтена в ценах

На глобальном уровне главный фактор для будущей динамики рынков – это ДКП в исполнении ФРС.

– Можно заметить, что рынки закладывают в цены стагфляцию глобальной экономики или рецессию в отдельных ее сегментах, отмечает Алексей Каминский, главный эксперт по аллокации активов Атона.

В условиях стагфляции перед центральными банками встанет непростая задача: с одной стороны, нужно бороться с инфляцией, а с другой – не задушить и так замедляющийся экономический рост.

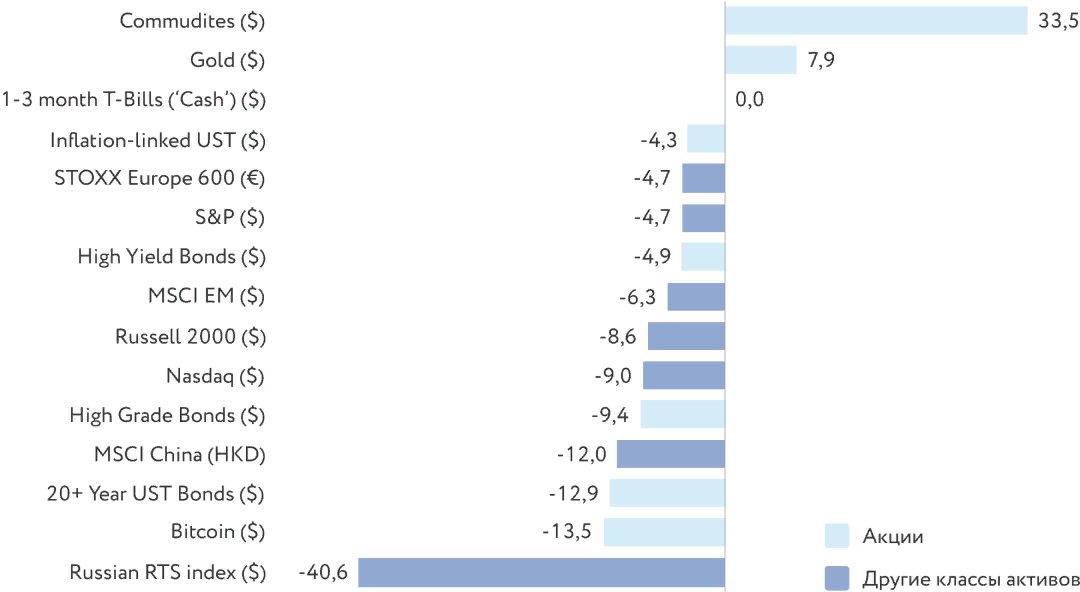

Доходность основных классов активов с начала 2022, %

Аналитик считает, что динамика мировой экономики в 2022–2024 годах очень напоминает восстановление мировой экономики после кризиса 2008 года:

– Можно предположить, что аналогичная ситуация будет и на финансовых рынках. То есть, динамика будет похожей на динамику после 2008 года, – прогнозирует Алексей Каминский.

«Динамика восстановления финансовых рынков будет похожей на динамику после 2008 года», – Алексей Каминский, Атон

Но есть и важное отличие текущей ситуации: со стороны ФРС инвесторы видят политику количественного ужесточения (QT), а не смягчения (QE). Это дополнительный фактор стресса для рынка бондов, а через него – для остальных классов активов. Безудержный приток средств прекратился, и теперь начинается их изъятие. Это всегда негатив для рисковых рынков».

Почему стоит рассмотреть золото и серебро

– Золото и серебро – это то, что сейчас нужно покупать в первую очередь, даже если оно уже есть в портфеле, считает Гарник Меликсетян, старший трейдер Атона.

Среди причин эксперт называет, в первую очередь, инфляцию. На прошлой неделе в США показатель CPI составил 8,5% год к году при ожиданиях 8,6%. Это самые высокие уровни за последние 40 лет. Также были опубликованы данные по производственной инфляции, которая составила 11,2% год к году при ожиданиях в 0,6%. Это говорит о том, что существует инфляция как со стороны спроса, так и со стороны предложения. ФРС уже не говорит о том, что это временно, а, наоборот, говорит об ускорении роста цен.

Другая причина заключается в том, что в периоды геополитической нестабильности спрос на золото растет со стороны физических лиц, инвесторов. В марте также центробанки наращивали долю золота в своих портфелях.

– Мы полагаем, что через год золото будет стоить $2500 за унцию, серебро же будет гораздо выше текущих уровней, но его мы предлагаем тем, кто готов к волатильности.

«Через год золото будет стоить $2500 за унцию, серебро – гораздо выше текущих уровней», – Гарник Меликсетян, Атон

Третья причина: данные PMI и другие опережающие индикаторы показывают нисходящий тренд, что говорит о замедлении экономического роста. Если проводить исторические параллели, можно вспомнить о 40-х годах (инфляция, долг, ВВП).

Эксперт советует покупать всё, что «связано с золотом». Например, на СПБ бирже есть Barrick Gold и Newmont, из российских бумаг – Полюс, Полиметалл. Также можно приобретать фьючерсы на золото, серебро.

Россия как Шри-Ланка

– Судя по ценам, Россия торгуется как Шри-Ланка. Я бы сказал, что это абсурдные цены, во многом вызванные техническими факторами. На мой взгляд, российские суверенные и корпоративные выпуски первого эшелона, прежде всего, крупных экспортеров, выглядят очень привлекательно даже с учетом возросших рисков. Если говорить о рисках операционных, думаю, что через какое-то время они решатся путем передачи глобальных сертификатов из Euroclear в НРД. Как бы абсурдно это ни звучало, на фоне падающих международных долговых рынков Россия на карте активов выглядит как редкое интересное «пятно», – отмечает Константин Глазов, старший управляющий активами УК «Атон-менеджмент».

Автор Федор Чайка

Источник finversia.ru