На американских площадках произошли незначительные изменения, Европа закрылась на подъеме, а большая часть индексов АТР ушла в красную зону , сообщает inbusiness.kz.

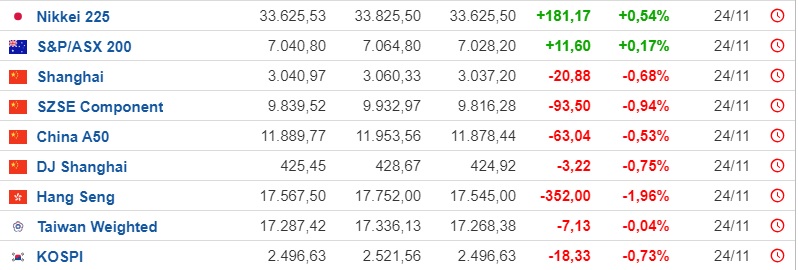

По окончании пятничных торгов из всех индексов Азиатско-Тихоокеанского региона в зеленом секторе оказались лишь японский Nikkei 225 (JP) и австралийский S&P/ASX .

Потребительские цены в Японии в октябре выросли на 3,3% в годовом выражении, говорится в отчете министерства внутренних дел и коммуникаций страны. Таким образом, темпы подъема ускорились по сравнению с 3% в сентябре и достигли максимума за три месяца. Аналитики ожидали в прошлом месяце повышения на 3,2%, по данным Trading Economics. Цены без учета свежих продуктов питания (ключевой показатель, отслеживаемый центробанком страны) в прошлом месяце выросли на 2,9% в годовом выражении после подъема на 2,8% в сентябре. При этом эксперты ожидали более сильного ускорения роста – до 3%.

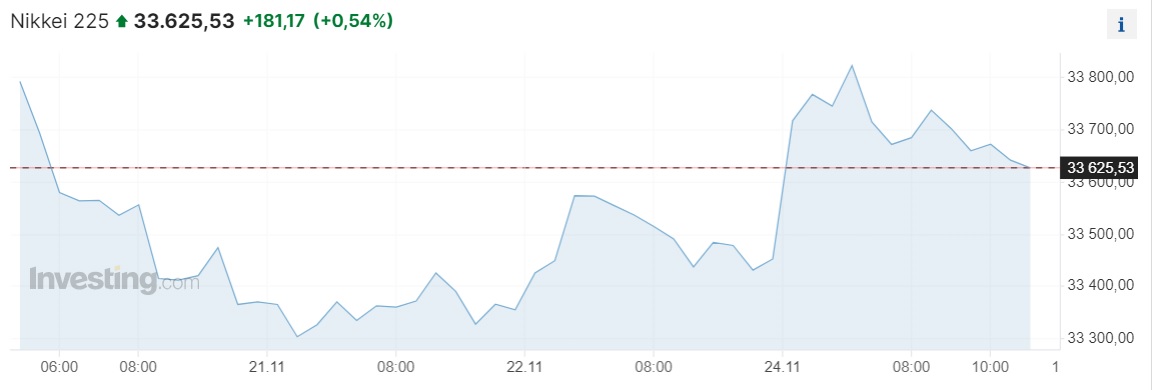

Японский индекс Nikkei 225 (JP 225) вырос за торговую сессию пятницы на +181,17 пункта, или на +0,54% за день, до 33 625,53 пункта, увеличившись по итогам недели на скромные +0,12%.

Существенный подъем котировок показали акции машиностроительной компании Mitsubishi Heavy Industries (+6,4%), химической Resonac (+4,4%), медиакомпании CyberAgent (+4,1%).

Выросла стоимость инвестиционно-технологической Softbank Group (+0,5%), фармацевтической Takeda Pharmaceutical Co. (+0,4%), автопроизводителей Nissan Motor (+2,1%) и Toyota Motor (+2,7%).

Китайский индекс Shanghai Composite (SSEC) завершил пятницу падением на -0,68%, до 3040,97 пункта. За неделю в целом SSEC потерял -13,4 пункта, или -0,44%.

Гонконгский Hang Seng Index (HSI) упал на -1,96%. Тем не менее по итогам всей прошедшей недели он увеличился на +0,55%, прибавив +96,00 пункта, до 17 567,50 пункта.

Акции Chow Tai Fook Jewellery упали в цене на -10,8%, став лидером снижения на Гонконгской фондовой бирже. Сеть ювелирных магазинов в первом финансовом полугодии (апрель-сентябрь) увеличила выручку на +6,4%, однако продажи в материковом Китае снизились на -0,6%, что разочаровало инвесторов, сообщает MarketWatch.

Кроме того, существенно подешевели бумаги автопроизводителей BYD и Geely: на 5,5% и 3,8% соответственно, автодилера Zhongsheng Group – на -6,7%, пивоваренной China Resources Beer – на -4,3%.

Котировки бумаг ретейлеров JD.com Inc. и Alibaba опустились на -1,9% и -1,4% соответственно, производителя потребительской электроники Xiaomi – на -2,9%.

В ходе торгов в понедельник, 27 ноября, все основные индексы АТР в минусе.

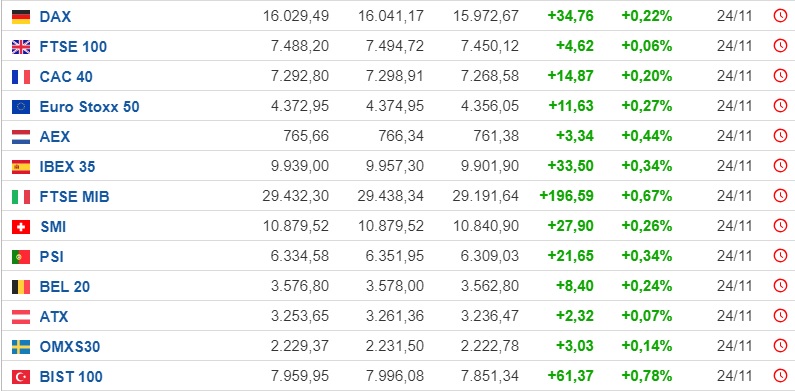

По итогам торгов в пятницу европейские фондовые индексы выросли на статданных и немногочисленных новостях компаний. Неделю назад также фиксирорвался позитив на фондовых площадках старушки Европы.

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 поднялся на +0,33%, до 459,98 пункта. За неделю рост составил +4,16 пункта, или +0,91%.

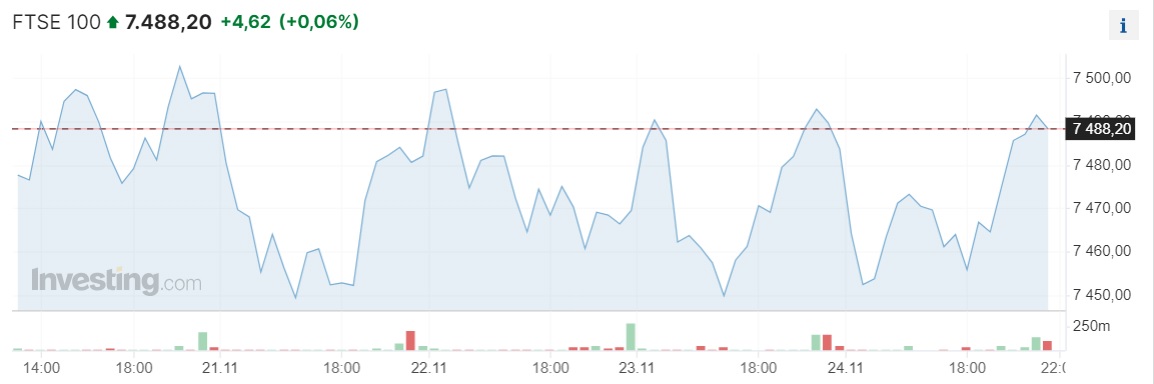

Британский FTSE 100 вырос на +0,06%.

Германский DAX подорожал на +0,22%, французский CAC 40 – на +0,20%, итальянский FTSE MIB – на +0,67%, испанский IBEX 35 – на +0,34%.

ВВП Германии в третьем квартале уменьшился на 0,1% по сравнению с предыдущими тремя месяцами, согласно опубликованным в пятницу окончательным данным Федерального статистического агентства (Destatis) страны. Результат совпал с предварительно объявленной оценкой. Аналитики также не ожидали пересмотра показателя, сообщает Trading Economics.

Индекс доверия германских предпринимателей к экономике страны, рассчитываемый мюнхенским Институтом экономических исследований (Ifo), увеличился в ноябре второй месяц подряд, но оказался чуть ниже ожиданий рынка на уровне 87,6 пункта. Значение индикатора составило 87,3 пункта по сравнению с 86,9 пункта в октябре.

Между тем индекс потребительского доверия в Великобритании в ноябре увеличился существенно сильнее ожиданий. Значение показателя поднялось до минус 24 пунктов по сравнению с минус 30 пунктов в октябре, сообщается в отчете GfK NOP Ltd. Эксперты в среднем прогнозировали подъем до минус 28 пунктов, по данным Trading Economics и FactSet.

"Европейский центральный банк достиг той точки, в которой он может взять паузу и оценить последствия уже проведенного ужесточения денежно-кредитной политики. Мы уже многое сделали. С учетом всех использованных инструментов мы можем внимательно понаблюдать за различными аспектами, включая зарплаты, прибыль компаний, ситуацию в налогово-бюджетной сфере и геополитику, и, конечно, за тем, как задействованные инструменты влияют на экономику, чтобы решить, что делать дальше", – заявила глава ЕЦБ Кристин Лагард на мероприятии Бундесбанка во Франкфурте.

В прошлом месяце ЕЦБ сохранил ключевые процентные ставки на прежнем уровне, отметив, что этот уровень поможет снизить инфляцию в еврозоне до целевой отметки в 2%, если удерживать его достаточно долго. В октябре инфляция в еврозоне составила минимальные за два года 2,9%, и в ноябре ожидается очередное снижение показателя. Экономика валютного блока сократилась на 0,1% в третьем квартале относительно предыдущих трех месяцев, однако ЕЦБ полагает, что рецессии удастся избежать благодаря восстановлению потребительских расходов.

"Битва еще не закончена, и мы не собираемся праздновать победу", – заявила при этом Лагард.

В начале торгов в понедельник, 27 ноября, европейские индексы показывают разнонаправленную динамику. Немецкий DAX, британский FTSE 100 и итальянский FTSE MIB в минусе. Французский САС и испанский IBEX 35 находятся на положительной территории.

На американских торговых площадках в пятницу, 24 ноября, было, если можно так сказать, скучновато. Рынок акций США начал укороченную сессию слабыми и разнонаправленными изменениями. Объем торгов на рынке акций был существенно ниже обычного из-за укороченной сессии и того обстоятельства, что многие трейдеры ушли на длинные выходные по случаю Дня благодарения. Как результат торговую сессию фондовые индексы завершили с умеренными и слабонаправленными изменениями сессии в пятницу, однако выросли по итогам четвертой недели подряд.

Укрепление наблюдалось в секторах здравоохранения, нефти и газа, а также финансов. Негативная динамика последовала со стороны секторов технологий, телекоммуникаций и потребительских услуг.

"Ралли с конца октября было довольно впечатляющим, и индексы за месяц отыграли все снижение с конца августа. Был ли подъем слишком сильным и слишком быстрым? Возможно", – отметил старший аналитик Trade Nation Дэвид Моррисон.

К тому же стоит отметить, что не было важных статданных или отчетностей крупных компаний.

На момент закрытия на Нью-Йоркской фондовой бирже Dow Jones поднялся на +0,33%, достигнув 3-месячного максимума (+1,27% за неделю).

Индекс S&P 500 поднялся на +0,06% (+1,00% за неделю).

Индекс NASDAQ Composite упал на -0,11% (+0,89% за неделю).

Как пишет investing.com, лидерами роста среди компонентов индекса Dow Jones по итогам пятничных торгов стали акции Johnson & Johnson, подорожавшие на +1,68 пункта (+1,11%), закрывшись на отметке в 152,50 доллара за акцию. Котировки Walt Disney Company выросли на +0,99 пункта (+1,04%), завершив торги на уровне 96,06 доллара за акцию. Бумаги Walmart Inc выросли в цене на +1,39 пункта (+0,90%), закрывшись на отметке 156,06 доллара за акцию.

Лидерами падения стали акции Apple Inc, цена которых упала на -1,34 пункта (-0,70%), завершив сессию на отметке 189,97 доллара за бумагу. Акции Nike Inc упали на -0,28 пункта (-0,26%), закрывшись на уровне 107,64 доллара за бумагу, а Microsoft Corporation снизились в цене на -0,42 пункта (-0,11%) и завершили торги на отметке 377,43 доллара за акцию.

Цена бумаг NVIDIA Corp. опустилась на -1,9% на слухах, что компания перенесла на первый квартал следующего года релиз новых микрочипов, предназначенных для технологии искусственного интеллекта.

Внимание рынка было направлено на крупных ретейлеров, включая Amazon.com Inc. (+0,02%), Walmart Inc. (+0,76%) и Target Corp (+0,74%). В конце недели в мире прошла "черная пятница" – один из самых загруженных дней для торговли благодаря масштабным скидкам.

Некоторые аналитики прогнозируют, что в этом году поведение потребителей в праздничный сезон будет больше напоминать доковидные годы, а значит, ретейлеры будут фиксировать более умеренные темпы роста продаж.

На Нью-Йоркской фондовой бирже количество подорожавших бумаг (2087) превысило количество закрывшихся в минусе (716), а котировки 100 акций практически не изменились. На фондовой бирже NASDAQ бумаги 2453 компаний подорожали, 957 снизились, a 117 остались на уровне предыдущего закрытия.

Напомним, что последнее в этом году заседание ФРС пройдет 12-13 декабря. В настоящее время вероятность того, что ключевая ставка останется без изменений на уровне 5,25-5,50, составляет 92,8% против 94,7% неделей ранее. Вероятность повышения ставки на 25 базисных пункта до 5,50-5,75% годовых, составляет 7,2% против 5,3% неделей ранее.

На премаркете понедельника, 27 ноября, основные американские индексные фьючерсы (декабрь 2023 года) торгуются в минусе.

Автор Семен Данилов

Источник inbusiness.kz