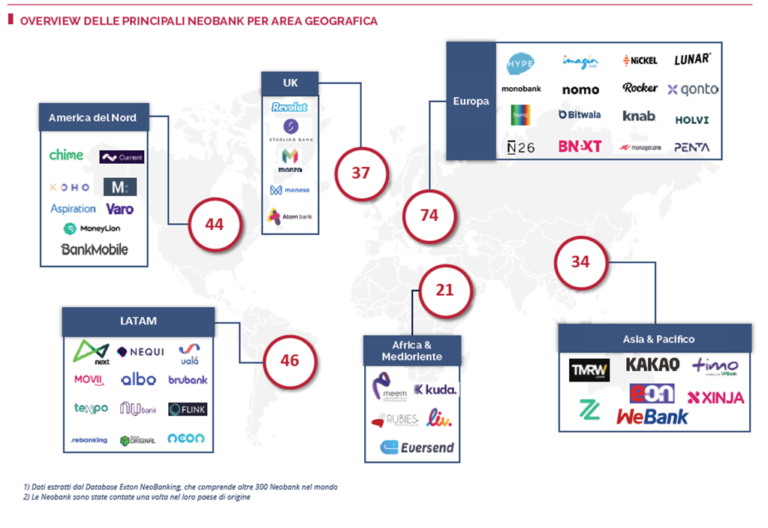

Больше всего необанков зарегистрировано в Европе.

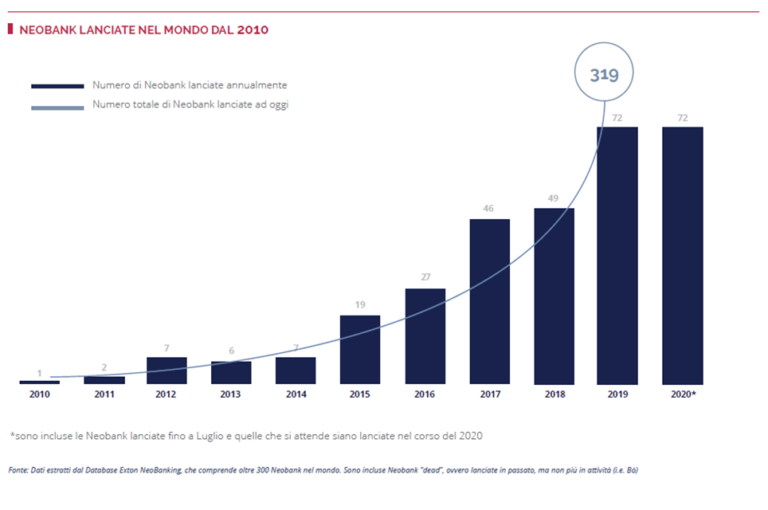

Любой, кто следит за развитием сектора финансовых услуг, наверняка отметил растущее количество новых игроков в Fintech, Insurtech и Regtech. Однако, если финтех-стартапы сосредоточены на решении конкретной проблемы, выявленной в секторе финансовых услуг, то необанки вместо этого запускаются как реальные конкуренты традиционных банков. Эта тенденция началась примерно в 2015 году. В 2019-м в мире родились более 70 необанков — это как если бы необанк запускался каждые пять дней. Тенденция сохранилась и в 2020 году. На сегодняшний день в мире насчитывается 256 необанков, а еще ряд готовятся к запуску.

Прирост количества необанков начиная с 2010 года

По данным Exton Consulting, Европа по-прежнему остается двигателем инноваций, где находятся три из пяти наиболее развитых рынков: Великобритания как центр необанкинга, за ней следуют Швеция и Франция. Только в Европе более 50 миллионов человек открыли счета в необанках.

При этом другие рынки быстро догоняют Европу — в первую очередь, Южная Корея и Бразилия, а также США. Китай, который с учетом его уникального развития трудно сравнивать с другими рынками, пока сложно превзойти по охвату клиентов финансовыми суперприложениями.

Количество необанков в мире в настоящее время составляет 256, еще ряд запустятся вскоре после получения лицензии

Однако успех необанкам не дается легко. Многие игроки в основном полагаются на комиссию за совершение платежей и уязвимы перед растущими невыплатами по кредитам. С 2015 года было ликвидировано более 30 необанков, и их число, вероятно, увеличится по мере роста пандемии. Это подтверждает недавний уход с рынка австралийской компании Xinja.

«В своем стремлении к монетизации отношений с клиентами необанки извлекли первый урок: комиссии за платежные транзакции, плата за подписку на премиум-аккаунт или открытые банковские комиссии от брокерских услуг сторонних организаций в большинстве случаев будут недостаточны для получения прибыли или выхода за пределы операционной безубыточности. Мы ожидаем, что необанки будут предлагать дополнительные продукты, чтобы получать прибыль», — отмечается в отчете.

По мнению экспертов, переход к цифровому кредитованию может предоставить такую возможность. Еще вариант — преобразование продукта за пределы финансовых услуг путем разработки суперприложения. Третий возможный путь к прибыльности необанков — это предоставление инвестиционных услуг, то есть превращение в так называемых необрокеров и предоставление онлайн-брокерских счетов и более простого способа управления акциями или фондами.

Источник psm7.com