Доля необслуживаемых кредитов физических лиц снижается только в процентах, а темпы выдачи займов растут быстрее доходов казахстанцев.

26 июня Касым-Жомарт Токаев подписал указ о мерах по снижению долговой нагрузки граждан. Речь идёт о почти 500 тысячах казахстанцев: им либо спишут весь долг по потребительскому беззалоговому займу либо его часть – сумма в обоих случаях не должна превышать 300 тысяч тенге.

Деньги на списание долгов банкам и микрофинансовым организациям дадут из бюджета, а большую часть пеней и штрафов (по состоянию на 1 июля 2019-го) спишут сами финансовые институты. Вызвана эта мера, как говорится в комментарии к указу, ростом долговой нагрузки на казахстанцев при снижении реальных доходов. В результате "люди не знают, как рассчитаться с долгами по кредитам". Возможно, часть этих кредитов проблемная, то есть должник имеет просрочки по выплатам, пеню, штрафы. Кроме того, гарантий, что население после списания долгов вновь не возьмёт кредиты, нет.

Informburo.kz разбирается, кто останется в выигрыше после решения "долгового" вопроса в Казахстане.

Почему появился указ о списании кредитов?

В комментарии к указу говорится о прямой поддержке около 500 тысяч казахстанцев с потребкредитами. При этом граждан с такими займами значительно больше. По данным Национального банка, должниками по беззалоговым займам являются более 5 млн человек, а долг по ним превышает 4 трлн тенге. Из этой суммы займов казахстанцев на банки и микрофинансовые организации приходится порядка 3,6 трлн тенге, а на кредитные организации так называемого нерегулируемого сектора, к которому относятся онлайн-кредиторы, кредитные товарищества и ломбарды, – около 420 млрд.

Опрошенные Informburo.kz экономисты в целом одобряют появление указа о списании части потребкредитов, оценивая его с социально-идеологической стороны, но не видят в нём значительного экономического смысла.

"Указ Токаева, скорее, социальный, политический, и в самом начале президентского срока и в нынешней экономической и социальной ситуации – вполне оправданный. Думаю, эта мера нужна для снятия напряжения с ряда слоёв населения и подтверждения ранее озвученной социальной направленности нового курса. Основные NPL в банках – это корпоративные, поэтому на уровень NPL по рынку никак не повлияют", – считает экономист Расул Рысмамбетов.

Генеральный директор Damu Capital Management Мурат Кастаев отмечает, что мера по снижению долговой нагрузки "глобально на кредитный рынок не повлияет". "Озвученная Правительством сумма в 105 млрд тенге – небольшая по отношению к совокупной кредитной задолженности физических лиц, а это порядка 6,5 трлн тенге", – говорит эксперт.

"Данная акция отразится на банках нейтрально, поскольку затронет не более 3% от объёма потребительских кредитов", – считают в Ассоциации финансистов Казахстана.

До выхода указа, 21 июня в кулуарах Сената Парламента заместитель председателя Нацбанка Олег Смоляков заявлял, что большая часть потребительских кредитов обслуживается заёмщиками и "не представляет существенных рисков". По его словам, задолженность каждого заёмщика в этом секторе в среднем составляет более 800 тысяч тенге, то есть практически пять среднемесячных номинальных заработных плат. При этом у большей части заёмщиков – 84% – средний уровень долговой нагрузки составляет 250-300 тысяч тенге, а ежемесячный платёж – 8,5 тысяч тенге.

Помочь проверить положение дел в беззалоговом потребкредитовании могла бы статистика. Но данных по этому сектору в разрезе доходов заёмщиков или состояния кредитного портфеля в открытом доступе нет. И Нацбанк такую статистику не ведё.

Растёт ли количество "проблемных" кредитов?

Есть общие данные по объёмам: "Первое кредитное бюро" приводит данные по банкам, МФО и онлайн-кредитам. По ним к апрелю 2019 года доля беззалоговых потребкредитов в розничном кредитовании физических лиц составила 54,7%. Общая задолженность казахстанцев была на уровне 6,2 трлн тенге, из них по потребкредитам – около 3,5 трлн.

В начале 2018 года доля потребзаймов в кредитовании физлиц составляла 2,6 трлн (49,7%) из общей задолженности в 5,25 трлн тенге. Рост именно потребкредитов за год и пять месяцев составил более 1 трлн тенге. При этом нужно отметить, что средняя ставка по кредитам для физических лиц в мае 2019-го была 18,1%. Сюда входят потребительские займы, ипотека, автомобильное кредитование и прочие. Обычно по потребительским кредитам ставки выше (в среднем 20,4% годовых по данным Нацбанка).

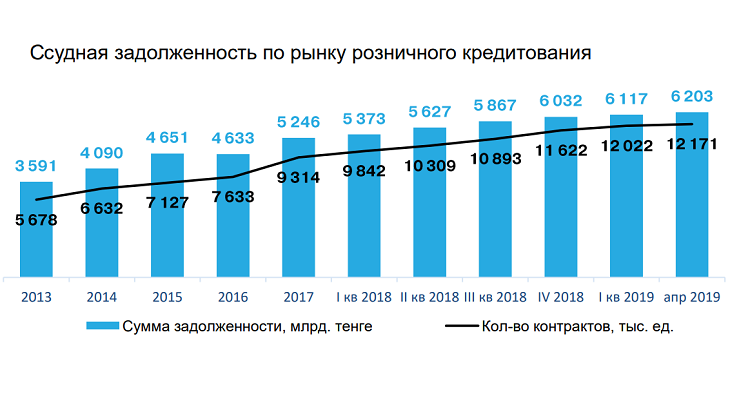

Статистика показывает, что розничное кредитование физлиц стабильно растёт по всем секторам, включая и потребительские кредиты, и ипотеку, и автокредиты. При этом с 2015 года по апрель 2019-го выросли как общий объём выданных кредитов, так и число кредитных контрактов.

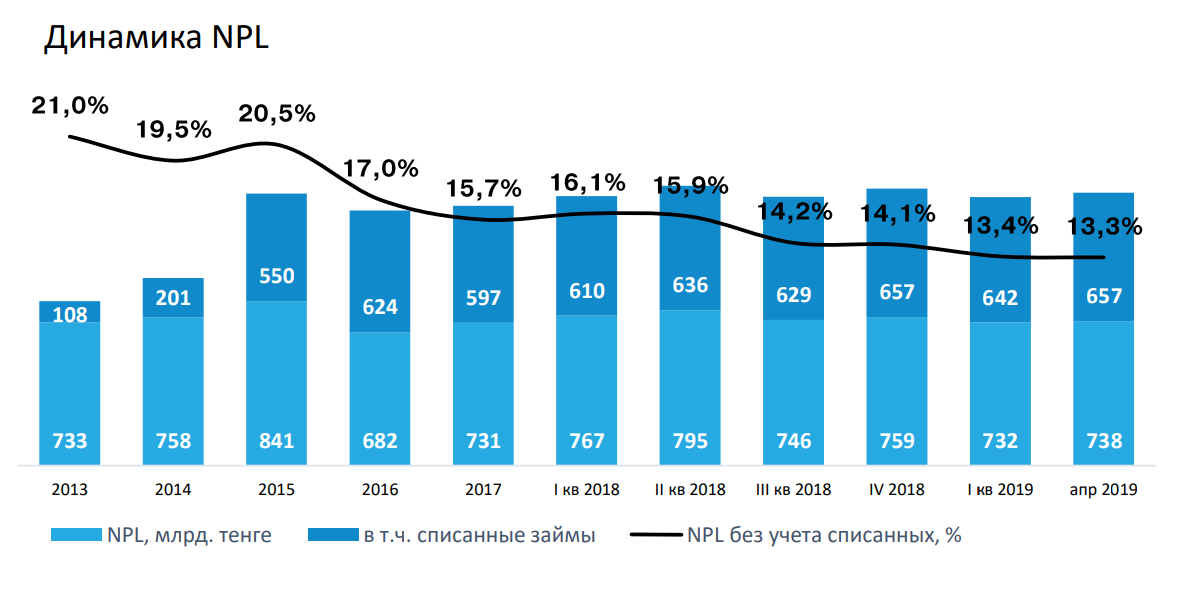

Как постоянно сообщают банки и Национальный банк, доля "плохих" кредитов, то есть с просрочкой по платежам 90+ дней снижается. В апреле 2019-го, по данным Первого кредитного бюро, уровень NPL в рознице был 13,3%.

В абсолютных величинах изменения незначительны. В 2015-м было 1 391 млрд тенге списанных и NPL-займов, в апреле 2019-го их стало даже немного больше – 1 395 млрд. Другими словами, хотя относительный объём "плохих" или токсичных займов в розничном кредитовании в процентах снижается, в абсолютных цифрах он не меняется с 2015 года, а объёмы кредитования растут.

Ситуация может развиваться таким образом в трёх случаях.

- Первый – казахстанцы стали более дисциплинированными, и с 2015 года стали исправно платить за кредиты.

- Второй вариант – в Казахстане физически выросло число заёмщиков, которым стали доступны займы, то есть увеличилась рабочая сила. Однако, по данным комитета по статистике Министерства национальной экономики, в 2015 году в Казахстане рабочая сила составляла чуть менее 8,89 млн человек, а в первом квартале 2019-го – порядка 9,03 млн. То есть рост здесь – 1,57%.

- Третий вариант – рост доходов населения. По официальной статистике, средняя номинальная зарплата – без корректировки на инфляцию – в 2015 году была немногим более 126 тысяч тенге, а по итогам первых трёх месяцев 2019-го – 168 тысяч. Показатель вырос на треть. При учёте инфляции цифры будут меньше. По данным Счётного комитета, лишь в 2018 году впервые с 2014 года отмечен рост заработной платы населения в реальном выражении на 2,3%. При этом розничное кредитование физлиц с 2015-го по апрель 2019-го выросло более чем на 33%. А одно только потребительское беззалоговое кредитование с 2016-го по апрель 2019-го выросло на 45% – с 2,33 до 3,5 трлн тенге. С 2015 года, очевидно, больше, но последние открытые данные "Первого кредитного бюро" можно высчитать только на 2016-й.

Закономерный вопрос: как так вышло, что при росте кредитования в абсолютных цифрах с 4,651 трлн тенге до 6,117 трлн тенге с 2015 по 2019 год (около 40%) и росте количества заёмщиков с 7127 до 12 тысяч (около 70%) количество "плохих" кредитов в абсолютных цифрах осталось неизменным?

В "Отчёте о финансовой стабильности Казахстана за 2015-2017 годы" Нацбанк пишет, что "на протяжении нескольких лет фактически неработающие займы не всегда отражались банками в отчётности как проблемные". Связано это с нежеланием банков признавать убытки по займам и отсутствием такой возможности из-за недостаточного уровня капитализации банка для покрытия рисков. В документе регулятора, кроме того, говорится, что, например, вызывает сомнения примерно 75% фактов продления срока погашения по займам корпоративного сектора. В 30% случаев пролонгация была проведена после окончания срока погашения по договору, в 45% случаях – за месяц до окончания срока погашения.

Возможно, такая же ситуация есть и в кредитовании физических лиц. Иначе объяснить постоянство величины "плохих" кредитов практически невозможно. Их объём показывает завидную стабильность, начиная с 2015 года, несмотря на внешние и внутренние экономические шоки и катаклизмы, включая девальвацию, держится на уровне 1,3 трлн тенге с небольшими не более 5% отклонениями в ту или в другую сторону.

Кто получит выгоду от указа?

Указ президента официально заявлен как одна из мер социальной поддержки, а именно помощь гражданам, у которых возникли проблемы с погашением беззалоговых потребительских займов. Документ можно условно разделить на две части.

Первая – это полное или частичное списание задолженности по беззалоговым потребительским займам. Коснётся это казахстанцев, которые относятся к социально уязвимым слоям населения:

- многодетные семьи;

- семьи, получающие выплаты по случаю потери кормильца;

- семьи, имеющие детей-инвалидов, инвалидов с детства старше 18 лет;

- получатели государственной адресной социальной помощи;

- дети-сироты;

- дети, оставшиеся без попечения родителей, не достигшие 29 лет, потерявшие родителей до совершеннолетия.

Вторая часть указа – это списание начисленных штрафов и пени по состоянию на 1 июля текущего года. Распространяется она на 5 млн казахстанцев, у которых есть беззалоговые потребкредиты. Окончательное число тех, кому спишут пени и штрафы, станет известно после сопоставления списков должников банками и Министерством труда и социальной защиты населения (об этом механизме ниже).

Эксперты говорят, что помимо простых граждан, выгоду получат и банки с микрофинансовыми организациями. "Думаю, он нужен для снятия напряжения с ряда слоёв населения и подтверждения ранее озвученной социальной направленности нового курса", – подчёркивает Расул Рысмамбетов.

Другой эксперт – экономист Мурат Темирханов заметил, что мера по снижению долговой нагрузки прозвучала неожиданно. "Однозначно, она направлена на оказание госпомощи социально уязвимым слоям населения, и это можно только приветствовать. Однако по способам оказания такой помощи возникает ряд серьёзных вопросов", – говорит эксперт.

Прежде всего, по мнению Мурата Темирханова, это касается справедливости распределения такой социальной помощи и источников финансирования предстоящих расходов. В 2018 и 2019 годах произошло резкое увеличение социальных расходов госбюджета. Для финансирования этих затрат Правительство увеличило использование средств Национального фонда, поскольку налоги и другие доходы бюджета растут гораздо медленнее.

Мурат Кастаев, генеральный директор Damu Capital Management, отмечает, что позитивная сторона для финансовых институтов в том, что более половины кредитов социально уязвимых слоёв населения будут погашены полностью. Так будет исключён риск их невозврата.

Если рассмотреть все потребительские (включая и беззалоговые) займы в разрезе банков, то наибольший их объём был у Kaspi – более 1 трлн тенге. В пятёрку лидеров в этом секторе также входят Народный банк с 706 млрд, казахстанский Сбербанк – 242 млрд, Банк ЦентрКредит – 132 млрд и АТФБанк – 126 млрд тенге. Такие данные приводит издание Kursiv.kz со ссылкой на представителя Ассоциации финансистов Казахстана Рамазана Досова. Можно предположить, что эти банки смогут выиграть более других при возврате государством денег за кредиты казахстанцев.

По мнению экономиста Мурата Темирханова, для кредитных организаций такая социальная помощь со стороны государства – это прямая прибыль. По его словам, банки на свои страх и риск выдали кредиты социально уязвимым слоям населения, и тут государство решает возместить проблемные или потенциально проблемные кредиты. "Если банки и микрофинансовые организации занимаются рисковым кредитованием населения, имеющего финансовые проблемы, то они сами должны нести убытки от такой деятельности", – подчёркивает Мурат Темирханов.

Эксперт Мурат Кастаев при этом отмечает, что негативная сторона для банков и МФО заключается в том, что государство повесило на них списание 70% пеней и штрафов.

На возврате денег банки и микрофинансовые организации не заработают, а лишь вернут себе выданные в виде кредитов деньги. Пени и штрафы – это не планируемая кредитными компаниями прибыль, поэтому их списание сложно назвать потерями. С другой стороны, государство, как заявил министр финансов Алихан Смаилов 27 июня, всё же выкупит их за 30% от суммы задолженности.

Получить дополнительную прибыль банки и МФО, возможно, смогут, если Фонд проблемных кредитов будет выпускать облигации для выкупа пеней и штрафов. В случае размещения их может выкупить либо сам Нацбанк по низкой ставке, либо же доступ к бумагам дадут участникам рынка. При втором варианте выкупить облигации смогут и сами банки, при том что доходность там может быть выше уровня инфляции. Какими именно будут параметры ценных бумаг, станет известно только в случае их размещения. По этому моменту ясности ещё нет.

Между тем банки второго уровня ожидают дальнейшей информации от кабмина и Нацбанка. Kaspi, АТФБанк и Банк Хоум Кредит сообщили Informburo.kz, что готовы приступить к исполнению указа после получения детальных инструкций и нормативных актов от Нацбанка, где будут описаны условия и сроки снижения задолженности по потребительским займам.

Как будут гасить кредиты и пени со штрафами?

В указе президента сообщалось, что погашением долгов займутся Правительство и Национальный банк. 27 июня на пресс-конференции в кабмине стало известно, понадобится на эту работу более 105 млрд тенге. Министр финансов Алихан Смаилов сообщил, что 88,5 млрд выделят из республиканского бюджета, а точнее из Фонда прямых инвестиций, в котором суммарно 370 млрд тенге. Ещё 17 млрд тенге планируют получить через выпуск облигаций Фонда проблемных кредитов – дочерней организации Минфина.

Позднее, впрочем, Нацбанк распространил сообщение, в котором говорилось о выделении фонду денег самим регулятором. А в постановлении Минтруда по снижению долговой нагрузки говорится, что министерство само выделит Фонду проблемных кредитов деньги на реализацию указа. В последней публикации регулятора от 5 июля говорится, что ФПК всё же будет выпускать облигации.

Что касается списания пеней и штрафов, то здесь Алихан Смаилов назвал сумму порядка 48 млрд тенге. В Ассоциации финансистов Казахстана в комментарии для Informburo.kz назвали цифру в 57 млрд. Однако конечные данные станут известны после составления списков должников. Они будут готовы, по словам председателя Нацбанка Ерболата Досаева, к 15 июля. Войдут в них около 443 тысяч казахстанцев.

"Мы не собираемся вызывать людей, для того чтобы они подписывали бумаги и так далее. Будет создан специальный сверочный пункт, после этого Фонд проблемных кредитов заключит договоры с банками второго уровня и микрофинансовыми организациями. По спискам перечислим, а государственное кредитное бюро проследит, чтобы каждый, кому будут доведены эти 300 тысяч тенге, получил необходимое извещение о списании", – объяснил глава регулятора.

Механизм реализации указа разработали менее чем за неделю.

Его на заседании Правительства 2 июля представил председатель Нацбанка Ерболат Досаев. Завершить все действия по механизму планируют в течение двух месяцев. Если список будет уточняться, то Минтруда и Министерство финансов предпримут нужные меры "организационного и финансового характера". Окончательно механизм Нацбанк утвердил 5 июля.

Согласно постановлению Минтруда, работать механизм будет так:

- Министерство образования и науки до 12 июля направит в Минтруда список детей-сирот, детей, оставшихся без попечения родителей, не достигших 29 лет, потерявших родителей до совершеннолетия, на 26 июня;

- Минтруда до 15 июля сформирует список лиц и направит его в "Государственное кредитное бюро";

- Кредитное бюро до 20 июля направит список в банки и микрофинансовые организации;

- Банки и МФО до 25 июля направят в кредитное бюро информацию о задолженности лиц;

- Кредитное бюро в срок до 31 июля рассчитает общую задолженность по каждому лицу и определит их займы или микрокредиты;

- Фонд проблемных кредитов до 9 августа заключит с каждой кредитной организацией соглашение о погашении задолженности;

- Минтруда до 15 августа перечислит ФПК средства на списание займов;

- ФПК перечислит деньги на счета банков и МФО в срок до 1 сентября;

- Банки и МФО погасят займы, частично или полностью, после чего направят должникам уведомление о погашении;

- Кредитное бюро до 15 сентября сверит с кредитными организациями на предмет списания задолженности.

Если у казахстанца, попадающего под действие указа, несколько займов, то погасят больший по размеру. "Очевидно, что будет ситуация, когда несколько кредитов в нескольких банках. Общее – понятно, что программа в пределах 300 тысяч, и мы предложили такой механизм – в зависимости от наибольшей задолженности. То есть в том банке, где задолженность наибольшая, погашается в первую очередь, и в дальнейшем по нисходящей. Нет задачи распределить равномерно, то есть мы будем исходить из пропорциональности задолженности у физического лица", – сообщил заместитель председателя Нацбанка Олег Смоляков на пресс-конференции в Правительстве 27 июня.

Что будет дальше?

В случае списания займа полностью казахстанцы получат соответствующее уведомление, а при частичном погашении выплаты нужно будет продолжить, возможно, по изменённому графику платежей. Другой вопрос, что в указе не говорится о дальнейшей судьбе займов, по которым спишут пени и штрафы.

"Особенно нужно отметить, что эта мера после списания штрафов и пени не предполагает введение кредитных каникул. Если кредит впредь не будет своевременно обслуживаться, то по нему могут быть начислены неустойки, а также предприняты меры со стороны кредиторов по взысканию задолженности, предусмотренные законом", – отмечают в Ассоциации финансистов Казахстана.

Иначе говоря, после списания существующих пеней и штрафов могут появиться новые, если заёмщик не будет исполнять свои обязательства по контракту.

В "Первом кредитном бюро" призвали казахстанцев не прекращать выплаты по кредитам.

"Погашение для социально уязвимых слоёв населения будет производиться как погашение части долга "от третьего лица", но это не всегда полная выплата по кредиту. Оставшуюся часть нужно будет погашать, как и прежде, – возможно, по изменённому графику. Так же, как и прощение пени, и штрафов не освобождает от ежемесячных платежей по кредиту", – говорится в сообщении ПКБ.

Экономист Олжас Худайбергенов на своей странице в Facebook отметил, что запрета на получение новых кредитов заёмщиками со списанными займами нет.

"Правда, если они вошли в категорию плохих заёмщиков, то автоматически вылетают из скоринга, и, насколько я знаю, ближайшие пять лет вряд ли им дадут кредит. (...) Также введут запрет на выделение кредитов тем, у кого доход ниже прожиточного минимума. Государству тогда придется расширить социальные программы на всех, у кого доход ниже минимума. Иначе без поддержки и кредитов им прямая дорога к преступности", – написал экономист.

Большой проблемой, по мнению председателя Нацбанка Ерболата Досаева, становится контроль выдачи новых кредитов, которые после погашения долгов могут взять казахстанцы, не имеющие возможности их выплачивать.

"В кредитном бюро положительно будут отражены погашения, но это не означает, что наши граждане сразу побегут и возьмут новые кредиты. Это самая большая проблема. Понятно, что у тех, у кого кредитная история хорошая, никто не заберёт это право работать с банками. Но те ограничения, про которые мы говорили, особенно для тех, кто получает различные государственные пособия, либо уровень их дохода ниже прожиточного минимума, мы введем жёсткое регулирование для получения такого рода беззалоговых потребительских кредитов. И это будет принято в ближайшее время", – сказал глава Нацбанка.

Ерболат Досаев имеет в виду новый закон за авторством регулятора, который президент страны подписал 4 июля. Теперь выдачу потребительских кредитов начнут жёстче контролировать. И регулирование коснётся не только банков и МФО, но и кредитных товариществ, ломбардов и онлайн-кредиторов. Ранее они были вне поля зрения Нацбанка. В частности, будет введён запрет на начисление неустойки, комиссий и других платежей по всем беззалоговым потребительским займам с просрочкой более 90 дней. Это, считают в Нацбанке, позволит защитить казахстанцев от постоянно увеличивающейся суммы задолженности.

Также запретят выдачу займов гражданам с доходом ниже прожиточного минимума, который составляет около 29,9 тысячи тенге. Кроме того, будет пересмотрен порядок расчёта коэффициента долговой нагрузки на заёмщика и дополнительные требования к собственному капиталу банков.

В Нацбанке планируют заняться и финансовой грамотностью казахстанцев. Регулятор, по словам председателя Ерболата Досаева, договорился об этом с Ассоциацией финансистов Казахстана, также подключатся банки и МФО. "Мы будем эту работу, начиная со второй половины этого года, проводить гораздо активнее и объяснять: если кредит берётся, он должен быть выплачен и возвращён обратно", – сказал Ерболат Досаев в Сенате.

Источник http://stanradar.com