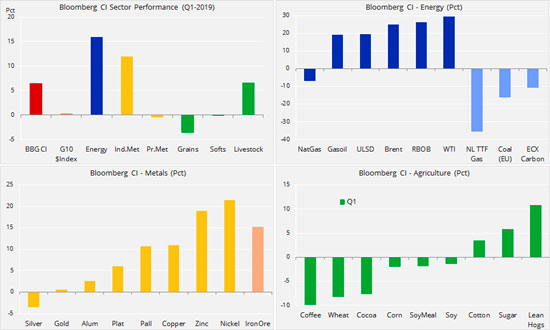

Сырьевой сектор, как и большинство классов активов, показал в первом квартале 2019 г. хороший прирост. Почти 7-процентная прибавка в Сырьевом индексе Bloomberg стала самой лучшей с II кв. 2016 г., когда ралли по всем трем составляющим дало двузначное увеличение.

Ряд рынков, в том числе сырьевой, начали год в оборонительной позиции, так как тревоги об экономическом росте и проводимое Федрезервом сжатие ликвидности вызвало беспокойство о перспективах на 2019 год. Но прошло всего несколько дней, как началась глобальная «паника из-за политики»: в начале января ФРС нажала кнопку паузы, а в конце квартала объявила о прекращении дальнейшего количественного ужесточения.

В результате рынок перешел от ожидания двух поднятий ставки к 80-процентной вероятности ее снижения до конца года.

Примеру последовали Банк Японии и Европейский центробанк, а в Китае правительство ввело ряд мер по стабилизации экономики. Шансы на заключение торгового соглашения между США и Китаем дополнительно подняли настроения.

Тревоги об экономическом росте и о выравнивании кривой доходности (которое означает повышенный риск рецессии) время от времени давали поддержку драгоценным металлам, на которые в остальное время давили растущие рынки акций и соответствующее падение спроса на «безопасную гавань» и диверсификацию портфелей.

Так что основную долю прироста дали зависящие от экономического роста секторы энергоносителей и промышленных металлов. Взрывной рост рынка акций, сокращение добычи нефти странами ОПЕК и китайские стимулирующие меры помогли этим секторам показать сильный квартал.

Палладий благодаря низкому предложению достиг рекордного максимума, а потом из-за спекулятивной фиксации прибыли испытал коррекцию на 17%.

Сельскохозяйственный сектор дал смешанные результаты: и американо-китайские торговые споры, и растущие акции стали для него препятствиями. Однако некоторую поддержку здесь оказали неясности с условиями произрастания перед предстоящей посевной в Северном полушарии. Кофе «арабика», по-прежнему страдающий от слабого бразильского реала и высокого производства в Бразилии, достиг 14-летнего минимума.

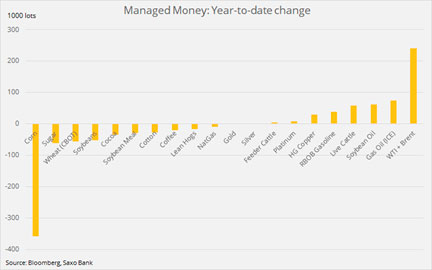

Неопределенность, связанная с прогнозом по сельхозтоварам, обусловила рекордный объем коротких позиций у хедж-фондов по ключевым товарам этого сектора. Вместе с возможным изменением фундаментального и/или технического прогноза это может дать сектору достаточно сильный попутный ветер для компенсации потерянного во втором квартале.

На диаграмме ниже показан чистый объем позиций, которые хедж-фонды держат по основным сырьевым фьючерсам.

Золото за прошедшую неделю опять показало признаки инвесторской апатии: цена вновь упала ниже 1300 долл. США за унцию. Тревогу вызывает недостаток факторов роста после недавнего «сверхголубиного» заявления Федерального комитета по операциям на открытом рынке и последовавшего падения доходности облигаций. Отсюда видно, что для новой попытки роста золото нуждается в поддержке всех трех основных факторов: снижения акций, доходности облигаций и курса USD.

В то время как падение доходности облигаций и 80-процентная вероятность снижения ставки в США к концу года служат поддержкой, остальные два фактора – акции и доллар – не складываются в нужную конфигурацию. Стабильные или даже растущие акции снижают спрос на альтернативные или безопасные активы, а доллар США продолжает восстанавливаться после вызванной заседанием FOMC распродажи. Тревоги об экономическом росте остаются под пристальным вниманием, и если он действительно будет ухудшаться, то это ослабит доллар и протянет золоту руку помощи.

Опосредованный биржевыми продуктами спрос остается на хорошем уровне, общий объем держаний растет с начала марта. Хедж-фонды тем временем продолжают испытывать трудности, им постоянно приходиться корректировать величину кредитного плеча. Рост ставок на повышение для золота перед заседанием FOMC 20 марта и сразу после него, с последующим падением цен, оставил их в неприятном положении.

Наметившийся в начале марта восходящий тренд прервался, и снова возник риск глубокой коррекции. Ключевым уровнем поддержки остается область около 1275 долл. США за унцию, соответствующая уровню Фибоначчи для коррекции на 38,2% и январскому минимуму.

Источник: Saxo Bank

Поднявшийся с августа на 93% палладий снова привлек много внимания, приблизившись к сильнейшему недельному падению более чем за три года. Коррекция с размахом 17% еще раз напомнила, что ничто никогда не движется по прямой, какими бы сильными ни были фундаментальные факторы поддержки. Этот сильный рост и его резкий поворот привлекли много спекулятивных инвесторов, и они будут обращать внимание только на поведение цен, а не на базовые фундаментальные показатели.

Пробитие уровня 1500 долл. США за унцию прорвало плотину, и стала явной недостаточная ликвидность этого металла. Однако нахождение поддержки перед уровнем 1285 долл. за унцию по фьючерсам на июнь означает, что это была лишь слабая коррекция в пределах мощного восходящего тренда, какой бы болезненной она ни казалась.

Источник: Saxo Bank

Нефть марки WTI близка к самому лучшему кварталу за десятилетие. Она провела неделю в попытках пробиться выше 60 долл. США за баррель и продвинуться к 62 долл. США за баррель – 20-дневной скользящей средней. Президент Трамп снова попытался сбить цену с помощью Твиттера, еще раз попросив (на этот раз вежливо) ОПЕК выдать еще сколько-нибудь баррелей. При этом он сослался на хрупкость мировых рынков, но рынок воспринял его просьбу как признак того, что администрация готовится затянуть гайки для Ирана, когда в начале мая придет пора продлевать текущие разрешения.

ОПЕК и Россия по разным причинам вряд ли развернут вспять нынешний курс на сдерживание добычи. Обрушение цен в IV квартале прошлого года произошло после того, как Саудовская Аравия взвинтила добычу в ожидании обвала иранского экспорта. Трамповские разрешения, спровоцировавшие декабрьский коллапс, поймали их в ловушку.

При сокращении предложения самым крупным риском для нефти является беспокойство о мировом экономическом росте и о спросе. Но этот фактор останется в тени, если мировые рынки акций продолжат такой же рост, какой показали на прошедшей неделе благодаря надеждам на торговое соглашение и на снижение ставки.

Подготовлено порталом Wfin.kz по материалам Saxo Bank