Рассказываем о льготных государственных жилищных программах, действующих в Казахстане.

Существует два типа льготного жилья: арендное и льготное кредитное. Распределение зависит от совокупного дохода семьи в расчёте на одного человека. Для этого в 2019 году в РК разработали лестницу доступности жилья. Доход зависит от прожиточного минимума (ПМ).

Арендное жильё

Аренда без выкупа

Для кого: социально уязвимые категории граждан — многодетные семьи, дети-сироты, семьи, имеющие детей-инвалидов и другие.

Требования:

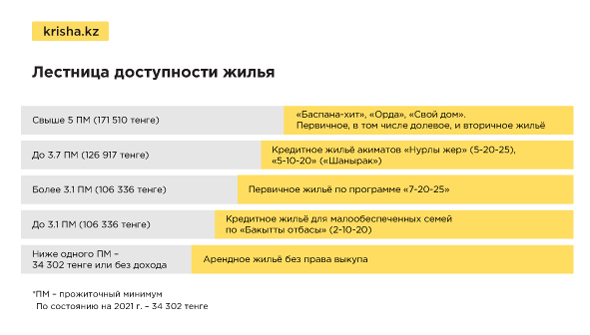

- доход на одного члена семьи должен составлять до 1 ПМ (34.3 тыс. тенге в 2021 году);

- быть очередником;

- отсутствие собственного жилья.

Квартира предоставляется из коммунального фонда. Проживать в ней можно постоянно, продлевая договор аренды каждые пять лет. В случае смерти арендатора передаётся по наследству и переоформляется на члена семьи.

Ежемесячная арендная плата: от 5 000 до 15 000 тенге. Размер устанавливается местным акиматом. Коммунальные и услуги по содержанию дома оплачиваются дополнительно.

Планируется ввести частичное субсидирование арендной платы государством (в год):

- 31 МРП (90 427 тенге) для Нур-Султана;

- 21 МРП (61 257 тенге) для остальных регионов.

Механизм на стадии проработки. Необходимы поправки в законодательство. Введение в действие возможно в начале 2022 года.

О том, кто может претендовать на госжильё и как встать в очередь, читайте здесь.

Аренда без выкупа для молодёжи

Для кого: работающая молодёжь, не достигшая 29 лет и проживающая в Нур-Султане, Алматы и Шымкенте. Применяется балльная система (за семью, детей, работу и т. д.).

Требования:

- подтверждение платёжеспособности (ежемесячный доход минимум 117 тыс. тг/40 МРП за последние шесть месяцев);

- отсутствие собственного жилья у заявителя, супруга (супруги) и несовершеннолетних детей за последние два года, за исключением жилых домов в аварийном состоянии;

- наличие постоянной регистрации в городе не менее двух лет;

- законченное среднее/среднее специальное/высшее/послевузовское образование;

- официальное трудоустройство.

Ежемесячная арендная плата: 5 000–15 000 тенге. Выдаётся только на пять лет, за это время нужно накопить средства на покупку собственной недвижимости.

Аренда с выкупом

Для кого: очередники акиматов, работающие в сфере образования, здравоохранения, ДВД, ДЧС. Списки формируются профильными управлениями и министерствами здравоохранения и образования РК

Оператор программы — АО «Казахстанская жилищная компания» (бывш. КИК). Распределение автоматизировано, происходит на сайте КЖК, участники самостоятельно выбирают квартиры.

Основное требование — отсутствие собственного жилья.

Условия:

- без первоначального взноса;

- срок аренды — 20 лет;

- возможность досрочного выкупа.

Стоимость аренды 1 кв. м:

- 1 455 тенге — в Алматы, Нур-Султане, их пригородных зонах, в Шымкенте, Атырау, Актау;

- 1 232 тенге — регионы.

Можно привлечь гарантов при недостаточности доходов.

До 2018 года аренда с выкупом действовала и для очередников акиматов. В 2021-м планируется её возобновить.

Это следующие категории:

- многодетные семьи;

- неполные семьи;

- семьи, имеющие или воспитывающие детей-инвалидов;

- дети-сироты, дети, оставшиеся без попечения родителей;

- кандас (оралманы);

- государственные служащие, военнослужащие, сотрудники специальных государственных органов, работники бюджетных организаций;

- инвалиды I, II группы.

Кредитное льготное жильё

«Бакытты отбасы» («2-10-20»)

Для кого: многодетные, неполные семьи и семьи, воспитывающие детей-инвалидов.

Оператор программы: ЖССБ «Отбасы банк».

Требования:

- доход на одного члена семьи до 3.1 ПМ (106.4 тыс. тенге);

- быть очередником;

- отсутствие собственного жилья;

- наличие основного дохода: трудовая и/или предпринимательская деятельность. При недостаточности средств можно привлечь двух созаёмщиков.

Условия:

- ставка — 2 % годовых;

- первоначальный взнос — от 10 %. Можно покрыть за счёт жилищного сертификата от акимата в размере 1-1.5 млн тенге;

- срок займа — до 20 лет;

- можно купить квартиру на первичном и на вторичном рынке либо частный дом, но только в том регионе, где очередник стоит в очереди.

Сумма займа:

- до 15 млн тенге в Нур-Султане, Алматы, Шымкенте, Актау и Атырау;

- до 10 млн тенге в остальных регионах.

Подробная схема покупки указана в специальном материале.

Ипотека «7-20-25»

Для кого: все казахстанцы.

Операторы программы: банки второго уровня.

Требования:

- доход на одного члена семьи выше 3.1 ПМ (106.4 тыс. тенге);

- отсутствие жилья на праве собственности, непогашенных ипотек;

- подтверждение дохода, допускается привлечение созаёмщиков.

Условия:

- ставка — 7 % годовых;

- первоначальный взнос — от 20 %;

- срок кредита — до 25 лет.

Купить квартиру можно только в ЖК на первичном рынке, введённом в эксплуатацию, как у частных застройщиков, так и построенное по программе «Нурлы жер».

Стоимость жилья не должна превышать:

- 25 млн тенге — Нур-Султан, Алматы, включая пригородные зоны, Актау, Атырау, Шымкент;

- 20 млн — Караганда;

- 15 млн — другие регионы.

О том, как купить квартиру по этой программе, читайте здесь.

«Нурлы жер» («5-20-25»)

Для кого: очередники акиматов. Приоритет — военнослужащие, бюджетники, госслужащие.

Оператор программы: ЖССБ «Отбасы банк» Отбор по балльной системе.

Требования:

- доход до 3.7 ПМ (127 тыс. тенге);

- отсутствие жилья на праве собственности в течение последних пяти лет;

- регистрация по месту жительства в течение последних трёх лет;

- подтверждение платёжеспособности;

- наличие дохода от трудовой и (или) предпринимательской деятельности за последние шесть месяцев.

Условия:

- ставка — 5 % годовых;

- первоначальный взнос — 20 %;

- срок кредитования — до 25 лет;

- жильё предоставляется на первичном рынке.

Стоимость 1 кв. м в чистовой отделке:

- до 240 тыс. в Алматы;

- до 220 тыс. в Нур-Султане и его пригородной зоне;

- до 200 тыс. в Шымкенте и пригородной зоне города Алматы;

- до 180 тыс. в Актобе, Атырау, Актау, Туркестане и Карагандинской области;

- до 160 тыс. в остальных регионах.

«5-10-20» («Шанырак»)

Для кого: очередники акимата.

Оператор программы: ЖССБ «Отбасы банк».

Требования:

- доход не более 3.7 ПМ (127 тыс. тенге) на одного члена семьи;

- отсутствие собственного жилья;

- наличие трудового дохода и подтверждение платёжеспособности. Можно привлечь двух созаёмщиков;

- отсутствие непогашенных кредитов.

Условия:

- ставка — 5% годовых;

- первоначальный взнос — 10 %;

- срок займа — до 20 лет.

Какое жильё можно купить:

- первичное, возведённое акиматами либо частными застройщиками;

- строящееся при наличии у застройщика гарантии Единого оператора жилищного строительства.

Максимальная сумма займа:

- 18 млн тенге в Нур-Султане, Алматы и их пригородных зонах;

- 15 млн в Атырау, Актау, Актобе, Шымкенте, Туркестане, Караганде и Карагандинской области;

- 12 млн в остальных регионах.

Построенное акиматами за 1 кв. м:

- до 240 тыс. — Алматы;

- до 220 тыс. — Нур-Султан и его пригородная зона;

- до 200 тыс. — Шымкент и пригородная зона Алматы;

- до 180 тыс. — Актобе, Атырау, Актау, Туркестан, Караганда и Карагандинская область;

- до 160 тыс. — остальные регионы.

«Алматы Жастары 3.0» и «Елорда Жастары»

Для кого: работающая молодёжь в Алматы и Нур-Султане.

Требования:

- возраст до 35 лет;

- полицейские, учителя, а также работающие в сфере культуры, спорта, журналистики, социальной, в вузах, НИИ и IT-сфере;

- отсутствие недвижимости на праве собственности в течение последних пяти лет (включая членов семьи);

- официальный стаж работы не менее шести последних месяцев.

Условия:

- максимальная сумма займа: 13 млн в Нур-Султане, 18 млн в Алматы;

- ставка — 5 % годовых;

- первоначальный взнос — от 10 %;

- максимальный срок кредита — 25 лет.

Можно купить на первичном и вторичном рынке.

На отбор участников влияют баллы, начисляемые за прожитые годы в браке, наличие детей, срок непрерывного стажа работы и принадлежность к социально уязвимым слоям населения.

Если очередник акимата имеет доход 3-4 ПМ и выше на одного члена семьи, но по каким-то причинам не может купить жильё по льготным программам, он вправе претендовать на аренду без выкупа в порядке очереди.

«Әскери баспана»

Для кого: сотрудники КНБ, МВД (не весь личный состав), Нацгвардии, Минобороны, Службы госохраны и внешней разведки «Сырбар», военной прокуратуры.

Оператор: ЖССБ «Отбасы банк». Применяется балльная система.

Требования:

- быть признанным нуждающимся в жилье (статус присваивает жилищная комиссия по месту службы);

- иметь жилищные выплаты;

- наличие спецсчёта в «Отбасы банке» или банках второго уровня;

- отсутствие собственного жилья за последние пять лет;

- накопления на счету 10–15 %.

В списки не включаются получатели жилищных выплат, имеющие собственное жильё и получившие денежную компенсацию взамен права безвозмездной приватизации служебного жилища.

Условия:

- ставка — 8 % годовых;

- первоначальный взнос — от 15 %;

- срок кредитования — до 25 лет.

Максимальная сумма займа:

- 25 млн — Алматы, Нур-Султан;

- 15 млн — остальные регионы.

Жильё можно купить на первичном и на вторичном рынке.

Жилищные выплаты можно тратить:

- на накопления на депозите в «Отбасы банке» и дальнейшее кредитование;

- оплату арендного жилья сразу или частями;

- погашение ипотеки.

Для приобретения жилья по любой из этих программ нужно обратиться в акимат или управление жилья. У социально уязвимых и многодетных семей срок получения жилья зависит от очерёдности. По кредитным программам дата постановки не важна, только — платёжеспособность, наличие жилья на рынке, соответствие условиям банков.

Казахстанцы с доходом больше 5 ПМ (171.5 тыс. тенге) на одного члена семьи могут воспользоваться рыночными программами «Баспана Хит», «Орда», «Свой дом» для приобретения первичного и вторичного жилья.

В этом году на базе «Отбасы банка» создадут Центр по обеспечению жильём, который вместо акиматов будет учитывать нуждающихся и распределять жильё в соответствии с лестницей доступности.

Базу интегрируют с госбазами данных физических лиц.

Автор Инна Пчелянская

Источник krisha.kz