Проценты – это плата за взятые в кредит деньги, поэтому платить их нужно только за время, прошедшее со дня подписания договора, с учетом наличия штрафа за досрочное погашение. Как начисляются проценты на кредит, узнали журналисты .

Некоторые казахстанцы думают, что указанный процент от взятой в кредит суммы нужно будет платить каждый год. Отчасти это так, но процент начисляется не на сумму кредита, а на остаток долга.

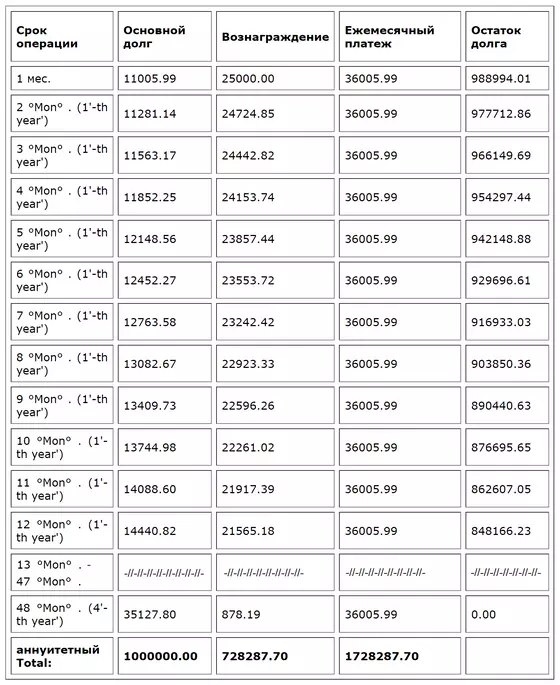

То есть, если заемщик взял кредит на 4 года под 30%, это не значит, что он переплатит 120%. Разберем на цифрах, как начисляются проценты. Проценты начисляются на остаток долга Допустим, мы оформили в кредит 1 000 000 тенге на 4 года под 30% годовых.

Проценты начисляются на остаток долга Допустим, мы оформили в кредит 1 000 000 тенге на 4 года под 30% годовых.

Оплачивать его нужно каждый месяц, поэтому нужно определить месячный процент. Здесь все просто – это одна двенадцатая от годовой ставки. В нашем случае – 2,5%. Итак, мы уже месяц как должны банку 1 000 000 тенге, на него «накапал» месячный процент в размере 25 000 тенге. Это только часть платежа, которая представляет собой плату за кредит, и к погашению нашего долга она не имеет отношения. Остальную часть платежа, которая и будет покрыть основной долг, банковский калькулятор вычисляет самостоятельно. Чаще всего его задача – вычислить одинаковый размер платежей, который будет включать в себя проценты по кредиту и оплату основного долга.

В нашем случае размер ежемесячного платежа составил 36 005,99 тенге. В первый месяц сюда входят проценты в размере 25 000 тенге и оплата основного долга – 11 005,99 тенге. То есть мы оплатили часть основного долга и теперь должны банку не миллион, а 988 994,01 тенге. Остаток долга с каждым месяцем уменьшается В следующем месяце 2,5% от кредита будет уже не 25 000, а 24 724,85 тенге. Эти деньги опять же на сокращение основного долга не влияют. Он сократится за счет оставшейся части платежа - 11 281,14 тенге. Теперь мы должны банку 977 712,86 тенге и на эту сумму будут начисляться проценты. То есть основной долг с каждым месяцем уменьшается, как и размер процентов, то есть переплаты.

В результате, уже по итогам первого года мы оплатим не 30% от суммы кредита, а 28%, потому что мы постепенно погашали долг, и облагаемая процентами сумма становилась меньше. За следующий год размер переплаты по отношению к сумме оформленного кредита, в нашем случае в 1 000 000 тенге, будет еще меньше – 26,9%. А за четыре года мы переплатим банку не 120% от миллиона, а 72,8%.

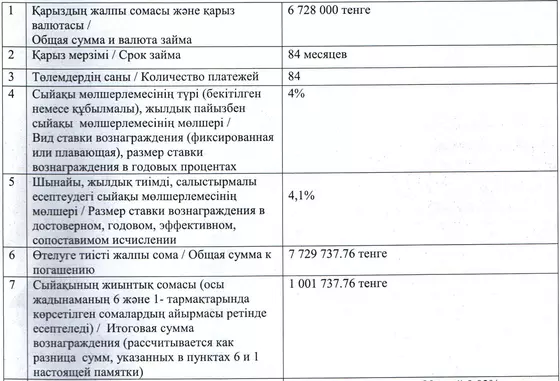

Примерный график погашения кредита. Сумма: 1 000 000 тенге. Процентная ставка: 30%. Источник: Официальный интернет-ресурс Агентства РК по регулированию и развитию финансового рынка Процент переплаты может значительно отличаться Такое свойство кредита нужно учитывать при самостоятельном сравнении собственных подсчетов и данных в договоре об оформлении займа на долгий срок, например, автокредита. Возьмем реальный пример: мужчина взял в кредит на машину 6 728 000 тенге под 4% годовых на 7 лет. Переплата за все это время составила 1 001 737,76 тенге. Это 14,89% от суммы кредита, а не 28%, как кто-то мог бы посчитать, просто умножив процентную ставку на срок кредита.

Процент переплаты может значительно отличаться Такое свойство кредита нужно учитывать при самостоятельном сравнении собственных подсчетов и данных в договоре об оформлении займа на долгий срок, например, автокредита. Возьмем реальный пример: мужчина взял в кредит на машину 6 728 000 тенге под 4% годовых на 7 лет. Переплата за все это время составила 1 001 737,76 тенге. Это 14,89% от суммы кредита, а не 28%, как кто-то мог бы посчитать, просто умножив процентную ставку на срок кредита.

Такой процент был бы, если бы у нас была возможность пользоваться взятой суммой все семь лет, не оплачивая ее. А так основной долг уменьшался с каждым платежом и переплата, соответственно, тоже.

Фрагмент договора льготного автокредитования.

Источник: личный архив читателя Нурфин

Если платить больше, процент будет меньше

Если есть возможность в счет кредита платить немного больше, или делать частично досрочные погашения, то все эти деньги должны уходить на оплату основного долга, потому что мы оплачиваем их заранее, за те периоды, которыми еще не пользовались.

А если производится досрочное погашение кредита, то мы должны оплатить только остаток основного долга. Проценты не оплачиваются, потому что договор с банком завершен, и мы больше не будем пользоваться этими деньгами.

При этом стоит помнить, что за досрочное закрытие кредита ранее, чем через год после подписания договора, банки могут взимать неустойку в виде процентов за весь срок кредитования, какой-то фиксированной суммы и так далее.

Исключение – оплата кредита в первые 14 дней после его оформления. За этот период заемщик может просто от него отказаться и оплатить проценты только за дни фактического пользования.

Обратная ситуация с отсрочкой кредита. Когда мы откладываем его оплату на несколько месяцев, мы должны за каждый из них заплатить месячный процент от остатка долга. Поэтому переплата в результате увеличивается.

Автор Екатерина Сохарева

Источник nur.kz