В Казахстане появились «кредитные помогайки», предлагающие посреднические услуги в оформлении займов, обналичивании товарных кредитов. Их схемы обмана основываются на доверии граждан, которые добровольно передают мошенникам свои персональные данные. При этом взаимодействуют злоумышленники со своими жертвами исключительно онлайн, чтобы вовремя замести свои следы , сообщает fingramota.kz .

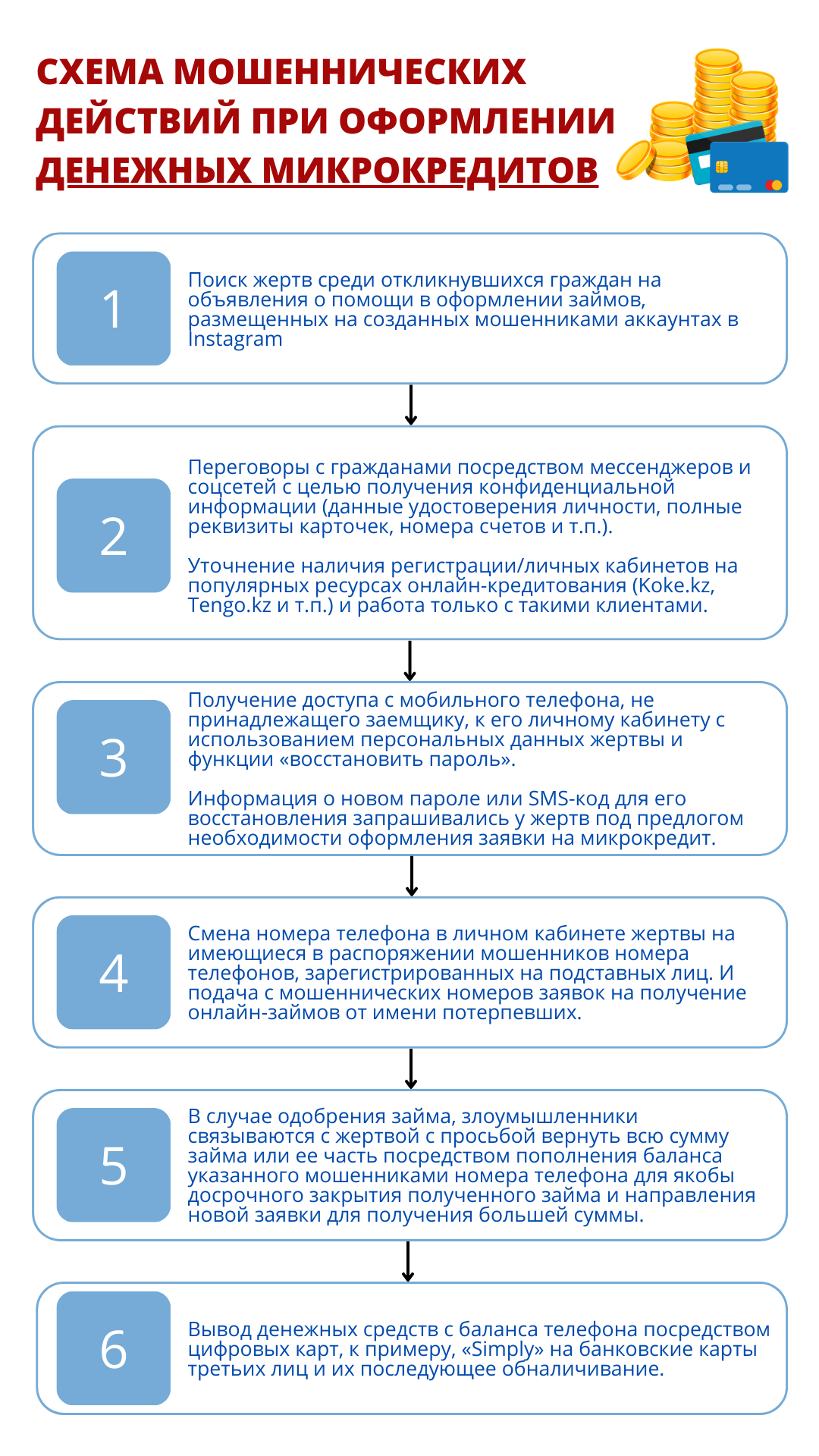

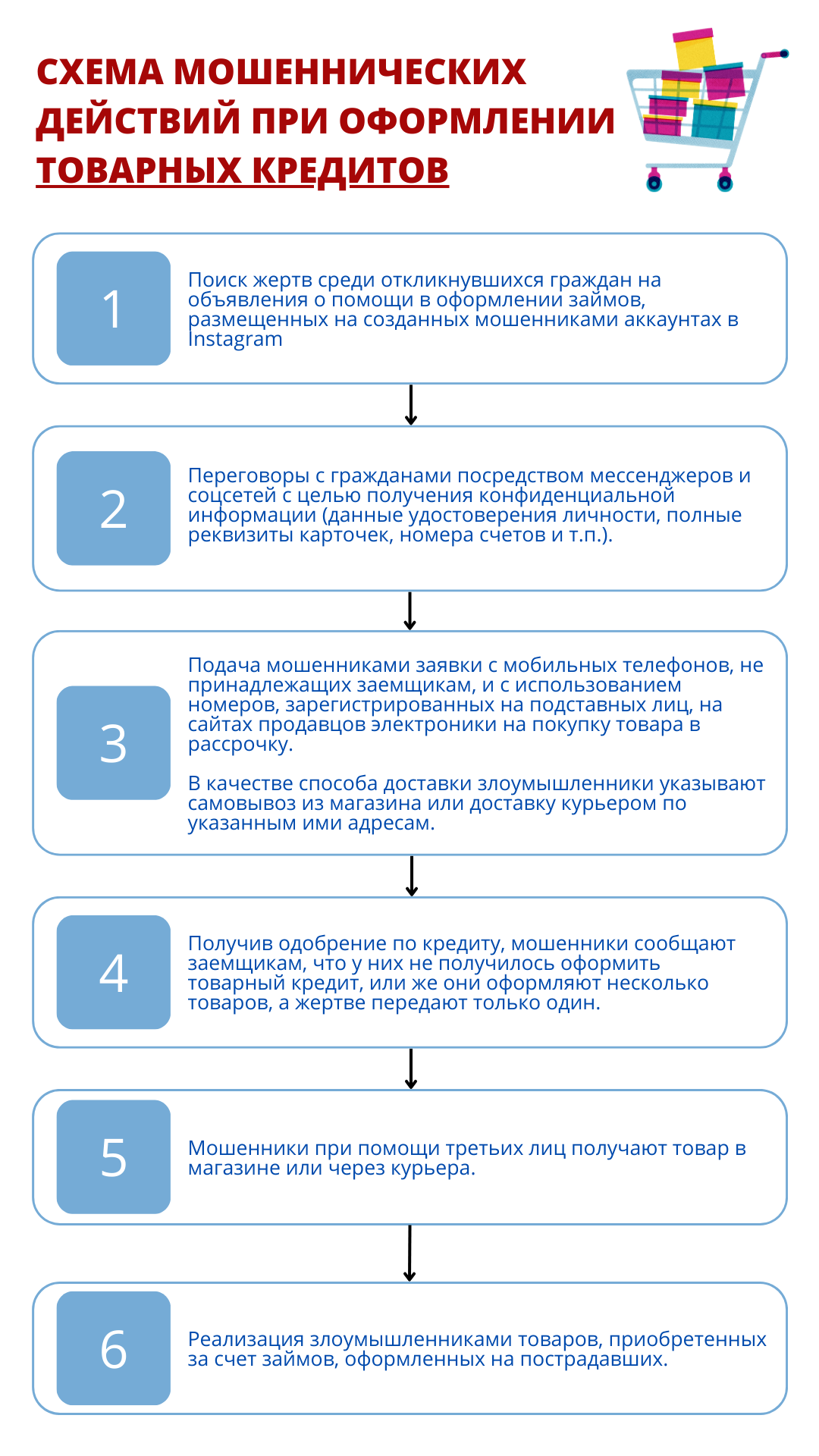

«У вас плохая кредитная история? Поможем быстро оформить кредит от 200 тыс. до 3 млн тенге, без залога и предоплаты, высокий процент одобрения», «Оформим для вас микрокредит на любую сумму и на любые цели. Гарантия – 100%», «Вам срочно нужны деньги? Оформите товар в рассрочку, а мы его выкупим по хорошей цене», «Устали отдавать все деньги кредиторам? Поможем удалить ваш кредит из базы банка и МФО и почистим вашу кредитную историю» – объявления с таким содержанием «помогайки» размещают в социальных сетях, в основном в Instagram, создавая фейковые аккаунты-однодневки.

Взаимодействие мошенников с пользователями, которые откликнулись на объявления, происходит через мессенджеры. При этом злоумышленники предпочитают вести переписку посредством WhatsApp, в котором имеется режим исчезающих сообщений, и действуют по одной из двух схем. Рассмотрим их подробнее.

Первая схема: оформление кредита наличными

Якобы в целях оформления займа интернет-мошенники уточняют у потенциальной жертвы необходимую сумму кредита и личные сведения: данные документа, удостоверяющего личность, полные реквизиты платежных карточек, номера счетов и так далее. Целью мошенников является оформление на пострадавшего кредитов, существенно превышающих потребности заемщика. Злоумышленников особенно интересует наличие у граждан личных кабинетов на популярных ресурсах онлайн-кредитования. По их словам, данная информация необходима для того, чтобы оформить выгодный кредит, который кредитные организации стопроцентно одобрят.

На самом деле мошенники делают все возможное, чтобы получить доступ к личным кабинетам граждан со своих устройств. Для восстановления пароля они запрашивают SMS-код у доверчивых «клиентов», объясняя это тем, что необходимо оформить и подать заявку на микрокредит. «Взломав» личный кабинет, мошенники с легкостью могут изменить мобильный номер, привязанный к онлайн-сервису, и указывают свой номер, зарегистрированный на подставных лиц. Далее они начинают подавать от имени жертвы заявки в различные МФО на получение онлайн-займов.

В случае одобрения микрокредита, мошенники просят заемщиков перевести всю сумму займа или ее часть на баланс указанного ими номера телефона для якобы досрочного закрытия полученного займа и направления новой заявки. Они убеждают заемщиков, что так надо обязательно сделать, чтобы система скоринга кредитной организации считала их «лояльными клиентами» и в дальнейшем позволила взять сумму в разы больше.

Либо же мошенники обманным путем получают персональные и платежные данные заемщиков, и, соответственно, доступ к их онлайн-банкингу, к примеру, через приложение AnyDesk. Затем они переводят все средства со счетов граждан на счета третьих лиц – дропперов или на баланс подставных номеров телефона, затем выводят эти деньги и удаляют переписку.

Дропперов мошенники обычно «нанимают», чтобы они переводили незаконно полученные деньги между разными счетами. Это позволяет преступникам запутать свои следы и усложнить работу следствию. При этом мошеннические переводы могут совершаться в разных странах и от имени разных людей. За свою работу дроппер может получать процент от денежных средств, которые с его помощью перевели злоумышленники. А заемщик остается у разбитого корыта – без денег и без доказательств того, что он доверился мошенникам.

Вторая схема: оформление товарных кредитов

Получив персональные данные заемщиков, которые откликнулись на объявления «кредитных посредников», мошенники со своих мобильных телефонов и с использованием номеров, зарегистрированных на подставных лиц, на сайтах продавцов электроники выбирают товар и с помощью заемщика оформляют его в кредит или рассрочку. При этом злоумышленники указывают свои номера, куда приходят SMS-коды для рассмотрения заявки. Изобретательные мошенники также указывают способом доставки либо самовывоз из магазина, либо доставку курьером по указанным ими адресам.

Получив одобрение по кредиту, злоумышленники сообщают заемщикам, что у них не получилось оформить товарный кредит, или же они оформляют несколько товаров, а своему «клиенту» передают только один.

При выдаче товаров мошенникам поступает SMS-код, который они сообщают работнику магазина или курьеру. Получив товар, мошенники с помощью подставных лиц стараются его побыстрее реализовать, а на связь с заемщиком, разумеется, уже не выходят.

Что делать, если вы стали жертвой мошенников?

Необходимо незамедлительно обратиться в правоохранительные органы, а также в банк, чтобы заблокировать свои карточки. Карточки банк заблокирует и перевыпустит новые.

Обязательно поменяйте пароли от личного кабинета в банковском приложении на онлайн-сервисах по оформлению микрокредитов.

Раз в квартал проверяйте свою кредитную историю, чтобы убедиться, что мошенники не оформили на ваше имя фиктивный заем. Персональный кредитный отчет можно получить в кредитных бюро (Государственное кредитное бюро или Первое кредитное бюро), в ЦОНах или на сайте egov.kz. По закону один раз в календарный год персональный кредитный отчет можно запросить бесплатно.

Соблюдайте простые правила безопасности, чтобы уберечь свои данные от финансовых мошенников:

Не верьте посредникам, которые предлагают вам оформить банковские займы или микрокредиты на выгодных условиях, не давайте денежного вознаграждения за оформление кредита. Это мошенники.

Обращайтесь за займами и микрокредитами напрямую в банки или микрофинансовые организации. Но помните, что любой кредит – это большая ответственность!

Не передавайте посторонним лицам через WhatsApp, Telegram, Viber и другие мессенджеры информацию о себе и своей карте: пароли, логины, коды и другие личные данные (ИИН, номер удостоверения личности или паспорта, реквизиты платежной карты: трехзначный код с обратной стороны карты (CVV/CVC-код), ее номер, срок действия и т.д.). Не публикуйте в социальных сетях фотографии своих документов, удостоверяющих личность, и платежных карточек.

Если с вами связался (по телефону или онлайн) якобы менеджер банка или МФО и сообщил о мошеннических атаках на ваш счет, попросил перевести деньги на «безопасный» счет, оформить «зеркальный» кредит или снять средства через банкомат, завершите разговор. Позвоните в call-центр кредитной организации, чтобы перепроверить информацию.

Запомните: представители финансовых организаций не звонят первыми и не пишут через мессенджеры, чтобы выведать ваши персональные данные, и тем более не предлагают посреднические услуги.

Не скачивайте по инструкции незнакомых людей приложения, которые могут быть вирусными, шпионскими или позволяют третьим лицам дистанционно управлять вашим устройством (например, AnyDesk или TeamViewer).

Не переходите по фишинговым ссылкам. Прежде чем пройти регистрацию на подозрительных сайтах, проверьте их адрес, который должен начинаться с https:/.

При открытии счета или карты подключите услугу SMS- или push- уведомлений об операциях. Используйте сложные пароли в своем мобильном банковском приложении, а также для почты и аккаунтов в соцсетях. Пароли должны быть разными. Регулярно обновляйте антивирусное ПО на своих устройствах.

Важно! Расскажите о данных правилах своим близким и пожилым родственникам, чтобы защитить их от интернет-мошенников!

Источник fingramota.kz