Как следует из статистики финрегулятора, к началу текущего лета банковскому сектору так и не удалось справиться со снижением его депозитной базы, по-прежнему остающейся ключевым источником фондирования , сообщает 365info.kz .

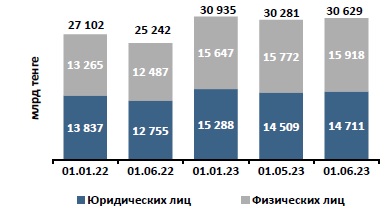

Согласно данным аналитиков Агентства по регулированию и развитию финансового рынка (АРРФР), с начала текущего года общий объем вкладов резидентов снизился на 1,0% до 30 трлн. 629 млрд. тенге (в абсолютном выражении – на 306 млрд. тенге) по состоянию на 1 июня. При этом у юридических лиц депозиты уменьшились на 3,8% до 14 трлн. 711 млрд. тенге, тогда как по вкладам населения сложился прирост на 1,7% до 15 трлн. 918 млрд. тенге. Как видно, растет зависимость фондирования банков от розничных депозитов, тогда как приток денег от корпоративных клиентов заметно снизился. В свою очередь в Нацбанке зафиксировали снижение доли вкладов банковских клиентов в структуре фондирования банков второго уровня с 70,9% на начало года до 69,0% к 1 июня. Ситуация осложняется еще и тем, что основная часть депозитной базы приходится на срочные вклады, объем которых вырос в мае на 0,9% до 21 трлн. 996 млрд. тенге, включая 16 трлн. 343 млрд. тенге тенговых депозитов и 5 трлн. 653 млрд. тенге валютных.

Понятно, что такая статистика не сулит ничего хорошего для устойчивости банковского сектора. Стоит напомнить в этой связи и о том, что «зачистка» этого сектора от проблемных банков еще далека от завершения. По данным АРРФР, в настоящее время в процессе ликвидации находятся 9 банков, тогда как на рынке остались 21 действующих банков второго уровня. К тому же в этот сектор так и не заходят стратегические инвесторы из-за рубежа, хотя уже давно двери на отечественный финансовый рынок для них открыты после завершения переходного периода с момента вступления Казахстана в ВТО. В лучшую сторону статистику может изменить преобразование в банки ведущих микрофинансовых организаций, что уже началось, но радикальные перемены для их клиентов этот процесс вряд ли сулит.

Депозиты резидентов в депозитных организациях

Источник: Агентство РК по регулированию и развитию финансового рынка

Надежду на некоторое изменение ситуации с депозитной базой дают вполне позитивные майские данные. Так, депозиты юридических лиц по сравнению с апрелем выросли за последний месяц весны на 1,4%, физических лиц — на 0,9%. При этом объем тенговых вкладов увеличился на 2,5% до 21 трлн. 940 млрд. тенге, а валютных — снизился на 2,0% до 8 трлн. 689 млрд. тенге, в том числе под влиянием переоценки из-за укрепления тенге по отношению к доллару США. Это повлекло снижение уровня долларизации депозитов до 28,4% к началу лета с 29,3% по состоянию на 1 мая и 31,6% в начале года.

У юридических лиц объем тенговых депозитов увеличился за май на 3,2% до 10 трлн. 217 млрд. тенге, физических – на 1,8% до 11 трлн. 723 млрд. тенге, а валютных – снизился соответственно на 2,5% до 4 трлн. 494 млрд. тенге и 1,5% до 4 трлн. 195 млрд. тенге.

Примечательно, что объем депозитов юридических лиц снижается при том, что банки по-прежнему выплачивают им вознаграждение больше по сравнению с розничными клиентами. В мае средневзвешенная ставка вознаграждения по срочным тенговым депозитам небанковских юридических лиц сложилась на уровне в 14,5%, физических лиц – 13,8% (в апреле было соответственно 14,5% и 13,8%). Для сравнения: предельные ставки по срочным тенговым депозитам установлены Казахстанским фондом гарантирования депозитов на август по максимуму в 17,3%, а по сберегательным – 18,3%. Годовая инфляция составила в мае 15,9%, июне – 14,6%. Как видно, в реальном выражении средняя доходность по депозитам складывалась отрицательной, то есть в пользу банков, а не их клиентов.

Ставки по депозитам в тенге

Источник: Агентство РК по регулированию и развитию финансового рынка

По-прежнему не ладится у банков и с кредитованием крупного бизнеса. Общий объем выданных последнему займов уменьшился в мае на 0,03% до 3 трлн. 578 млрд. тенге, с начала текущего года – на 0,9%. Статистику же в целом улучшает малый и средний бизнес, кредитование которого прибавило 1,5% до 6 трлн. 438 млрд. тенге. С учетом влияния этого фактора суммарный объем кредитов банков второго уровня, выданных юридическим лицам, за май увеличился на 0,2%, а с начала текущего года – на 2,0% до 8 трлн. 825 млрд. тенге. А если добавить сюда еще и кредитование индивидуальных предпринимателей, то совокупный объем займов субъектам бизнеса к началу лета достиг 10 трлн. 16 млрд. тенге с приростом за май на 1,0%.

Новых займов субъектам бизнеса было выдано за последний месяц весны на общую сумму в 1 трлн. 270 млрд. тенге, а за январь-май — 5 трлн. 565 млрд. тенге, что на 15,0% превышает объем аналогичного периода прошлого года.

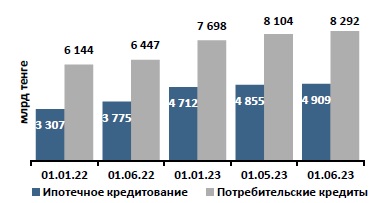

Кредитование физических лиц по-прежнему растет опережающими темпами. С начала года объем займов, выданных населению, увеличился на 8,0%, в том числе в мае – на 2,4% до 15 трлн. 290 млрд. тенге. По ипотечным займам прирост составил соответственно 4,2% и 1,1% до 4 трлн. 909 млрд. тенге, потребительским кредитам – 7,7% и 2,3% до 8 трлн. 292 млрд. тенге. Без учета индивидуальных предпринимателей кредитование населения увеличилось в мае на 2,0% до 14 трлн. 99 млрд. тенге. Новых займов было выдано в мае на 10,3% больше, по сравнению с апрелем, в абсолютном выражении их объем составил 1 трлн. 401 млрд. тенге. В потребительском кредитовании прибавка сложилась в 13,3% до 983 млрд. тенге, ипотечном – 15,6% до 138 млрд. тенге. Поскольку статистики констатируют снижение реальных доходов населения под влиянием высокой инфляции, можно предположить, что соотечественники компенсируют эти финансовые потери за счет банковских займов, прежде всего в сфере потребительского кредитования.

Кредитование физических лиц

Источник: Агентство РК по регулированию и развитию финансового рынка

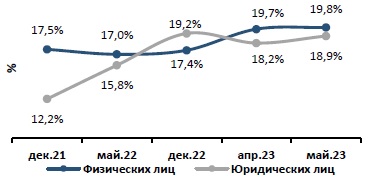

Хотя банки в среднем платят населению вознаграждение по депозитам меньше по сравнению с юридическими лицами, по взятым кредитам физическим лицам приходится платить больше, чем корпоративным клиентам. По данным АРРФР, в мае средневзвешенная ставка вознаграждения по тенговым кредитам небанковским юридическим лицам составила 19,0%, тогда как физическим лицам – 19,8% (в апреле было соответственно 18,2% и 19,7%. Как видно, банки ссужают деньги по ценам выше годовой инфляции, обеспечивая себе положительную доходность в реальном выражении.

Средневзвешенные ставки по кредитам в тенге

Источник: Агентство РК по регулированию и развитию финансового рынка

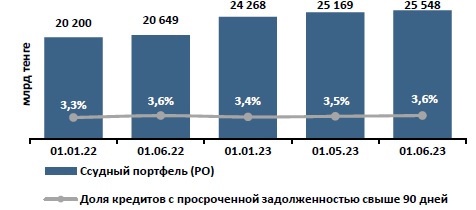

Качество совокупного ссудного портфеля банковского сектора заметно ухудшилось по сравнению с началом года. Если тогда доля кредитов с просроченной задолженностью свыше 90 дней составляла 3,4%, а в абсолютном выражении их объем был на отметке в 815 млрд. тенге, то к началу лета эти показатели выросли соответственно до 3,6% и 927 млрд. тенге. В портфеле кредитов, выданных физическим лицам, доля таких займов поднялась с 3,7% до 4,0%, юридическим лицам (с учетом МСБ) – с 3,0% до 3,2%. В абсолютном же выражении объем проблемных розничных займов поднялся с 493 млрд. тенге до 568 млрд. тенге, а кредитов, выданных корпоративным клиентам, — с 321 млрд. тенге до 359 млрд. тенге. Уровень покрытия провизиями проблемных кредитов составил 77,4%.

Неработающие займы

Источник: Агентство РК по регулированию и развитию финансового рынка

В АРРФР также отмечают рост совокупных активов банковского сектора с начала текущего года на 1,8% до 45 трлн. 374 млрд. тенге, в том числе в мае на 1,2%. На высоколиквидные активы приходилось 30,5%, в абсолютном выражении — 13 трлн. 851 млрд. тенге, что, по мнению финрегулятора, банкам обслуживать свои обязательства в полном объеме. При этом коэффициенты достаточности основного капитала за 5 месяцев текущего года особо не изменились: к1 остался на отметке в 18,5%, тогда как значение к2 опустилось с 21,7% до 21,4%.

Впечатляющими темпами растет в этом году совокупная чистая прибыль банков второго уровня – она увеличилась на 74% по сравнению с январем-маем прошлого года до 878 млрд. тенге! Неудивительно, что за год заметно подросли и значения показателей доходности этого бизнеса, чей налоговый вклад в казну не так уж и значителен: рентабельность банковских активов (ROA) поднялась с 3,4% по состоянию на 1 июня прошлого года до 4,31%, рентабельность капитала (ROE) с 27,93% до 35,35%.

При всех этих статистических успехах роль банковского сектора в национальной экономике не выросла в текущем году, а снизилась. Доля совокупных активов банковского сектора по отношению к ВВП опустилась до 42,5% с 46,2% на начало года, доля ссудного портфеля – до 23,9% с 25,2%, а доля вкладов клиентов – до 29,3% с 32,8%.

Автор Тулеген Аскаров

Источник 365info.kz